Die Entwicklung von Einzelstudios im Sport- und Fitnesssektor

Analyse zur zukünftigen Entwicklung von Einzelstudios im Sport- und Fitnesssektor: Im beigefügten Bericht setzt sich Andreas M. Bechler mit der aktuellen Situation der Einzelstudios auf dem Fitnessmarkt in Deutschland auseinander. Zu Beginn wird die aktuelle Situation der Einzelstudios anhand aussagekräftiger Studien dargestellt und detailliert analysiert. Diesbezüglich wird eine stagnierende Situation der Einzelstudios ausgemacht, die sich mit hoher Wahrscheinlichkeit auch in Zukunft fortsetzen wird. Anschließend werden auf der Basis der Wettbewerbsstrategien nach Michael E. Porter (Kostenführerschaft, Differenzierung und Spezialisierung) strategische Handlungsempfehlungen für die Inhaber und Geschäftsführer von Einzelstudios gegeben. Dabei wird für Einzelstudios in ländlichen Regionen die Strategie der Differenzierung und für Einzelstudios im städtischen Raum die Strategie der Spezialisierung empfohlen.

![Die Entwicklung von Einzelstudios in Deutschland

Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 1

Hinführung zur Thematik

Die Fitnessbranche als Ganzes betrachtet weist seit Jahren äußerst gute Entwicklungszahlen auf. Zum Stichtag 31.12.2013 konnte die Gesamtmitgliederzahl einen erneuten Höchststand von 8,55 Millionen Mitgliedern erreichen1, was einen Mitgliederanteil an der Gesamtbevölkerung von 10,6 % ergibt2. Dies macht das Fitnesstraining zur mitgliederstärksten Sportart in Deutschland3. Gleichzeitig konnte auch die Anzahl der Fitnessanlagen auf mittlerweile 7.940 Anlagen4 deutlich gesteigert werden. Diese durchaus positiven Zahlen lassen den Geschäftsführer des DSSV, Refit Kamberovic, in seinem Kommentar zur Entwicklung der Fitnessbranche resümieren, dass "die Entwicklung unserer Branche (Anmerkung des Autors: der Fitnessbranche) […] weiterhin sehr positiv"5 sei und sich "alle branchenrelevanten Kennzahlen […] verbessert"6 hätten. Diese pauschale Aussage soll nun im Kontext der Einzelstudios einer genaueren Überprüfung unterzogen werden.

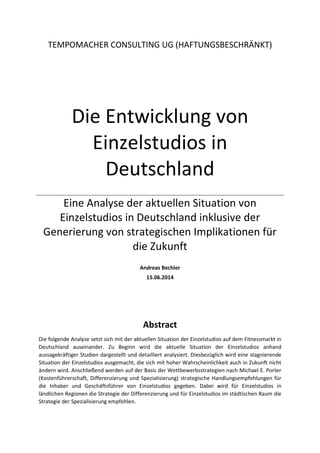

Aktuelle Situation der Einzelstudios in Deutschland

Betrachtet man jedoch die Entwicklung der Einzelstudios in den vergangenen Jahren isoliert, so zeichnet sich ein anderes Bild ab. Seit 2008 ist lediglich eine um ca. 4.600 Anlagen schwankende Anlagenanzahl zu erkennen7. Es muss also eindeutig von einer stagnierenden Anlagenanzahl gesprochen werden (vgl. Abbildung 1). Wahre Zuwächse sind lediglich bei den Kettenbetrieben und den Special-Interest-Anlagen zu verzeichnen.

Abbildung 1: Anlagenentwicklung von Einzelstudios Quelle: eigene Abbildung basierend auf Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14

1vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 12

2 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 12

3 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 13

4 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14

5 Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 110

6 Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 10

7 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14

4.648

4.501

4.516

4.599

4.506

4.594

0

1.000

2.000

3.000

4.000

5.000

6.000

2008

2009

2010

2011

2012

2013

Anzahl an Einzelstudios](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Die Entwicklung von Einzelstudios im Sport- und Fitnesssektor

Semelhante a Die Entwicklung von Einzelstudios im Sport- und Fitnesssektor (20)

Die Entwicklung von Einzelstudios im Sport- und Fitnesssektor

- 1. TEMPOMACHER CONSULTING UG (HAFTUNGSBESCHRÄNKT) Die Entwicklung von Einzelstudios in Deutschland Eine Analyse der aktuellen Situation von Einzelstudios in Deutschland inklusive der Generierung von strategischen Implikationen für die Zukunft Andreas Bechler 15.06.2014 Abstract Die folgende Analyse setzt sich mit der aktuellen Situation der Einzelstudios auf dem Fitnessmarkt in Deutschland auseinander. Zu Beginn wird die aktuelle Situation der Einzelstudios anhand aussagekräftiger Studien dargestellt und detailliert analysiert. Diesbezüglich wird eine stagnierende Situation der Einzelstudios ausgemacht, die sich mit hoher Wahrscheinlichkeit auch in Zukunft nicht ändern wird. Anschließend werden auf der Basis der Wettbewerbsstrategien nach Michael E. Porter (Kostenführerschaft, Differenzierung und Spezialisierung) strategische Handlungsempfehlungen für die Inhaber und Geschäftsführer von Einzelstudios gegeben. Dabei wird für Einzelstudios in ländlichen Regionen die Strategie der Differenzierung und für Einzelstudios im städtischen Raum die Strategie der Spezialisierung empfohlen.

- 2. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 1 Hinführung zur Thematik Die Fitnessbranche als Ganzes betrachtet weist seit Jahren äußerst gute Entwicklungszahlen auf. Zum Stichtag 31.12.2013 konnte die Gesamtmitgliederzahl einen erneuten Höchststand von 8,55 Millionen Mitgliedern erreichen1, was einen Mitgliederanteil an der Gesamtbevölkerung von 10,6 % ergibt2. Dies macht das Fitnesstraining zur mitgliederstärksten Sportart in Deutschland3. Gleichzeitig konnte auch die Anzahl der Fitnessanlagen auf mittlerweile 7.940 Anlagen4 deutlich gesteigert werden. Diese durchaus positiven Zahlen lassen den Geschäftsführer des DSSV, Refit Kamberovic, in seinem Kommentar zur Entwicklung der Fitnessbranche resümieren, dass "die Entwicklung unserer Branche (Anmerkung des Autors: der Fitnessbranche) […] weiterhin sehr positiv"5 sei und sich "alle branchenrelevanten Kennzahlen […] verbessert"6 hätten. Diese pauschale Aussage soll nun im Kontext der Einzelstudios einer genaueren Überprüfung unterzogen werden. Aktuelle Situation der Einzelstudios in Deutschland Betrachtet man jedoch die Entwicklung der Einzelstudios in den vergangenen Jahren isoliert, so zeichnet sich ein anderes Bild ab. Seit 2008 ist lediglich eine um ca. 4.600 Anlagen schwankende Anlagenanzahl zu erkennen7. Es muss also eindeutig von einer stagnierenden Anlagenanzahl gesprochen werden (vgl. Abbildung 1). Wahre Zuwächse sind lediglich bei den Kettenbetrieben und den Special-Interest-Anlagen zu verzeichnen. Abbildung 1: Anlagenentwicklung von Einzelstudios Quelle: eigene Abbildung basierend auf Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14 1vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 12 2 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 12 3 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 13 4 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14 5 Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 110 6 Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 10 7 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14 4.648 4.501 4.516 4.599 4.506 4.594 0 1.000 2.000 3.000 4.000 5.000 6.000 2008 2009 2010 2011 2012 2013 Anzahl an Einzelstudios

- 3. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 2 In Sachen Mitgliederentwicklung der Einzelstudios ist eine gewisse Analogie zur Anlagenentwicklung zu erkennen. Seit 2008 bewegt sich die Mitgliederzahl in Einzelstudios in einem Bereich von ca. 3,75 Millionen8. Sie liegt 2014 mit 3,9 Millionen Mitgliedern9 zwar über diesem Wert, betrachtet man allerdings die längerfristige Entwicklung so lässt sich vermuten, dass dies lediglich auf (normale) statistische Schwankungen zurückführen ist (vgl. Abbildung 2). In Punkto Mitgliederentwicklung sind klar die Kettenbetriebe als Treiber des stetigen Zuwachs zu erkennen. Abbildung 2: Mitgliederentwicklung in Einzelstudios (in Mio.) Quelle: eigene Abbildung basierend auf Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 15 Betrachtet man die Diskrepanz bei den geplanten Investitionen von Kettenbetrieben und Einzelstudios, so ist davon auszugehen, dass sich der gesamte Markt weiter schwerpunktmäßig in Richtung der Kettenbetriebe verschieben wird. Bei geplanten durchschnittlichen Investitionen von 240.000 Euro je Anlage bei Kettenbetrieben und verhältnismäßig nur 100.000 Euro bei Einzelstudios10 wäre dies auch keine Überraschung (vgl. Abbildung 3). Die bisher dargelegten Sachverhalte stellen für den Autor dieser Analyse frühe Indikatoren für eine Veränderung der Anlagenstruktur auf dem Fitnessmarkt in Deutschland dar. Es wird entsprechend davon ausgegangen, dass der Fitnessmarkt zunehmend von Kettenanbietern dominiert und beherrscht wird. Diesen Vorteil sehen auch die Autoren der sogenannten Deloitte-Studie11. Wie sich Einzelstudios in einer sich auf diese Weise veränderten Umwelt trotzdem behaupten können, soll anhand des Models für Wettbewerbsstrategien nach Michael E. Porter dargelegt werden. 8 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 15 9 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 15 10 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 40 11 vgl. Hollasch/Menzel/Gronau/Struckmeier/Kremer 2014, S. 10 3,56 3,8 3,75 3,63 3,62 3,9 0,0 1,0 2,0 3,0 4,0 5,0 2008 2009 2010 2011 2012 2013 Mitgliederentwicklung Einzelstudios in Mio.

- 4. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 3 Abbildung 3: geplante Investitionen pro Anlage (in Euro pro Anlage) Quelle: eigene Abbildung basierend auf Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 40 Typen von Wettbewerbsstrategien nach Michael E. Porter Nach Michel E. Porter gilt es nach drei allgemeinen Strategietypen zu unterscheiden: Kostenführerschaft Differenzierung Konzentration auf Schwerpunkte12. Die Strategie der Kostenführerschaft zielt im Wesentlichen darauf ab, einen "Kostenvorsprung innerhalb einer Branche […] zu erlangen"13. Zur Erreichung dieser Zielsetzung wird häufig versucht Lern-, Skalen- und Verbundeffekte zu erreichen. Innerhalb der deutschen Fitnessbranche konnte sich diesbezüglich klar McFit als Marktführer etablieren. Die Strategie der Differenzierung dagegen verfolgt das Ziel, dass die eigene Dienstleistung "[…] in der ganzen Branche als einzigartig angesehen wird"14. Ansätze für eine Differenzierung innerhalb der Fitnessbranche können dabei beispielsweise Design/Markenname, Technologie, Kundendienst (bzw. Service) oder viele weitere Arten sein15. Ein Unternehmen sollte sich dabei möglichst auf mehreren Ebenen differenzieren16. Als Beispiel für einen Differenzierungsversuch kann die aktuelle "Freestyle Training"-Offensive von Fitness First Germany angesehen werden. Der letzte Strategietyp der Konzentration auf Schwerpunkte "[…] besteht in der Konzentration auf Marktnischen"17. Insbesondere der Fokus auf bestimmte Abnehmergruppen oder die Bereitstellung 12 vgl. Porter 2008, S. 71 13 Porter 2008, S. 72 14 Porter 2008, S. 74 15 vgl. Porter 2008: S. 74 16 vgl. Porter 2008: S. 74 17 Porter 2008, S. 75 240.000 € 100.000 € 0 50.000 100.000 150.000 200.000 250.000 300.000 Kettenanlagen Einzelbetriebe Geplante Investitionen pro Anlage

- 5. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 4 nur eines bestimmten Teils des Produktprogramms prägen diesen Strategietyp18. Innerhalb der Fitnessbranche konnten besonders Anbieter, welche diesen Strategietyp verfolgen größere Erfolge verzeichnen, was durch die Entwicklung der sogenannten "Special-Interest-Anbieter" anschaulich illustriert wird19. Ein gelungenes Beispiel für eine erfolgreiche Konzentration auf Schwerpunkte ist der EMS-Franchise-Anbieter Bodystreet. Die verschiedenen Strategietypen nach Michel E. Porter sind in Abbildung 4 zusammengefasst: Abbildung 4: Strategietypen nach Michael E. Porter Quelle: Porter 2008, S. 77 Da, wie es auch Michael E. Porter betont, effektiv nur eine dieser Strategietypen umgesetzt werden kann20, soll nun im Folgenden erörtert werden, welche dieser Strategietypen unter welchen Bedingungen für Einzelstudios die größten Erfolgswahrscheinlichkeiten versprechen. Strategische Implikationen für Einzelstudios anhand der Wettbewerbsstrategien nach Michael E. Porter Inhaber und Geschäftsführer von Fitnessanlagen sehen sich also, unabhängig von der detaillierten Ausgestaltung, den drei wesentlichen Strategietypen Kostenführerschaft, Differenzierung und Konzentration auf Schwerpunkte gegenüber. Die Strategie der Kostenführerschaft ist für Einzelstudios abzulehnen. Im städtischen Bereich sind Einzelstudios nicht in der Lage mit den Kettenanbietern in diesem Bereich zu konkurrieren, da diese über Skalen- und Verbundeffekte auf wirtschaftliche Weise niedrigere Preise als Einzelstudios realisieren können. Die Dominanz der Kettenanbieter in diesem Bereich wird besonders durch ihre überproportionale Vertretung unter den Discount-Anbietern deutlich21. In ländlichen Regionen fehlt in den meisten Fällen das hohe nötige Marktpotenzial, um eine Anlage im Niedrigpreis-Segment 18 vgl. Porter 2008, S. 75 19 vgl. Kamberovic/Fütterer/Gronau/Hollasch/Capelan/Papathanassiou 2014, S. 14 ff. 20vgl. Porter 2008, S. 72 21 vgl. Hollasch/Menzel/Gronau/Struckmeier/Kremer 2014, S. 11 BranchenweltBeschränkung auf ein Segment Strategisches Zielobjekt Konzentration auf SchwerpunkteDifferenzierungUmfassende KostenführerschaftSingularität aus der Sicht des KundenKostenvorsprungStrategischer Vorteil

- 6. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 5 etablieren zu können. Der sogenannte break-even point in Bezug auf die Mitgliederzahl kann hier meist gar nicht erreicht werden. Die Strategie der Differenzierung empfiehlt sich für Fitnessstudios in ländlichen Regionen. Aufgrund der räumlich begrenzten und überschaubaren Zielgruppe gestaltet sich der Aufbau eines Premium- Images deutlich leichter. Der steigende Wettbewerbsdruck durch Kettenanbieter, die sich (besonders im städtischen Bereich) im Premium-Segment zu etablieren versuchen22, macht eine erfolgreiche Differenzierungs-Strategie für Einzelstudios im städtischen Bereich dagegen problematisch. Ausnahmen bilden hier Fitnessstudios, die über besondere Verbundeffekte verfügen, durch die sie sich klar von den anderen Anbietern absetzen können. Ein besonders gelungenes Beispiel stellt das Neptunbad in Köln mit der Kombination von Fitness mit Beauty, Massage und Sauna dar. Die Strategie der Konzentration auf Schwerpunkte (oder auch Spezialisierung) empfiehlt sich dagegen für Einzelstudios in städtischen Regionen. Städte bieten aufgrund der größeren Bevölkerungsdichte größere Spezialisierungspotenziale, da hier die einzelnen Segmente in stärkerem Umfang vertreten sind. In ländlichen Regionen sind diese Segmente oft zu klein, um eine wirtschaftlich erfolgreiche Spezialisierung zu ermöglichen. Die hier dargestellten strategischen Implikationen sind zwangsläufig sehr allgemein gehalten. Grundsätzlich sollte immer die individuelle Situation eines Unternehmens isoliert unter die Lupe genommen werden, um gesicherte strategische Empfehlungen geben zu können. Darüber hinaus erfordert die Frage nach der Umsetzung strategischer Empfehlungen besonderes Know-how. Hierfür kann die Zuhilfenahme einer Unternehmensberatung hilfreich und erforderlich sein. Ihre Meinung ist uns wichtig! Wir freuen uns, dass Sie unsere Newsletter gelesen haben. Sicherlich haben Sie auch Anmerkungen, Fragen oder sogar Einwände zu den Ergebnissen unserer Analyse. Wir würden uns freuen, wenn Sie diese uns mitteilen würden. Kontaktieren Sie uns einfach unter info@tempomacher-consulting.de oder diskutieren Sie mit uns auf unserer Unternehmensseite auf XING. Einige Anmerkungen, Fragen und Einwände werden wir in unserer nächsten Newsletter auch veröffentlichen. 22 vgl. Hollasch/Menzel/Gronau/Struckmeier/Kremer 2014, S. 11

- 7. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 6 Der Autor Andreas Bechler B.Sc. Wirtschaftsingenieur Geschäftsführer Tempomacher Consulting UG (haftungsbeschränkt) Andreas Bechler ist Mitgründer und Geschäftsführer der Tempomacher Consulting UG (haftungsbeschränkt), einer studentischen Unternehmensberatung für Unternehmen aus der Fitness-, Gesundheits- und Sportbranche. Neben dieser Tätigkeit ist Andreas Bechler Student der Wirtschaftswissenschaften (M.Sc.) an der FernUniversität in Hagen und ist als Junior Consultant für namhafte Unternehmensberatungen der Branche tätig. Darüber hinaus ist er bereits seit seinem erfolgreich abgeschlossenem Studium im Fachbereich Wirtschaftsingenieurwesen (B.Sc.) am Karlsruher Institut für Technologie als Fitnesstrainer für einer der weltweit größten Betreiber von Fitnessstudios tätig. Weitere Informationen zu Andreas Bechler erhalten Sie auf www.tempomacher-consulting.de. Sie können Herrn Andreas Bechler unter info@tempomacher-consulting.de kontaktieren.

- 8. Die Entwicklung von Einzelstudios in Deutschland Tempomacher Consulting UG (haftungsbeschränkt) | www.tempomacher-consulting.de Seite 7 Literaturverzeichnis Hollasch, Karsten / Menzel, Fabian / Gronau, Niels / Struckmeier, Johannes / Kremer, Jan (2014): Der deutsche Fitnessmarkt. Studie 2014, München Kamberovic, Refit / Fütterer; Sabrina / Gronau, Niels / Hollasch, Karsten / Capelan, Ralf / Papathanassiou, Vassilios (2014): Eckdaten der deutschen Fitness-Wirtschaft, Hamburg Porter, Michael E. (2008): Wettbewerbsstrategien. Methoden zur Analyse von Branchen und Konkurrenten, 11. Auflage, Frankfurt/New York