Predictive Analytics bei Vertriebssteuerung und -controlling

•

0 gostou•835 visualizações

[30.03.2012] Zurzeit kann man eine Renaissance der Data Mining-Idee beobachten. Nachdem Anfang der 2000er Jahre Business Intelligence als ein wesentlicher Baustein gesehen wurde, war es in den letzten Jahren zunehmend ruhig um dieses Thema geworden. Nun taucht das Konzept im Kontext von Business Analytics oder Predictive Analytics wieder auf. Gartner sieht in seinem aktuellen Hype Cycle das Thema Predictive Analytics kurz vor der Erreichung des Plateaus der Produktivität.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Predictive Analytics bei Vertriebssteuerung und -controlling

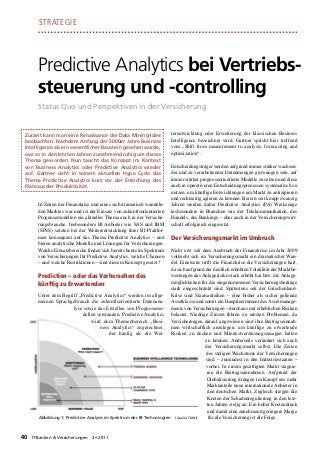

- 1. Strategie Predictive Analytics bei Vertriebs- steuerung und -controlling Status Quo und Perspektiven in der Versicherung Zurzeit kann man eine Renaissance der Data Mining-Idee terentwicklung oder Erweiterung der klassischen Business beobachten. Nachdem Anfang der 2000er Jahre Business Intelligence bezeichnet wird. Gartner spricht hier treffend Intelligence als ein wesentlicher Baustein gesehen wurde, vom „Shift from measurement to analysis, forecasting and war es in den letzten Jahren zunehmend ruhig um dieses optimization“. Thema geworden. Nun taucht das Konzept im Kontext von Business Analytics oder Predictive Analytics wieder Entscheidungsträger werden aufgrund immer stärker wachsen- auf. Gartner sieht in seinem aktuellen Hype Cycle das der und zu verarbeitender Datenmengen gezwungen sein, auf Thema Predictive Analytics kurz vor der Erreichung des immer stärker prognoseorientierte Modelle zu setzen und diese Plateaus der Produktivität. auch in operativeren Entscheidungsprozessen systematisch zu nutzen, um künftige Entwicklungen am Markt zu antizipieren und rechtzeitig agieren zu können. Bereits seit knapp zwanzig In Zeiten der Finanzkrise und eines sich dramatisch wandeln- Jahren werden daher Predictive Analytics (PA) Werkzeuge den Marktes war und ist der Einsatz von zukunftsorientierten insbesondere in Branchen wie der Telekommunikation, des Prognosemodellen ein aktuelles Thema auch in der Versiche- Handels, des Bankings – aber auch in der Versicherungswirt- rungsbranche. Insbesondere BI Anbieter wie SAS und IBM schaft erfolgreich eingesetzt. (SPSS) setzten bei der Weiterentwicklung ihrer BI-Plattfor- men konsequent auf das Thema Predictive Analytics – und Der Versicherungsmarkt im Umbruch bieten analytische Modelle und Lösungen für Versicherungen. Welche Einsatzbereiche finden sich bereits heute im Spektrum Nicht erst seit dem Ausbruch der Finanzkrise im Jahr 2009 von Versicherungen für Predictive Analytics, welche Chancen vollzieht sich im Versicherungsmarkt ein dramatischer Wan- – und welche Restriktionen – sind diesem Konzept gesetzt? del. Einerseits trifft die Finanzkrise die Versicherungen hart, da sich aufgrund der deutlich erhöhten Volatilität der Marktbe- Prediction – oder das Vorhersehen des wertungen das Anlagerisiko stark erhöht hat bzw. die Anlage- künftig zu Erwartenden möglichkeiten für die eingenommenen Versicherungsbeiträge stark eingeschränkt sind. Spätestens seit der Griechenland- Unter dem Begriff „Predictive Analytics“ werden im allge- Krise sind Staatsanleihen – eine bisher als sicher geltende meinen Sprachgebrauch die zukunftsorientierte Datenana- Assetklasse und somit ein Hauptinstrument des Assetmanage- lyse sowie das Erstellen von Prognosemo- ments von Versicherungen – durchaus mit erheblichen Risiken dellen verstanden. Predictive Analytics belastet. Niedrige Zinsen führen zu ernsten Problemen, da wird dem Themenbereich „Busi- Versicherungen darauf angewiesen sind ihre Beitragseinnah- ness Analytics“ zugerechnet, men wirtschaftlich anzulegen, um künftige zu erwartende der häufig als die Wei- Risiken zu decken und Mindestverzinsungszusagen halten zu können. Anderseits verändert sich auch der Versicherungsmarkt selbst. Die Zeiten des stetigen Wachstums der Versicherungen sind – zumindest in den Industriestaaten – vorbei. In einem gesättigten Markt stagnie- ren die Beitragseinnahmen. Aufgrund der Globalisierung drängen im Kampf um mehr Marktanteile neue internationale Anbieter in den deutschen Markt. Zugleich stiegen die Kosten der Schadenregulierung in den letz- ten Jahren stetig an. Ein hoher Kostendruck und damit eine zunehmend geringere Marge Abbildung 1: Predictive Analysis im Spektrum der BI-Technologien (Quelle: TDWI) für die Versicherung ist die Folge. 40 IT-Banken & Versicherungen 3 • 2011

- 2. Da gibt es den vertragsorientierten Kundentyp, der dem Best-of-Breed-Ansatz folgend, kostenorientiert seine Versicherungsrisiken beim jeweils attraktivsten Versicherer abdeckt. Ein Trend, der sich maßgeb- lich auf das Internet mit seinen Vergleichsportalen und die daraus resultierende Transparenz der Versi- cherungsangebote stützt. Für diese Kunden werden kostengünstige Standardprodukte angeboten – die ohne komplizierte Mechanik quasi industrialisiert erbracht werden können. Dem Gegenüber steht eine zweite Kundengruppe, für die nicht der Preis, sondern vielmehr die erbrach- te Leistung im Vordergrund steht. Dieser individu- Abbildung 2: Stagnierende Beitragseinnahmen ausgewählter Branchen alistische Kundentyp erwartet individuell auf seine der deutschen Sachversicherungen in Mio. EUR persönlichen Bedürfnisse zugeschnittene Versiche- (Quelle: GDV, 2009) rungsprodukte und vor allem Premium-Services. Der Wettbewerb um die Versicherungskunden wird härter und auch Für diese spürbaren Mehrwerte ist er bereit höhere die Kunden haben sich verändert! Der traditionelle Versicherungskun- Beiträge zu zahlen. de – langfristig konservativ orientiert, mit allen Produkten bei einem Versicherer versichert und einmal gewonnen, treu an seine Versiche- Um sich diesen Veränderungen und Entwicklungen rung gebunden – wird zunehmend von neuen Kundentypen verdrängt. stellen zu können, sind die Versicherer in viel stärke- rem Maße als in der Vergangenheit gezwungen, früh- zeitig die richtigen Entscheidungen zu treffen, die richtigen Produkte, zur richtigen Zeit, über den rich- tigen Vertriebskanal dem richtig ermittelten Kun- dentyp anzubieten und vor allem ihre Services noch stärker an den Kundenbedürfnissen auszurichten. Heutige Anwendungsgebiete von Predictive Analytics in der Versicherung Die Nutzung von mathematisch, statischen Ver- fahren für zukunftsorientierten Prognosemodelle ist kein neues Thema in der Assekuranz. Zumin- dest nicht bei den größeren Versicherern. In fast allen großen Versicherungen finden sich heute schlagkräftige Statistikabteilungen, die sich dedi- ziert auch mit Predictive Analytics beschäftigen. Wesentliche Prognose- und Analyse-Schwerpunkte liegen heute vor allem auf dem analytischen Custo- mer Relationship-Management bzw. der Customer Abbildung 3: Neues Kundenverhalten in der Versicherung Intelligence sowie der damit eng verbundenen (Quelle: Benölken, Gerber, Skudlik, 2005) Vertriebssteuerung. IT-Banken Versicherungen 3 • 2011 41

- 3. Strategie Eingesetzte Verfahren und Modelle Zur Beantwortung der fachlichen Fragenstellungen werden unterschiedliche mathematisch-statistische Verfahren des (datengetriebenen) Data Mining und der hypothesenbasierten multivariaten Statistik genutzt. Der Einsatz von Data Mining dient hierbei der Entdeckung von komplexen Strukturen, Häufige Fragestellungen, die mit analytischen Modellen pro Zusammenhängen oder Besonderheiten in großen Datenmen- gnostiziert werden, sind z.B.: gen. Die daraus abgeleiteten Hypothesen / Modelle werden dann mit Hilfe von realen Daten und Algorithmen hinsichtlich Customer Lifetime Value / Kundenwert ihrer Prognosegüte überprüft. • n welchen Segmenten und wie entwickelt sich künftig der I Kundenstamm? • it welchen Strategien lässt sich das zukünftige Kundenver- M halten beeinflussen? • elche Entscheidungsmerkmale sprechen dafür, dass End- W kunden ein Produkt kaufen? • ber welche Kommunikationskanäle lassen sich die unter- Ü schiedlichen Kundensegmente am besten ansprechen? • ie lassen sich Kundensegmente langfristig loyalisieren und W nachhaltig entwickeln? • ie können Budget und Ressourcen bei kundenorientierten W Investitionsvorhaben am effektivsten eingesetzt und gesteu- ert werden? Churn Management / Attrition • elche Kunden werden wahrscheinlich in nächster Zeit kün- W digen bzw. sind stornogefährdet? • ie lassen sich unzufriedene Kunden erkennen bevor sie W eine Kündigungsabsicht äußern? • elche Maßnahmen zur Kündigungsverhinderung oder gar W Kündigerrückgewinnung sind unter Berücksichtigung öko- nomischer Kennzahlen, wie z.B. des Kundenwertes, in der Abbildung 4: Cross-Industry Standard Process for Data Mining jeweiligen Konstellation am erfolgversprechendsten? Dieser in der Praxis häufig auf dem „Cross-Industry Standard Lead Management / Aktionsmanagement Process for Data Mining“ (CRISP-DM) basierende Prozess • ie kann die Reichweite und Wirksamkeit von Marketing W wird im Kontext der Predictive Analytics als Scoring bezeich- Kampagnen erhöht werden? net. Das prinzipielle Vorgehen beim Scoring lässt sich verein- • p- und Cross-Selling: Welche Kunden haben eine hohe U facht durch folgende Schritte darstellen: Abschlussaffinität hinsichtlich weiterer ausgewählter Pro- dukte? Verständnis des fachlichen Kontextes • u welchem Anlass hat ein Vertreterbesuch die größte Wirk- Z • lärung der fachlichen Zielsetzung des Prognosemodells K samkeit? (Scorecard): Insbesondere der fachlichen Spezifikation des zu prognostizierenden Ereignisses sowie des avisierten Pro- Vertriebsplanung / Standortplanung gnosezeitraumes. • Wie entwickeln sich die Kunden regional? • estlegung des künftigen Einsatzszenarios: In welchen (ope- F • elche Vertriebswege sind für welche Produkte und Kun- W rativen) Prozessen soll die Scorecard eingesetzt werden? densegmente effektiv und effizient? • estlegung von Kriterien der Wirksamkeit der Scorecard: F • Welche Agenturstandorte werden wo regional benötigt? Was soll mit dem Scorecard-Einsatz erreicht werden und wie • elche Agenturen und Makler werden künftig welchen W lässt sich das Ergebnis bewerten? Umsatz mit welchem Produkt erwirtschaften? • elche Produkte müssen sich wie oft verkaufen, um künfti- W Datenbereitstellung und –aufbereitung gen Entwicklungen des Marktes zu begegnen? • lärung welche Daten aus fachlicher Hinsicht zu berücksich- K • ie entwickelt sich der Markt im Zeitraum X für bestimmte W tigen sind, in welchem Umfang diese überhaupt (technisch) Produkte? vorhanden sind und ob zusätzlich extern zu beschaffende 42 IT-Banken Versicherungen 3 • 2011

- 4. Daten, wie zum Beispiel Markt- und Milieudaten benötigt werden. • nalyse der Datenqualität der zur Modellbildung heranzu- A ziehenden Daten. • Ggf. Umsetzung und Einhaltung möglicher Restriktionen des Datenschutzes. • Separierung der Daten in Trainingsdaten zur Modellierung und in von den Trainingsdaten unabhängige Testdaten zur Validierung. Kritische Erfolgsfaktoren Scorecard-Modellierung Von zentraler Bedeutung für den Erfolg einer entwickelten • ufbau eines statistischen, kontextbezogenen Prognose- A Scorecard sind insbesondere: modells, das den Einfluss von Merkmalen auf ein Ereignis/ • die Klärung der fachlichen Zielsetzung, Gegenereignis (bei den meisten Einsatzgebieten von Score- • ie Auswahl des passenden mathematisch-statistischen d cards handelt es sich um die Vorhersage zweier Ausprägun- Modells, gen wie bspw. „Kunde kündigt“ und „Kunde kündigt nicht“) • die Qualität der zugrundeliegenden Datenbasis und auf Basis von vorhandenen Beobachtungen analysiert und • ie richtige Interpretation der erzielten Prognoseergebnisse d Wahrscheinlichkeiten aufgrund des Modells berechnet. und der daraus abgeleiteten Maßnahmen. • In der Praxis bilden Scorecards häufig ein multivariates Modell ab, in dem durch passende mathematische Verknüp- Das hört sich auf den ersten Blick trivial an, ist es aber in fung verschiedene Merkmale zu einem Modell zusammen- keiner Weise. In der Praxis zeigt sich darüber hinaus, dass die geführt werden. Prognosegüte – und damit der Nutzen – stark mit der versiche- • um Einsatz kommen unterschiedlichste Data-Mining-Ver- Z rungsfachlichen und mathematisch-statistischen Kompetenz fahren, wie zum Beispiel Neuronale Netze, Entscheidungs- der durchführenden Data Mining Spezialisten korrelieren. bäume und logistische Regressionen. • elches Verfahren für das jeweilige Prognosemodell am W Im Versicherungsumfeld kommen im Hinblick auf die benö- besten geeignet ist hängt sowohl von den zur Verfügung tigten Kunden- und Vertriebsdaten einige weitere branchen- stehenden Daten ab als auch von der Fachlichkeit des zu spezifische Besonderheiten hinzu. Im modernen Versiche- analysierenden Ereignisses. rungsvertrieb werden unterschiedlichste Vertriebswege, wie AO-Vertreter, Makler, Strukturvertriebe, Onlineplattformen, Scorecard-Evaluation Internet oder B2B-Partner, wie z.B. Autohäuser oder Automo- • ur kontinuierlichen Verbesserung des betrachteten Progno- Z bilhersteller, genutzt. Die Beschaffung (und Standardisierung) semodells werden systematisch die strukturellen Einflüsse der zur Modellentwicklung und –anwendung notwendigen der betrachteten Merkmale analysiert und nicht signifikante Vertriebsdaten stellt hierbei eine erhebliche Herausforderung Besonderheiten herausgefiltert. dar. Erschwerend wirkt hierbei auch die rechtliche Unabhän- • ewertung der Prognosegüte: Mittels der unabhängigen B gigkeit der Vertreterschaft, die als selbständige Handelsver- Validierungsmenge wird die Aussagekraft der Scorecard treter rechtlicher und wirtschaftlicher Eigentümer ihrer Daten gemessen und anhand von etablierten Kennzahlen die Prog- sind. Zusätzlich schränken die an die Versicherung gestellten nosegüte bewertet. datenschutzrechtlichen Anforderungen sowohl den Umfang als auch die Qualität der zur Analyse heranziehbaren Daten Scorecard-Einsatz maßgeblich ein. Vor allem Mehrsparten-Versicherungen, in • nwendung der Scorecard in den definierten Einsatzszena A denen die einzelnen Sparten Sach-, Kranken- und Lebensver- rios, d.h. Einbettung in die operativen Geschäftsprozesse und sicherung in rechtlich selbständigen Unternehmen organisiert Durchführung der Prognose auf Basis aktueller (täglicher, sind, haben gerade im Blick auf personenbezogene Daten wöchentlicher oder monatlicher) Daten. strenge Regeln zu befolgen. • ontinuierliche Messung der Prognosegüte und Wartung des K statistischen Modells, das in regelmäßigen Abständen immer Der Prozess der Scorecard-Modellierung ist selbstverständ- weiter trainiert und validiert wird, um die Prognosegüte ste- lich toolgestützt und basiert auf dem Einsatz von statistischen tig zu verbessern. Werkzeugen. Eigenständige Data Mining Lösungen, wie bei- spielsweise des SAS Enterprise Miner 6.2 oder des IBM SPSS Dieses Vorgehen lässt sich in vielen modernen Versicherungs- Modeler 14, sind zurzeit jedoch in den Versicherungen noch unternehmen finden und ist in diesen seit mehreren Jahren eta- gering vertreten, da mit Einsatz dieser Werkzeuge teilweise bliert. Obwohl ein etabliertes Standardvorgehen existiert, sind beträchtliche Investitionen verbunden sind. Daher kommen darüber hinaus eine Fülle von Einflussfaktoren zu managen, bei der Scorecard-Entwicklung in der Assekuranz häufig die die über den erfolgreichen Einsatz von Predictive Analytics in bereits für andere Zwecke eingesetzten statistischen Werkzeu- der Versicherungsbranche entscheiden. ge, wie beispielsweise SAS| STAT zum Einsatz. IT-Banken Versicherungen 3 • 2011 43

- 5. Strategie Der Einsatz von echten Data Mining Suiten kann allerdings zu Aktionsplanung – zur Anwendung, so gewinnt künftig der einer Erhöhung der Scoring-Produktivität führen, stellt aber – systematische Einsatz in operativen Anwendungssystemen an zumindest zurzeit – aus Sicht vieler Versicherer noch keinen Bedeutung. Immer mehr Werkzeuganbieter bieten daher die echten kritischen Erfolgsfaktor dar, da auch mit den etablier- Möglichkeit über definierte Service-Schnittstellen die zugrun- ten statistischen Werkzeugen gleichwertige Ergebnisse erzielt deliegenden Statistikkomponenten in operativen Anwen- werden können. Der von einigen Data Mining-Anbietern dungssystemen, wie zum Beispiel Web-Anwendungen, zu verfolgte Ansatz, in ihren Suiten vorkonfigurierte versiche- integrieren. So werden beispielsweise bereits heute Scorecards rungsspezifische Prognosemodelle bereitzustellen, um die in Kundenportalen von Versicherungen eingesetzt, um den Einstiegshürden für kleinere Versicherungen zu senken, ist Kundendialog zu analysieren und zu steuern. Anhand bekann- allerdings angesichts des starken Einflusses der notwendigen ter Kundenmerkmale wird der jeweilige Portalbesucher unter Kombination von Fach- und Statistikwissen der Analysten Nutzung von Scorecards in Echtzeit analysiert und die für ihn sowie der jeweiligen Heterogenität der Versicherer hinsicht- wahrscheinlich interessantesten Produkte und Services pro lich Prognose-Inputdaten – zumindest zu hinterfragen. gnostiziert, die dann unmittelbar im Dialog angezeigt werden. Erste Erfahrungen zeigen, dass hierdurch signifikante Steige- Ein echter Fortschritt in der Toolunterstützung zeichnet sich rungen des Verkaufserfolges erzielt werden können. indessen an anderer Stelle ab: Durch den immer breiter werdenden Einsatz von Prognose- Fazit modellen, steigt auch die Komplexität und Vielzahl der in die Analysen einbezogenen Datenquellen – die Sicherstellung der Zunehmender Wettbewerbs- und Kostendruck sowie verän- Datenqualität gewinnt somit zunehmend an Gewicht. Eine dertes Kundenverhalten zwingen die Assekuranz künftig noch Entwicklung, der durch die Anbieter durch die Integration von in viel stärkerem Maße ihre begrenzten Ressourcen zielge- Data Quality Lösungen in ihre BI Suiten Rechnung getragen richteter einzusetzen. Dem Ausbau und Erhalt der eigenen wird. Kundenbasis kommt dabei eine überragende Bedeutung zu. Gerade in kundenfokussierten Prognosen, deren Ergebnis Bereits heute befindet sich in vielen großen Versicherungen häufig zu direkter Kommunikation oder einer (mit Kosten Predictive Analytics erfolgreich im Einsatz. Aufgrund der verbundenen) Interaktion mit dem Kunden führt, ist eine technologischen Weiterentwicklung wird das Einsatzspektrum qualitativ hochwertige – systematisch qualitätsgesicherte – von Prognosemodellen jedoch immer umfangreicher. Künftig Kundendatenbasis ein absolutes Muss. Wird hier zu wenig werden Scorecards nicht nur dispositiv, sondern auch direkt getan, wirkt schnell das GIGO-Prinzip – „Garbage In, Garbage eingebettet in die operativen Prozesse, an Bedeutung gewin- Out“. Die komplexesten und hochentwickeltsten Prognose- nen. Die größte Einstiegshürde zum Aufbau von Scorecards modelle nützen nur, wenn qualitativ hochwertige Daten die für kleinere und mittlere Versicherer bildet – neben der oft Grundlage der Analyse und Prognose sind. nicht unbeträchtlichen Investition in die analytischen Werk- zeuge – vor allem die Skillfrage. Häufig sind Spezialisten, die Die wichtigste Innovation stellt jedoch die immer stärkere Ver- sowohl exzellentes versicherungsspezifisches Know-how, als ankerung von Scorecards in die operativen Geschäftsprozesse auch eine hervorragende mathematisch-statistische Expertise dar. Kommen heute analytische Prognosemodelle hauptsäch- bieten, intern nicht verfügbar. lich im rein dispositiven Umfeld – wie z.B. der Vertriebs- und Eine Lösung für diese Herausforderung ist es, bei den ersten Schritten zum Aufbau von eigenen Scorecards nicht gleich zuviel zu wollen, sondern zusammen mit einem erfahrenen Autoren: Partner, der über hinreichende Branchen- und Mathematik- Axel Kummer kompetenz verfügt, sukzessive das Thema und eigene Mit- arbeiter zu entwickeln sowie die notwendigen Prozesse zu COO, metafinanz etablieren. Auch die Investitionen lassen sich – abhängig vom Informationssysteme GmbH einzusetzenden Statistikverfahren – durch die Nutzung von kostengünstigere Open Source-Werkzeugen für Data Mining und Statistik, wie zum Beispiel R (http://www.r-project.org/) oder dem RapidMiner (http://rapid-i.com/), begrenzen. Falk Lehmann Head of Business Intelligence, Ein erstes Projekt muss nicht gleich mehrere Mannjahre metafinanz Informationssysteme umfassen. Erste Ergebnisse lassen sich oft bereits nach kurzer GmbH Zeit erzielen und schrittweise ausbauen. 44 IT-Banken Versicherungen 3 • 2011