Coeficientes de Financiamento

•Transferir como DOC, PDF•

1 gostou•1,744 visualizações

Este documento discute coeficientes de financiamento que indicam como os ativos fixos e circulantes de uma empresa são financiados. O coeficiente de financiamento do ativo fixo mede quanto do capital permanente financia cada 100 de ativo fixo, enquanto o coeficiente de financiamento do ativo circulante mede quanto do capital de curto prazo financia cada 100 de ativo circulante. Ambos os coeficientes devem ser superiores a 100 para indicar financiamento adequado.

Recomendados

Mais conteúdo relacionado

Mais de Martinho Doce

Mais de Martinho Doce (20)

Coeficientes de Financiamento

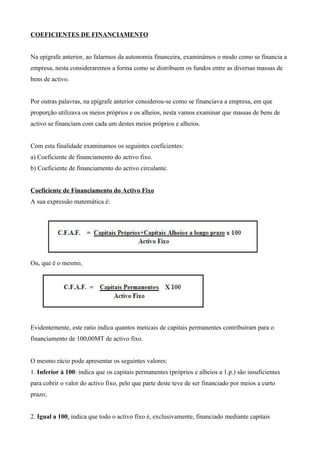

- 1. COEFICIENTES DE FINANCIAMENTO Na epígrafe anterior, ao falarmos da autonomia financeira, examinámos o modo como se financia a empresa, nesta consideraremos a forma como se distribuem os fundos entre as diversas massas de bens de activo. Por outras palavras, na epígrafe anterior considerou-se como se financiava a empresa, em que proporção utilizava os meios próprios e os alheios, nesta vamos examinar que massas de bens de activo se financiam com cada um destes meios próprios e alheios. Com esta finalidade examinamos os seguintes coeficientes: a) Coeficiente de financiamento do activo fixo. b) Coeficiente de financiamento do activo circulante. Coeficiente de Financiamento do Activo Fixo A sua expressão matemática é: Ou, que é o mesmo, Evidentemente, este ratio indica quantos meticais de capitais permanentes contribuíram para o financiamento de 100,00MT de activo fixo. O mesmo rácio pode apresentar os seguintes valores: 1. Inferior à 100: indica que os capitais permanentes (próprios e alheios a 1.p.) são insuficientes para cobrir o valor do activo fixo, pelo que parte deste teve de ser financiado por meios a curto prazo; 2. Igual a 100: indica que todo o activo fixo é, exclusivamente, financiado mediante capitais

- 2. permanentes; 3. Superior a 100: demonstra que os capitais permanentes são superiores ao activo fixo, pelo que parte do activo circulante foi financiado por aqueles. Com todas as reservas a que se fez alusão anteriormente ao tratar de rácios, pode-se afirmar que o valor deste deve ser superior a 100, posto que no caso contrário, nos encontraríamos na perigosa situação de estarmos a financiar activos fixos com capitais a curto prazo. Mais difícil é determinar o valor que sobre esta quantidade deve ter. Coeficiente de Financiamento do Activo Circulante – Matematicamente, tem a expressão: Este rácio indica quantos meticais de exigível a curto prazo contribuíram para financiar 100,00 MT de activo circulante. Os seus valores ser: 1. Inferior a 100: indica que o exigível a curto prazo não é suficiente para cobrir o activo circulante, pelo que parte dele teve de ser financiado mediante capitais permanentes; 2. Igual a 100: quer dizer que o activo circulante foi financiado exclusivamente pelo exigível a curto prazo; 3. Superior a 100: demonstra que o exigível a curto prazo, por ser superior ao activo circulante, financiou, além deste, parte do activo fixo da empresa. Como é fácil compreender, este está intimamente relacionado com o anterior. O valor deste ratio deve ser inferior a 100, pois, no caso contrário, estaria a financiar-se parte do activo fixo mediante capitais a curto prazo.

- 3. Aplicação Prática Represente gráfica de um dos casos C.F.A.C C.FA.C >100 C.FA.C =100 C.FA.C <100 AC PC CA PC AC PC AF C.P AF C.P AF C.P C.FA.F >100 C.FA.F =100 C.FA.F <100 AC PC CA PC AC PC AF C.P AF C.P AF C.P