Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (16)

Semelhante a La planificación

Semelhante a La planificación (20)

La planificación

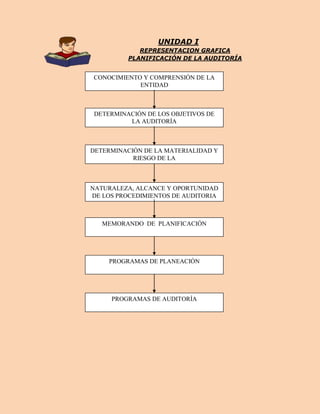

- 1. UNIDAD I REPRESENTACION GRAFICA PLANIFICACIÓN DE LA AUDITORÍA CONOCIMIENTO Y COMPRENSIÓN DE LA ENTIDAD DETERMINACIÓN DE LOS OBJETIVOS DE LA AUDITORÍA DETERMINACIÓN DE LA MATERIALIDAD Y RIESGO DE LA NATURALEZA, ALCANCE Y OPORTUNIDAD DE LOS PROCEDIMIENTOS DE AUDITORIA MEMORANDO DE PLANIFICACIÓN PROGRAMAS DE PLANEACIÓN PROGRAMAS DE AUDITORÍA

- 2. 1. LA PLANIFICACION DE LA AUDITORIA 1.1 Entrevista preliminar para la obtención de Información En el primer contacto con el cliente debe hacerlo el Socio Principal de la Firma de Auditoría a fin de conocer las necesidades del cliente, sus expectativas y nivel de participación del cliente, así como la obtención de los datos posibles acerca de la integridad del cliente que le permita aceptar o mantenerle de acuerdo con las políticas de la firma y naturaleza de las operaciones, administración, ambiente de control interno, e interés del cliente de mantener los pagos de los honorarios, entre otros. 1.2 carta compromiso Los auditores deben ponerse de acuerdo con el cliente en lo que se refiere a los servicios que le darán, objetivos del trabajo, responsabilidades de los ejecutivos, responsabilidades de los auditores y limitaciones del trabajo. Puede llegarse a acuerdos mediante la comunicación oral e incluirse en los documentos de trabajo, pero desde la perspectiva de un buen negocio se prefiere poner los términos por escrito, generalmente en una carta compromiso. 1.2.1 contenido principal La forma y contenido puede variar para cada cliente, generalmente contienen: El objetivo de la auditoría a los estados financieros Responsabilidad de la administración por los estados financieros El alcance de la auditoría. Formas de la comunicación de los resultados

- 3. Aclaración respecto a que debido a la naturaleza de las pruebas y otras limitaciones inherentes a la auditoría, junto con las limitaciones inherentes del control interno, hay un riesgo inevitable de que, incluso, algunas representaciones erróneas de importancia relativa pueda quedar sin descubrirse. Acceso sin restricción a cualquier registro, documentación y otra información solicitada en conexión con la auditoría. Arreglos respecto a la planificación de la auditoría. Bases sobre las que se calculan los honorarios De considerar necesario, la siguiente: Arreglos concernientes a la involucración de otros auditores, auditores internos, expertos en algunos aspectos de la auditoría y algún otro personal del cliente y Cualquier acuerdo adicional entre la firma de auditores y el cliente. 1.3 Contrato de Prestación de Servicios Profesionales. Este documento permite establecer condiciones sobre las cuales se desarrollará la Auditoría Financiera, pues establece lineamientos sobre los servicios de auditoría, como el objeto y alcance de trabajo, personal , tiempo estimado ,obligaciones del cliente, plazo de entrega de informe, honorarios, responsabilidades del cliente y de la firma, entre otros los gastos que deberán ser cubiertos para el auditor, las clausulas con las cuales se conviene el pago, obligaciones de la empresa, entre otros. 14. La planificación de la Auditoría 1.4.1 Definición La planificación es la primera fase del proceso de la auditoría financiera y de su concepción dependerá la eficiencia y efectividad en el logro de los objetivos propuestos, utilizando los recursos estrictamente necesarios. La planificación debe ser cuidadosa y creativa, positiva e imaginativa, debe considerar

- 4. alternativas y seleccionar los métodos más apropiados para realizar las tareas, por tanto esta actividad debe recaer en los miembros más experimentados del grupo. La planificación de una auditoria, comienza con la obtención de información necesaria para definir la estrategia a emplear y culmina con la definición detallada de las tareas a realizar en la fase de ejecución. 1.4.2 Objetivo de la planificación El objetivo principal de la planificación consiste en determinar adecuada y razonablemente los procedimientos de auditoria que correspondan aplicar, cómo y cuándo se ejecutarán, para que se cumpla la actividad en forma eficiente y efectiva. La planificación es un proceso dinámico, que si bien se inicia al comienzo de las labores de auditoria, puede modificarse durante la ejecución de la auditoría. principal. 1.4.3 Conocimiento del negocio El Auditor debe adquirir un nivel de conocimiento del negocio de la entidad que le permita planificar y ejecutar su examen de acuerdo con las normas de Auditoría. Ese nivel de conocimiento debe permitirle adquirir un entendimiento de los acontecimientos, transacciones y prácticas que, a su juicio, puedan tener un efecto significativo en los estados financieros. El nivel de conocimiento que comúnmente posee la gerencia con respecto a la administración del negocio de la entidad, es sustancialmente mayor que aquel que obtiene el Auditor al efectuar su examen. El conocimiento del negocio de la entidad ayuda al Auditor a:

- 5. a) Identificar áreas que puedan requerir consideración especial. b) Evaluar las condiciones bajo las cuales se produzca, procese, revise y acumule la información contable dentro de la organización. c) Evaluar la razonabilidad de estimaciones, tales como la valuación de Inventarios, la depreciación, las estimaciones para cuentas de cobro dudoso y el porcentaje de terminación en contratos a largo plazo. d) Evaluar la razonabilidad de las declaraciones de la gerencia. e) Hacer juicios respecto a lo apropiado de los principios de contabilidad que se han aplicado y lo adecuado de las revelaciones. El conocimiento del negocio comprende: Conocimiento de la empresa y su naturaleza jurídica. La evaluación de la naturaleza de la empresa a ser auditada, constituye la piedra angular para realizar una planificación efectiva y una auditoría eficiente, sin que se pretenda en esta fase obtener una comprensión tan amplia como la que se requiere en la planificación de la auditoría. En esta etapa el auditor debe concentrar su atención en aquellas partes, transacciones o actividades que pueden representar mayor riesgo o presentar características inusuales a fin de asegurarnos que dichos temas reciban una especial atención. La acción más importante de la información a obtenerse en este punto, es la preparación y aplicación del plan de entrevistas y reuniones con los principales funcionarios de la empresa, para comunicarles sobre la ejecución del trabajo e identificar, datos, hechos e información relevante. El producto Final de determinar o actualizar la comprensión de la naturaleza de la empresa deberá ser una descripción ciara y concisa de aquellos factores que ayudaran a apreciar sus actividades y operaciones.

- 6. Conocimiento de las principales actividades, operaciones, instalaciones, metas u objetivos a cumplir. Este conocimiento ayudará al auditor a identificar las áreas de riesgo potencial que podrían existir en la empresa. Para obtener este conocimiento, se realzarán entre otras acciones: Visitar las oficinas e instalaciones de la empresa para obtener información general de las actividades y procesos observados con la identificación de los más relevantes. Indagar sobre la naturaleza de las principales actividades de la empresa, identificando el sector al que corresponden. Identificación de las principales políticas y prácticas contables administrativas y de operación. La identificación de las principales políticas y prácticas contables, administrativas y de operación contribuyen a señalar la existencia de problemas que pueden estar afectando a la empresa. Las siguientes son las posibles áreas de investigación: Los manuales existentes relacionados con el sistema contable; Los cambios en las políticas contables; Procedimientos para definir el corte de compras y recepción de bienes y materiales; adquiridos; En esta parte, el auditor deberá conocer el funcionamiento del sistema de registro de las actividades operativas, administrativas y financiero contable, a fin de entender la importancia de las transacciones principales que ejecuta la empresa, la forma como se procesan las transacciones, los registros existentes y el proceso de los reportes financieros.

- 7. Análisis general de información financiera. Como parte de la planificación se ejecutará un análisis general de la información financiera y no financiera, complementada por indagaciones con las áreas operativas y financiera. El análisis general permitirá identificar las áreas de alto riesgo que pueden requerir mayor énfasis en auditoría, o áreas de bajo riesgo en que podemos minimizar nuestros esfuerzos de auditoria. Así, los procedimientos analíticos generales se diseñarán para realizar cambios importantes esperados/inesperados, o la ausencia de cambios esperados, en los rubros o cuentas claves de los estados financieros, Indicadores, tendencias de rentabilidad o relaciones financieras. Determinación de materialidad e identificación de cuentas significativas en los estados financieros. Se define la materialidad como la magnitud de una omisión o error que, individualmente o en conjunto, según las circunstancias del caso, hace que el juicio del auditor se modifique, respecto a su apreciación sobre la razonabilidad de los estados financieros. Por otra parte, la planeación de auditoría requiere de una evaluación certera de la probabilidad de que existan errores de importancia en auditoría en la información sujeta a examen, por lo que se hace necesario que se identifiquen las cuentas o grupos de cuentas significativos. En la auditoría financiera, debe determinarse la materialidad para la planeación y para el informe o Dictamen. La materialidad para fines de planeación es una estimación de la materialidad para fines de informe y deberá establecerse en forma conservadora. Para determinar la materialidad en la fase de la planeación deben consideran sólo factores cuantitativos mientras que la materialidad para fines de informe implica consideraciones cuantitativas y cualitativas. Para determinar la materialidad el auditor deberá considerar siempre el punto de vista del usuario pero a condición de que sea razonable, en cuyo caso, su juicio profesional y el del equipo de auditoría juega un papel

- 8. fundamental. Algunos factores que influyen para determinar la materialidad y que el auditor debe considerar son los siguientes: El tamaño de la empresa (ingresos y gastos totales, activos, capital de trabajo etc.) Factores relacionados con la empresa (por ejemplo si es de reciente creación o está bien establecida, es estable o inestable, es rentable u opera con pérdidas, etc.) Factores relacionados con los resultados de auditorías anteriores Factores relacionados con el medio en que opera la empresa. Consideraciones de costo/beneficio Pautas para determinar la materialidad: Porcentaje de los gastos totales Porcentaje de ingresos netos antes de impuestos Porcentaje de ingresos brutos Porcentaje de los activos Porcentaje de gastos totales: Este método se recomienda con más frecuencia para empresas que no persiguen lucro (empresas públicas). Porcentaje cuyo ingreso neto es sumamente reducido en relación con sus ingresos y sus activos (un ejemplo de ella sería una institución crediticia) Comprensión global del desarrollo, complejidad y grado de dependencia del sistema de información computarizado. Consiste en conocer el ambiente del sistema de información de la empresa o área examinada, determinar hasta qué punto está computarizado el procesamiento de transacciones y la información relacionada, la complejidad de los sistemas y el grado en que las operaciones de la empresa dependen de

- 9. los sistemas computarizados. Riesgos inherentes y ambiente de Control. La determinación del plan de auditoría es influenciada por las evaluaciones de riesgo inherente y del ambiente de control. Normalmente estas evaluaciones se basan en nuestros conocimientos acumulados y actualizados por la información adicional obtenida durante el proceso de la planificación preliminar. Entre los temas a considerar al realizar estas evaluaciones se incluyen los siguientes: Naturaleza de cada actividad; Si los hechos recientes produjeron una evaluación que indica mayor riesgo; Cambios recientes en la administración de la empresa; Cambios en las actividades de la empresa; Forma en que cada unidad operativa reacciona o anticipa ante los problemas; y, Actitud de la administración en cada unidad operativa. Decisiones preliminares para les componentes. Normalmente un componente va a ser equivalente a un ciclo de transacciones y tiene relación directa con partidas presentadas en los estados financieros. En el enfoque moderno de auditoria, la definición de componente está vinculada con el ciclo de transacciones. De esa manera existirá un componente para el ciclo Ventas/Cuentas a Cobrar/Cobranzas, otro para Compras/Cuentas a Pagar/Pagos, otro para Existencias/Costos de Producción, etc. Un componente, por lo general está constituido por los siguientes conceptos: Un rubro de los estados financieros; Una cuenta de los estados financieros;

- 10. Un grupo de transacciones que afectan diversas cuentas de los estados financieros; y Una transacción o evento expuesto en nota a los estados financieros. Entre los factores que deben considerarse para determinar los componentes se incluyen los siguientes: Naturaleza de las cuentas o grupos de transacciones; Valor monetario del ítem; Naturaleza del riesgo relacionado con las cuentas individuales o grupos de cuentas; Interés de los administradores Los siguientes son los componentes que usualmente se identifican en los planes de auditoría a fin de evaluar el riesgo e identificar controles: Ingresos por Ventas y Cuentas a Cobrar: Ingresos por Ventas, Cobranzas de Deudores, Cuentas a Cobrar por Ventas. Existencias y Costos de Producción: Costos de Producción, Costo de Ventas, Existencias. Compras y Cuentas por Pagar: Compra de Bienes y Servicios, Desembolsos por Bienes y Servicios, Cuentas a Pagar. Activo Fijo: Adquisiciones y retiros, Depreciación, Reexpresión. Disponibilidades: Saldo de Caja y Bancos Inversiones: Inversiones, Resultados de Inversiones Patrimonio: Patrimonio, Intereses. Otros activos: Cargos Diferidos e Intangibles, Gastos Pagados por Adelantado; Otros Activos. Otros pasivos: Provisiones y Otros Pasivos, Créditos Diferidos. Consolidaciones CICLOS DE OPERACIONES MÁS IMPORTANTES

- 11. CICLO SISTEMA CONTABLE / CUENTAS O COMPONENTES 1. Ventas Ventas/Cuentas por cobrar / Caja Bancos 2. Compras Existencia / Cuentas por Pagar / Costos / Gastos 3.Remuneraciones Caja/Bancos/Gastos de personal 4. Activo Fijo Inmuebles/Muebles/Equipos/Cuentas por Pagar/Depreciación acumulada. Cumple con un objetivo fundamental, diseñar una estrategia de trabajo a la medida de las necesidades de la organización, una vez concluida la planificación preliminar e identificada las operaciones que requieren de mayor revisión y análisis para el diseño adecuado del enfoque de la auditoria, será necesario considerar, entre otras, las siguientes instrucciones: Aclaración o información adicional sobre políticas contables aplicadas por la empresa; Verificación de la información gerencial importante; Procedimientos de diagnóstico que serán ejecutados; y, Obtención de información adicional de algún sistema 1.5 LA PLANIFICACION ESPECÍFICA En esta fase se define la estrategia a seguir en el trabajo. Tiene incidencia en la eficiente utilización de los recursos y en el logro de las metas y objetivos definidos para la auditoría. Se fundamenta en la información obtenida en el conocimiento del negocio. La planificación específica tiene como propósito principal evaluar el control interno, evaluar y calificar los riesgos de la auditoria y seleccionar los procedimientos de auditoría a ser aplicados a cada componente en la fase de ejecución, mediante los programas respectivos.

- 12. En la planificación específica se trabaja con cada componente en particular. Uno de los factores claves del enfoque moderno de auditoria, está en concentrar los esfuerzos de auditoria en las áreas de mayor riesgo y en particular en las denominadas afirmaciones (aseveraciones o representaciones) que es donde el auditor emplea la mayor parte de su trabajo para obtener y evaluar evidencia de su validez, sobre la cual fundamentará la opinión de los estados financieros. ASEVERACIONES IDENTIFICACIÓN DE CUENTAS Existencia Los activos de la empresa u obligaciones existen en una fecha determinada y se registraron transacciones ocurridas durante un período determinado Integridad Todas las transacciones y cuentas que deben ser presentadas se incluyen en los estados financieros Propiedad Los activos son los derechos de la empresa, y los pasivos son las deudas u obligaciones a una fecha determinada Valuación Los activos y pasivos, han sido incluidos en los estados financieros en montos apropiados en libros Presentación y Se revela, clasifica y describe la información de Revelación conformidad con las políticas contables y marco legal pertinente. Exactitud Los detalles de activos, pasivos y transacciones se han registrado y procesado apropiadamente y fueron emitidos correctamente en informes La aplicación de pruebas de cumplimiento para evaluar el ambiente de control, los sistemas de registro e información y los procedimientos de control es el método empleado para obtener la información complementaria y calificar el

- 13. grado de riesgo tomado al ejecutar una auditoria. Las técnicas de mayor aplicación son la entrevista, la observación, la revisión selectiva, el rastreo de operaciones, la comparación y el análisis. La responsabilidad por la ejecución de la planificación específica está concentrada en el supervisor y jefe de equipo. Los productos de esta fase, nos permiten determinar: a) La naturaleza y el alcance del examen. b) El personal requerido c) Los plazos de ejecución d) Los principales componentes. 1.5.1 Elementos y productos de la planificación La utilización del programa general de auditoria para la planificación específica constituye una guía que permite aplicar los principales procedimientos para evaluar el control interno de la empresa o área examinada y obtener/os productos establecidos para esta fase del proceso. El programa de auditoría para la planificación específica incluye los siguientes elementos generales: Consideración del objetivo general de la auditoría y del reporte de planificación preliminar. Recopilación de información adicional por instrucciones de la planificación preliminar; Evaluación de control interno; Calificación del riesgo de auditoría; A.

- 14. Productos de la planificación La planificación específica acumula la información obtenida en el conocimiento del negocio y emite varios productos intermedios; fundamentales para la eficiente y efectiva ejecución de la auditoría. Los productos básicos elaborados al concluir la planificación específica son: 1. Para uso de la auditoría. a) Informe o Memorando de la planificación Contendrá los siguientes puntos: Objetivos de la auditoría Descripción del cliente Objetivos específicos por áreas o componentes. Resumen de los resultados de la evaluación de control interno. Matriz de evaluación y calificación del riesgo de auditoría. Plan de muestreo de la auditoría. Programas detallados de la auditoría. Recursos humanos necesarios Distribución de trabajo y tiempos estimados para concluir la Recursos Financieros Productos a obtenerse b) Papeles de trabajo de la planificación específica. 2. Para uso de la empresa auditada. Informe sobre la evaluación del control interno, a emitirse durante la ejecución de la auditoría firmado por el Auditor.