Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Calcul du bordereau de paiement à la cnss

Semelhante a Calcul du bordereau de paiement à la cnss (20)

Mais de Allaeddine Makhlouk

Mais de Allaeddine Makhlouk (20)

Calcul du bordereau de paiement à la cnss

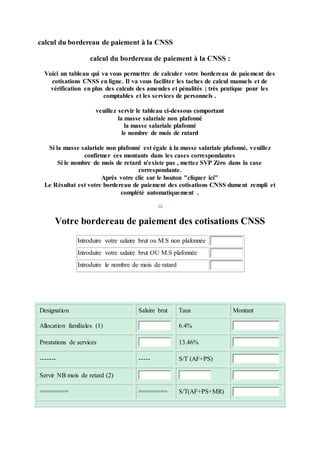

- 1. calcul du bordereau de paiement à la CNSS calcul du bordereau de paiement à la CNSS : Voici un tableau qui va vous permettre de calculer votre bordereau de paiement des cotisations CNSS en ligne. Il va vous faciliter les taches de calcul manuels et de vérification en plus des calculs des amendes et pénalités ; trés pratique pour les comptables et les services de personnels . veuillez servir le tableau ci-dessous comportant la masse salariale non plafonné la masse salariale plafonné le nombre de mois de ratard Si la masse salariale non plafonné est égale à la masse salariale plafonné, veuillez confirmer ces montants dans les cases correspondantes Si le nombre de mois de retard n'existe pas , mettez SVP Zéro dans la case correspondante. Après votre clic sur le bouton "cliquer ici" Le Résultat est votre bordereau de paiement des cotisations CNSS dument rempli et complété automatiquement . Votre bordereau de paiement des cotisations CNSS Introduire votre salaire brut ou M.S non plafonnée Introduire votre salaire brut OU M.S plafonnée Introduire le nombre de mois de ratard Designation Salaire brut Taux Montant Allocation familiales (1) 6.4% Prestations de services 13.46% ------- ----- S/T (AF+PS) Servir NB mois de retard (2) ======== ======== S/T(AF+PS+MR)

- 2. Taxe de Formation professionnelle 1.6% majoration de retard ======== ======== S/T (FP+MR) Total général calcul du bordereau de paiement assurance maladie obligatoire A M O : Le principe de calcul de votre bordereau de paiement AMO est le même que précedement, servir la masse salariale non plafonné dans la case correspondante Servir le nombre de mois de retard ,puis cliquer sur le bouton "cliquer ici" pour voir s'afficher tous les montants de la déclarations de paiement de l 'AMO. Votre bordereau de paiement assurance maladie obligatoire Introduire votre salaire brut ou M.S non plafonnée (1) Introduire le nombre de mois de retard Designation Salaire brut Taux Montant Participation AMO (1) 1.50% Cotisations AMO 4.00% ------- ----- S/T (P.AMO+C.AMO) Servir NB mois de retard (2)