Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Destaque

Semelhante a El cheque

Semelhante a El cheque (20)

Mais de laurasilveras

El cheque

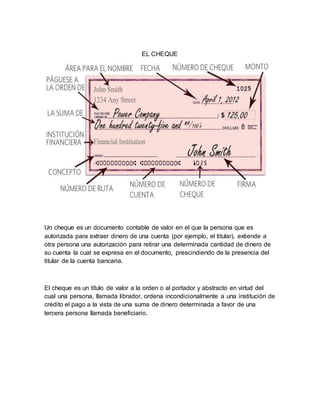

- 1. EL CHEQUE Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria. El cheque es un título de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario.

- 2. TIPOS DE CHEQUE Cheque cruzado. Si un cheque está cruzado diagonalmente en el anverso por dos líneas paralelas, el dinero no se podrá retirar en efectivo, sino que tendrá que ser ingresado en una cuenta bancaria. Esto se hace a veces para seguir la pista al dinero pagado. Cheque para abono en cuenta. Insertando la cláusula “para abono en cuenta” produce la consecuencia de que no puede ser cobrado en efectivo, sino que deberá ser abonado en la cuenta del portador. Cheque certificado / conformado. El librado exige al librador que lo certifique haciendo constar que tiene en su poder fondos suficientes para cubrir el cheque. Se realiza con palabras como “acepto” “visto” o “bueno” escritas por el librador. Cheque de caja o Cheque de Gerencia. Es un cheque expedido por una institución de crédito a sus propias dependencias. Representa una garantía y no suele tener fecha de caducidad. En la práctica funciona como dinero líquido, ya que el valor se retira de la cuenta del pagador en la fecha de expedición en lugar de la de cobro y el librador es el director de la oficina bancaria. En España y otros países se le denomina cheque bancario, impropiamente ya que todos los cheques son de algún modo bancarios y suele provocar ambigüedades y errores. Cheques de viajero. Son los expedidos por instituciones de crédito a su propio cargo y son pagaderos por otro de sus establecimientos dentro del país o en el extranjero. Se suelen llamar "traveller's check", conforme su forma en inglés. Cheque cancelatorio. Según la ley de Anti evasión fiscal de la República Argentina, todos los pagos superiores a $1000 se debían realizar por

- 3. cualquier otro medio que no sea directamente en efectivo. Ante esta situación, se crea la figura jurídica del cheque cancelatorio para que todas las personas que no posean cuentas corrientes y no dispongan del pacto de cheques para emitirlos, puedan realizar sus pagos por este medio bancario, recurriendo a una entidad financiera o un banco ahí adquiriendo este medio de pago. A diferencia del cheque de pago diferido, este tipo de cheques tiene efecto pro-soluvo (no como los otros que son pro solvente -al momento de presentarlo al cobro-), sino que con el solo hecho de recibir el cheque es suficiente. Cheque de pago diferido. Es una orden de pago que se libra contra un banco en el cual el librador, a la fecha de presentación estipulada en el cheque, debe tener fondos suficientes depositados a su orden en la cuenta corriente bancaria.