Imaginarium continúa creciendo (resultados 1 s12)

•

0 gostou•335 visualizações

Analisis de los resultados del primer semestre de 2012 de Imaginarium

Recomendados

Mais conteúdo relacionado

Semelhante a Imaginarium continúa creciendo (resultados 1 s12)

Semelhante a Imaginarium continúa creciendo (resultados 1 s12) (20)

Mais de Juan Sainz de los Terreros

Mais de Juan Sainz de los Terreros (10)

Último

Último (20)

Imaginarium continúa creciendo (resultados 1 s12)

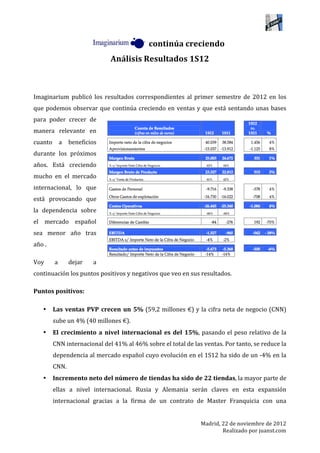

- 1. Imaginarium continúa creciendo Análisis Resultados 1S12 Imaginarium publicó los resultados correspondientes al primer semestre de 2012 en los que podemos observar que continúa creciendo en ventas y que está sentando unas bases para poder crecer de manera relevante en cuanto a beneficios durante los próximos años. Está creciendo mucho en el mercado internacional, lo que está provocando que la dependencia sobre el mercado español sea menor año tras año . Voy a dejar a continuación los puntos positivos y negativos que veo en sus resultados. Puntos positivos: • Las ventas PVP crecen un 5% (59,2 millones €) y la cifra neta de negocio (CNN) sube un 4% (40 millones €). • El crecimiento a nivel internacional es del 15%, pasando el peso relativo de la CNN internacional del 41% al 46% sobre el total de las ventas. Por tanto, se reduce la dependencia al mercado español cuyo evolución en el 1S12 ha sido de un -‐4% en la CNN. • Incremento neto del número de tiendas ha sido de 22 tiendas, la mayor parte de ellas a nivel internacional. Rusia y Alemania serán claves en esta expansión internacional gracias a la firma de un contrato de Master Franquicia con una Madrid, 22 de noviembre de 2012 Realizado por juanst.com

- 2. compañía de elevada experiencia en la implantación de marcas como Apple o Lego. Esta compañía es Ideas4Retail. • Mantienen las previsiones para 2012 de incrementar en 43 el número de aperturas netas de tiendas, lo que supondrá la apertura de 78 nuevas tiendas en total. En definitiva piensan cerrar el año con 418 tiendas (+11% respecto a 2011). • Sigue invirtiendo con fuerza. Sube la cifra de inversión en el 1S12 en un 23% respecto a la del 1S11, situándola en 2,6 millones de euros (+0,5 millones de euros vs 1S11). El 73% del total de la inversión se ha destinado a la apertura de nuevas tiendas propias en mercados ya existentes. Puntos negativos: • Las ventas comparables PVP caen un 6,8%. Mal dato. • Cae el margen bruto de la empresa debido a un incremento en el coste del producto y por la evolución adversa del cambio del “euro” vs “dólar”. Aunque el margen bruto cae del 64% al 62%, en términos absolutos crece un 1% desde los 24,7 millones de euros en el 1S11 hasta los 25 millones en el 1S12. • El EBITDA cae debido al proceso de expansión en el que se encuentra con un número importante de aperturas de tiendas nuevas y cierres de otras que no funcionaban como se esperaba. Además la caída en el margen bruto también ha perjudicado la caída del EBITDA en 0,56 millones de euros (-‐58%), registrando unas pérdidas en el 1S12 de 1,53 millones de euros. • El Resultado Neto empeora también un 6%, hasta registrar unas pérdidas de 5,7 millones de euros. La caída en los márgenes y sobre todo la estacionalidad del negocio de Imaginarium, concentrando aproximadamente el 60% de las ventas en el segundo semestre de año de forma que en el primer semestre se generan pérdidas estacionales que normalmente son recuperadas de manera holgada durante el segundo semestre, son las principales razones de las pérdidas registradas por la compañía en este 1S12. • La deuda financiera neta sube en 3,8 millones de euros hasta situarse en los 25,3 millones de euros. En definitiva puede parecer que estamos ante una compañía con serias dificultades y que no gana dinero. La caída de las ventas en tiendas comparables es un mal dato y la caída de los Madrid, 22 de noviembre de 2012 Realizado por juanst.com

- 3. márgenes también. Todo esto ha generado unas pérdidas que podrían ser algo alarmantes. De todas formas, como he comentado en el punto negativo en el que hablaba de la estacionalidad del negocio de Imaginarium, el segundo semestre suele compensar las pérdidas del primer semestre del año y con creces. Por ejemplo, en el 1S11 el EBITDA registró unas pérdidas de 0,96 millones de euros y el resultado neto unas pérdidas de 5,37 millones de euros. Al final Imaginarium terminó el año 2011 con un EBITDA positivo de 9,16 millones de euros y con un beneficio neto de 0,44 millones de euros. Esto se produce fundamentalmente porque el 60% de las ventas se generan en el segundo semestre del año, siendo el cuarto trimestre el que concreta la mayor parte de las ventas del año (un 40%) gracias a la campaña de Navidad. Además, está en un proceso de expansión que entiendo que lo están llevando bien pero que dará sus frutos dentro de uno o dos años en términos de crecimiento de los beneficios de la empresa. Por lo tanto, aunque no se esperan espectaculares crecimientos en 2012 en cuanto a ventas y beneficios, lo importante es que parece que ambas magnitudes crecerán. Esta situación creo que hace sentar unas bases buenas para el futuro ya que todo lo que sea mantenerse o crecer algo los beneficios al final del año en estos tiempos que vivimos es una noticia positiva para las empresas. Las previsiones que tenía la compañía para 2012 son: • Cifra Neta de Negocio: 107 millones de euros (+10%) • EBITDA: 9,8 millones de euros (+7%) • Beneficio Neto: 1,3 millones de euros (casi triplicar el beneficio de 2011) Valoración Imaginarium cotiza a 1,78 euros por acción (cierre del 22 de noviembre). A este precio la capitalización de la compañía es de 31 millones de euros. Con una deuda neta de aproximadamente 13 millones de euros para finales de año, el Valor Empresa (VE) estaría por el entorno de los 44 millones de euros. Con las previsiones que tiene la compañía sobre 2012, obtenemos que el Valor Empresa / EBITDA 2012e es de 4,5x y el PER 2012e es de 23,8x. Vemos cómo comparando estos ratios con los de 2011, el PER se reduce Madrid, 22 de noviembre de 2012 Realizado por juanst.com

- 4. bastante ya que los beneficios el año pasado no fueron elevados. Pasamos de un PER 2011 de 70x a un PER 2012e de 23,8. El VE / EBITDA es más homogéneo ya que la variación no ha sido tan grande de un año a otro. Por eso me gusta en términos generales, sobre todo en este tipo de empresas, fijarme mucho en el ratio VE / EBITDA (sabiendo las limitaciones que también tiene este ratio). En definitiva, creo que a día de hoy Imaginarium está cotizando a un precio con cierto atractivo siempre y cuando continúe creciendo en 2013. No es que sea una ganga pero creo que puede ser un buen precio pagar 1,78 euros por acción con vistas a permanecer en la empresa uno o dos años. A poco que mantenga el crecimiento de 2012 el año que viene, la acción pienso que la podremos por encima de 2,50 euros en los próximos 12 meses. Esto daría un potencial de por lo menos un 40% que no está nada mal. Imaginarium 2012e 2011 Precio acción 1,78 ! 1,78 ! Nº Acciones 17.416.400 17.416.400 Capitalización 31.001.192 ! 31.001.192 ! Deuda Neta 13.000.000 ! 11.839.000 ! Valor Empresa (VE) 44.001.192 ! 42.840.192 ! EBITDA 9.805.000 ! 9.165.000 ! BºNeto 1.304.000 ! 442.000 ! VE / EBITDA 4,49 4,67 PER 23,77 70,14 Deuda Neta / EBITDA 1,33 1,29 Uno de los problemas que existe al invertir en Imaginarium y que no debemos obviar es la baja liquidez en el valor. Así, para inversiones pequeñas, podríamos operar sin muchos problemas tanto comprando como vendiendo acciones. Pero para volúmenes altos, el riesgo a no encontrar contrapartida es elevado. Esta situación es una pena y se debería intentar solucionar de alguna manera. Madrid, 22 de noviembre de 2012 Realizado por juanst.com

- 5. Links de interés: http://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/10/47791_InfFinan_20121026_2.pdf http://juanst.com/wp-‐content/uploads/2012/06/Imaginarium-‐no-‐arranca-‐resultados-‐2011.pdf http://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/05/47791_InfFinan_20120523.pdf Madrid, 22 de noviembre de 2012 Realizado por juanst.com