Clasificacion Sistema Financiero

•Transferir como PPTX, PDF•

17 gostaram•46,409 visualizações

description of the financial system

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (18)

Semelhante a Clasificacion Sistema Financiero

Semelhante a Clasificacion Sistema Financiero (20)

Mais de Jaime Lastra

Mais de Jaime Lastra (20)

Último

Último (20)

Clasificacion Sistema Financiero

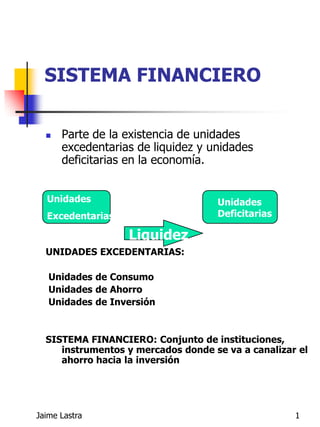

- 1. SISTEMA FINANCIERO Parte de la existencia de unidades excedentarias de liquidez y unidades deficitarias en la economía. UNIDADES EXCEDENTARIAS: Unidades de Consumo Unidades de Ahorro Unidades de Inversión SISTEMA FINANCIERO: Conjunto de instituciones, instrumentos y mercados donde se va a canalizar el ahorro hacia la inversión Jaime Lastra 1 Unidades Deficitarias Unidades Excedentarias Liquidez

- 2. SISTEMA FINANCIERO SISTEMA FINANCIERO: ELEMENTOS FUNDAMENTALES Jaime Lastra 2 U.Excedentarias U. Deficitarias INTERMEDIARIOS INTERMEDIARIOS FINANCIERO INSTRUMENTOS FINANCIEROS MERCADOS FINANCIEROS

- 3. SISTEMA FINANCIERO INSTRUMENTOS O ACTIVOS FINANCIEROS: Reales ( Bienes Físicos ) Financieros (Pasivos de otras unidades) INSTITUCIONES O INTERMEDIARIOS FINANCIEROS PRIVADOS: Bancos Sociedades Financieras Aso. Mutualistas de Ah. y Crédito Coop. de Ahorro y Crédito ORGANISMO REGULADOR: SUPERINTENDENCIA DE BANCOS LEY DE REGULACIÓN: Ley de Instituciones del Sistema Financiero Jaime Lastra 3

- 4. SISTEMA FINANCIERO MERCADOS FINANCIEROS: Mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se determinan sus precios. FUNCIONES: Poner en contacto a los agentes en él intervinientes Fijar de modo adecuado los precios de los instrumentos financieros Proporcionar liquidez a los activos Reducir los plazos y costos de intermediación Criterios de Clasificación: Según la fase de negociación del activo Según su estructura o grado de formalización Según la característica de ssu activos. Jaime Lastra 4

- 5. MERCADOS FINANCIEROS:CLASIFICACIÓN DE ACUERDO A LA CARACTERÍSTICA DE SUS ACTIVOS Mercado Monetario:Es un mercado en el cual se colocan y se captan recursos de Corto Plazo a Instituciones del Sector Productivo, Financiero y Público. Características: Es el que en primera instancia recoge la situación de liquidez o iliquidez del sistema financiero, así como las expectativas futuras de inflación, tipo de cambio y tasa de interés. Sujeto a intervención del Banco Central del Ecuador. Productos: Interbancarios Reepos Certificados de Ahorro Jaime Lastra 5

- 6. MERCADOS FINANCIEROS:CLASIFICACIÓN DE ACUERDO A LA CARACTERÍSTICA DE SUS ACTIVOS Mercado de Valores: Es un mercado en el cual se realizan las operaciones de compra venta de Papeles Fiduciarios. Características: Mercado sin mayor profundidad, dirigido al mediano plazo (30-180 días), poco volumen de emisión, fundamentalmente extrabursatil, no permite mayor rotación de papeles. Clasificación de Productos: Por Plazo: de mediano y largo plazo Por Emisor: Público y Privado Por Mercado: Primario y Secundario. Jaime Lastra 6

- 7. MERCADOS FINANCIEROS:CLASIFICACIÓN DE ACUERDO A LA CARACTERÍSTICA DE SUS ACTIVOS Productos:Bonos de estabilización, Bonos de deuda, Bonos de Gobierno, Cert. de Depósito, Cédulas Hipotecarias, Bonos de Prenda, Bonos de Garantía, Obligaciones, Avales. Mercado de Divisas: Mercado en el cual se realiza la compra-venta de divisas para cubrir necesidades del Sector Productivo y Financiero para atender sus necesidades de Importación, Exportación y requerimientos financieros. Jaime Lastra 7

- 8. FACTORES QUE AFECTAN LA EVOLUCIÓN DEL SISTEMA FINANCIERO Los Sistemas Financieros se están viendo afectados en los últimos años por una serie de factores que están condicionando su entorno y a los sujetos que en él intervienen. Los factores aplicables a la realidad ecuatoriana son: Desregulación.-Destrucción de las barreras de protección a los bancos. Desintermediación.- Proceso de pérdida de presencia de los intermediarios financieros tradicionales. Titularización.-Sustitución de las formas tradicionales de crédito bancario por otras caracterizadas por la incorporación de activos o derechos a valores nogociables. Jaime Lastra 8

- 9. El Negocio bancario Funciones Principales de un banco: Intermediación financiera La producción de un complejo sistema de servicios de cobros y pagos. Incluye asesoría bancaria y financiera para clientes. Canalizadora de la política monetaria del país. B.C.E involucra a la banca privada en el control de las variables monotarias Marco Legal.- LGISF. Art. 51 Jaime Lastra 9

- 10. El Negocio bancario Modelos de Banca: Banca Universal.- Abarca todos los aspectos del negocio bancario y la estrategia seguida puede ser de tipo global, buscando diversificar en productos y conquistar nuevos mercados. Banca Especializada.- Se traduce en especialización según segmentos de clientela, zonas geográficas, productos y servicios. Productos financieros no patentables. Jaime Lastra 10

- 11. El Negocio bancario Riesgos que deben cuidar los bancos: Riesgo Crediticio:Posibilidad de que un deudor no cancele en préstamo concedido en la fecha pactada. Riesgo de tasas de interés:Origen fluctuaciones de la tasas de interés.Se cualifica mediante la comparación del margen financiero (tasa activa-tasa pasiva) Jaime Lastra 11

- 12. El Negocio bancario Riesgos que deben cuidar los bancos: Riesgo de Tipo de Cambio.- se define como las pérdidas potenciales por la variación del valor neto de las posiciones en M.E con la siguiente exposición al riesgo cambiario. Riesgo de Liquidez.- Una IFI contrae este riesgo cuando sus activos líquidos no son suficientes para cumplir con sus obligaciones en el tiempo oportuno. Jaime Lastra 12

- 13. El Negocio bancario Riesgos que deben cuidar los bancos: Riesgo de Capital requerido.- Es el riesgo de que una entidad no disponga del capital suficiente, la cual según la ley debe ser el 9% de la suma de los activos de riesgo ponderados. Se incurre en este riesgo cuando el activo crece más rápido que el capital. Jaime Lastra 13

- 14. OPERACIONES PASIVAS Existen dos tipos de captaciones: Vía Depósitos: es la más barata, y en general la más abundante: Cuentas Corrientes Cuentas de ahorros Depósitos a plazo Reepos Vía Mercado Interbancario: préstamos entre Bancos, generalmente a corto plazo Jaime Lastra 14

- 15. OPERACIONES PASIVAS Cuenta Corriente.- Contrato de depósito de dinero, que incluye un pacto de disponibilidad de cheques y servicio de gestión que permite al depositante ingresar o retirar fondos en la cuenta. Características: Disponibilidad inmediata de fondos Posibilidad de girar de cheques (Ley de cheques) Baja o ninguna rentabilidad Acceso a gama de servicios bancarios Acceso a sobregiros Impuesto 1% en depósitos y giro de cheques. Jaime Lastra 15

- 16. OPERACIONES PASIVAS Cuenta de Ahorros.- Depósito de dinero caracterizado por la entrega de una libreta en donde se registran todos los movimientos Características: Disponibilidad inmediata de fondos Tasa de interés superior a Cuentas Corrientes. No existe acceso a sobregiros Acceso de gama de servicios Impuesto del 1% sólo endepósitos Jaime Lastra 16

- 17. OPERACIONES PASIVAS Depósitos a plazo: Depósitos de dinero a un determinado plazo y a una tasa de interés previamente pactada. Características: No disponibilidad de dinero sino despúes del plazo pactado o previa penalización. Tasa de interés superior a ctas corrientes y ahorros Documento transferible vía endoso y válido como garantía de créditos Impuesto del 1% anualizado Jaime Lastra 17

- 18. OPERACIONES PASIVAS Reepos : Captaciones de fondos de 1 a 30 días que se realizan mediante la venta de papeles con pacto de recompra. Cacterísticas: No disponibilidad de dinero sino despúes del plazo pactado. Tasa de interés similar o superior a certificados de depósito. Impuesto del 1% anualizado Jaime Lastra 18

- 19. OPERACIONES ACTIVASFINANCIAMIENTO BANCARIO Introducción: Requerimentosde Financiamiento de una empresa: Capital de Trabajo Compra de Activos Fijos Compra de Vehículos/ maquinaria Exportaciones/ Importaciones Proyectos Especiales Otros La empresa puede optar por varias fuentes de financiamiento: Crédito Comercial Financiamiento por accionistas Emisión de papeles (obligaciones) Crédito Bancario Jaime Lastra 19

- 20. FINANCIAMIENTO BANCARIO Crédito Bancario.-El negocio de la banca es tomar riesgo. Se tiene éxito mientras que los riesgos que asuman sean razonables, controlados dentro de parámetros definidos y dentro de sus recursos financieros y competencia crediticia. Parámetros fundamentales de un portafolio de préstamos: Una Exposición Adecuada: Se debe considerar cuidadosamente la experiencia gerencia del prestatario, su capacidad, sus políticas de liquidez, ganancias, capital, tamaño, otras deudas o compromisos. Se deberá determinar independientemente cuanto tiempo tomará pagar el crédito, verdadero destino, salidas viables y medibles. Cada préstamo debe tener por lo menos dos salidas independientes que existan de hecho en el momento que se solicita el pago del mismo. Estas salidas no deben ser contingentes a un acontecimiento futuro, no importa cuan cierto parezca el mismo. Jaime Lastra 20

- 21. FINANCIAMIENTO BANCARIO Parámetros fundamentales de un portafolio de préstamos: Manejo de un portafolio.- El manejo del crecimiento de los activos de riesgo deberá ser adecuadamente diversificada, en forma relacionada con el capital requerido para respaldar dicho crecimiento. Honestidad e Integridad del Prestatario.- La integridad de cada prestatario debe estar por encima de cualquier duda. Las condiciones morales, la integridad y el estilo de hacer negocios debe ser revisado a fondo antes de comenzar negociaciones serias. Selección de Riesgo..- Se deberá entrar en actividades de crédito solo cuando comprendemos la esencia del negocio y evitar concederlo cuando nos falte o una adecuada comprensión del prestatario y su negocio o el personal necesario para manejar el negocio dentro del plazo de tiempo anticipado. Responsabilidad individual.- Desde que el tomar riesgo es una actividad dirigida por el individuo, la responsabilidad debe ser parte integral de una responsabilidad crediticia global descentralizada. Jaime Lastra 21

- 22. FINANCIAMIENTO BANCARIO Parámetros fundamentales de un portafolio de préstamos: Las decisiones de crédito no pueden estar basadas totalmente en cualquier conjunto de lineamiento crediticio o técnica analítica. Cada oficial de préstamo debe ejercer sentido común y buen juicio y ser escrupulosamente prudente. Control de Riesgo.- En el mundo crediticio un oficial de préstamos debe anticipar no reaccionar. El oficial debe ser perceptivo y mirar hacia adelante, estar bien informado en industrial. Propósito de los préstamos.- Como regla general, el propósito de cada préstamo debería ser la base de su repago. Causas Genéricas de los problemas: Créditos concedidos sin la aplicación de un básico y sólido criterio crediticio. Modas y euforias promovidas por tiempo prósperos ocasionan que los oficiales de crédito bajen sus standard. La tentación de aumentar las ganancias en mercados crediticios difíciles, forzando a obtener una porción mayor de mercado con una cantidad insuficiente de oficiales de crédito, o éstos sin la experiencia necesaria, para tomar dichos mercados. Jaime Lastra 22

- 23. FINANCIAMIENTO BANCARIOCausas Genéricas de los problemas: Carencia de entrenamiento y experiencia.- las cuales causan una pobre estructuración de préstamos y otros errores crediticios, que personal con mayor experiencia podrían haber evitado. Problemas crediticios creados por una mala implementación del proceso de crédito, documentación inadecuada o incorrecta, pobre vigilancia del crédito o detalles dejados de lado hasta de aparecen los problemas. Préstamos marginales que se transforman en problemas crediticios, porque el negocio fracasa en desarrollarse como se pronosticó, costos operativos se elevan más rápidamente de los que se anticipó, o una recesión que comienza a manifestarse. Jaime Lastra 23

- 24. ANALISIS DE CREDITO Todo comienza cuando el probable prestatario solicita un préstamo. Ud. como oficial de crédito, debe satisfacer las siguientes preguntas claves: Quien es el prestatario Porqué acuduó a este banco Cuanto crédito requiere Cuál es el propósito de préstamo Cómo resolverá el problema de crédito? Porqué piensa que él lo hará Cuando se repagará el préstamo ? De donde provendrám los fondos ? Cual es la información financiera disponible Qué significará el préstamo para el solicitante y el banco desde el punto de vista de rentabilidad Si el prestatario no es cliente nuestro, donde ha obtenido crédito antes. ? Jaime Lastra 24

- 25. ANALISIS DE CREDITO Las “C” de crédito: Carácter.- Es la más importante de todas las C. No hay sustituto para el carácter. Es un factor vital. El carácter de una persona puede ser la causa de que la escala de decisión pueda rotar de si a no. Capacidad: 1.- Es la metodología o factor de habilidad gerencial. 2.- Es el flujo de fondos requerido para liquidar el préstamo. Capital.- Es el respaldo monetario. El aporte de capital hecho por los inversores representa su fe en la Cía, sus productos y su futuro. Es el patrón de medida que puede otorgarse a aquellos que se han ganado el derecho a solicitar un préstamo. Colateral.- Es la garantía de préstamo. Puede ser tomado para compensar una debilidad en una o más de las otras C, pero no puede sustituir el carácter. Condiciones.- Es la condición económica del país y la situación de la evolución comercial del negocio. Jaime Lastra 25

- 26. ANALISIS DE CREDITO Fuentes de Información:Buena parte de la información inherente a las C de crédito se obtiene de fuentes de información externas. Toda fuente de infornmación se divide en tres categorías específicas: histórica, de investigación y financiera. Histórica.- Se refiere al elemento humano. La gente que constituye la gerencia, que maneja el negocio. Incluye antecedentes actuales del negocio en sí, antecedentes que cubren la evolución, tanto el pasado como en el presente, constituyéndose por lo tanto en un indicardor de la evolución futura. Investigación.- Se trata de información obtenida de los propios registros del banco, de ottros bancos, de asociaciones comerciales y principales proveedores de nuestro cliente. Obligatorio relización de Visitas. Financiera.- Estados Finanziros, de preferencia auditados. Para toda información Financiera se deberá realizar un análisis de razones financieras. Jaime Lastra 26

- 27. ANALISIS DE CREDITO FACTORES DE EVALUACIÓN: Una vez en nuestro poder la información histórica, de investigación y financiera, éstas son agrupadas o seleeccionadas para determinar los tres factores previos a la toma de decisión: Personal: Este factor evalúa todas y cada una de las trtes “C” básicas del crédito ( Carácter, Capacidad Gerencial y Capital), haciendo especial énfasis en la honestidad, integridad y capacidad de la gerencia. Económico: Este factor nos suministra las condiciones en que se desenvuelve el negocio así como leyes y reglamentaciones estatales. Financiero: Esta es una revisión de todos los datos financieros para que nos aseguren que la compañía está en condiciones de liquidar el crédito. Esta liquidación puede venir únicamente de tres fuentes: Transformación de activos en efectivo Ingresos, ganancias o nuevos aportes de capital Tomar préstamos de otras fuentes. Jaime Lastra 27

- 28. ANALISIS DE CREDITO Decisión. La decisión está basada en un apropiado análisis crediticio de todos los factores enunciados y un profucdo análisis del balance, información financiera obtenida, opinión de auditoría y fuentes externas. No Exxiste una fórmula o patrón definido que nos permita llegar a una decisición final. El análisis de créditos en general, para ser completo, no debe ser superficial, de forma tal que las condiciones reales y no las aparentes del solicitante del préstamo puedan ser desentrañadas. Mientras la gerencia sea sana, el préstamo esta a salvo. Un préstamo estructurado adecuadamente puede considerarse cobrado en un 50 % Jaime Lastra 28

- 29. GRACIAS Jaime Lastra 29