Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

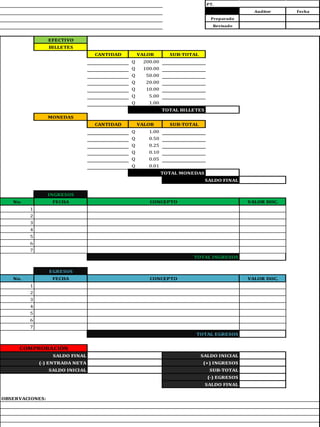

Formato de caja general

- 1. PT. Auditor Fecha Preparado Revisado EFECTIVO BILLETES CANTIDAD VALOR SUB-TOTAL Q 200.00 Q 100.00 Q 50.00 Q 20.00 Q 10.00 Q 5.00 Q 1.00 TOTAL BILLETES MONEDAS CANTIDAD VALOR SUB-TOTAL Q 1.00 Q 0.50 Q 0.25 Q 0.10 Q 0.05 Q 0.01 TOTAL MONEDAS SALDO FINAL INGRESOS No. FECHA CONCEPTO VALOR DOC. 1 2 3 4 5 6 7 TOTAL INGRESOS EGRESOS No. FECHA CONCEPTO VALOR DOC. 1 2 3 4 5 6 7 TOTAL EGRESOS COMPROBACIÓN SALDO FINAL SALDO INICIAL (-) ENTRADA NETA (+) INGRESOS SALDO INICIAL SUB-TOTAL (-) EGRESOS SALDO FINAL OBSERVACIONES: