Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Perbandingan cash dan accrual basis

Semelhante a Perbandingan cash dan accrual basis (20)

Perbandingan cash dan accrual basis

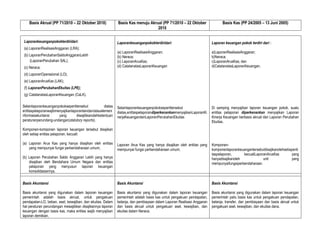

- 1. Basis Akrual (PP 71/2010 – 22 Oktober 2010) Basis Kas menuju Akrual (PP 71/2010 – 22 Oktober Basis Kas (PP 24/2005 – 13 Juni 2005) 2010 Laporankeuanganpokokterdiridari: Laporankeuanganpokokterdiridari: Laporan keuangan pokok terdiri dari : (a) LaporanRealisasiAnggaran (LRA); (a) LaporanRealisasiAnggaran; a)LaporanRealisasiAnggaran; (b) LaporanPerubahanSaldoAnggaranLebih (b) Neraca; b)Neraca; (LaporanPerubahan SAL); (c) LaporanArusKas; c)LaporanArusKas; dan (c) Neraca; (d) CatatanatasLaporanKeuangan d)CatatanatasLaporanKeuangan. (d) LaporanOperasional (LO); (e) LaporanArusKas (LAK); (f) LaporanPerubahanEkuitas (LPE); (g) CatatanatasLaporanKeuangan (CaLK). Selainlaporankeuanganpokoksepertitersebut diatas Selainlaporankeuanganpokoksepertitersebut Di samping menyajikan laporan keuangan pokok, suatu entitaspelaporanwajibmenyajikanlaporanlaindan/atauelemeni diatas,entitaspelaporandiperkenankanmenyajikanLaporanKi entitas pelaporan diperkenankan menyajikan Laporan nformasiakuntansi yang diwajibkanolehketentuan nerjaKeuangandanLaporanPerubahanEkuitas Kinerja Keuangan berbasis akrual dan Laporan Perubahan peraturanperundang-undangan(statutory reports). Ekuitas. Komponen-komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan, kecuali: (a) Laporan Arus Kas yang hanya disajikan oleh entitas Laporan Arus Kas yang hanya disajikan oleh entitas yang Komponen- yang mempunyai fungsi perbendaharaan umum; mempunyai fungsi perbendaharaan umum; komponenlaporankeuangantersebutdisajikanolehsetiapenti taspelaporan, kecualiLaporanArusKas yang (b) Laporan Perubahan Saldo Anggaran Lebih yang hanya hanyadisajikanoleh unit yang disajikan oleh Bendahara Umum Negara dan entitas mempunyaifungsiperbendaharaan. pelaporan yang menyusun laporan keuangan konsolidasiannya. Basis Akuntansi Basis Akuntansi Basis Akuntansi Basis akuntansi yang digunakan dalam laporan keuangan Basis akuntansi yang digunakan dalam laporan keuangan Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pemerintah adalah basis kas untuk pengakuan pendapatan, pemerintah yaitu basis kas untuk pengakuan pendapatan, pendapatan-LO, beban, aset, kewajiban, dan ekuitas. Dalam belanja, dan pembiayaan dalam Laporan Realisasi Anggaran belanja, transfer, dan pembiayaan dan basis akrual untuk hal peraturan perundangan mewajibkan disajikannya laporan dan basis akrual untuk pengakuan aset, kewajiban, dan pengakuan aset, kewajiban, dan ekuitas dana. keuangan dengan basis kas, maka entitas wajib menyajikan ekuitas dalam Neraca. laporan demikian.

- 2. Basis Akrual (PP 71/2010 – 22 Oktober 2010) Basis Kas menuju Akrual (PP 71/2010 – 22 Oktober Basis Kas (PP 24/2005 – 13 Juni 2005) 2010 Basis akrual untuk LO berarti bahwa pendapatan diakui pada Basis kas untuk Laporan Realisasi Anggaran berarti bahwa Entitas pelaporan diperkenankan untuk menyelenggarakan saat hak untuk memperoleh pendapatan telah terpenuhi pendapatan diakui pada saat kas diterima di Rekening Kas akuntansi dan penyajian laporan keuangan dengan walaupun kas belum diterima di Rekening Kas Umum Umum Negara/Daerah atau oleh entitas pelaporan dan menggunakan sepenuhnya basis akrual, baik dalam Negara/Daerah atau oleh entitas pelaporan dan beban diakui belanja diakui pada saat kas dikeluarkan dari Rekening Kas pengakuan pendapatan, belanja, transfer, dan pada saat kewajiban yang mengakibatkan penurunan nilai Umum Negara/ Daerah atau entitas pelaporan. pembiayaan, maupun dalam pengakuan aset, kewajiban, kekayaan bersih telah terpenuhi walaupun kas belum dan ekuitas dana. dikeluarkan dari Rekening Kas Umum Negara/Daerah atau Entitas pelaporan tidak menggunakan istilah laba. Penentuan entitas pelaporan. Pendapatan seperti bantuan pihak sisa pembiayaan anggaran baik lebih ataupun kurang untuk Entitas pelaporan yang menyelenggarakan akuntansi dan luar/asing dalam bentuk jasa disajikan pula pada LO. setiap periode tergantung pada selisih realisasi penerimaan menyajikan laporan keuangan dengan menggunakan basis dan pengeluaran. Pendapatan dan belanja bukan tunai akrual tetap menyajikan Laporan Realisasi Anggaran seperti bantuan pihak luar asing dalam bentuk barang dan berdasarkan basis kas. Dalam hal anggaran disusun dan dilaksanakan berdasar jasa disajikan pada Laporan Realisasi Anggaran. basis kas, maka LRA disusun berdasarkan basis kas, berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada Basis akrual untuk Neraca berarti bahwa aset, kewajiban, saat kas diterima di Rekening Kas Umum Negara/Daerah dan ekuitas dana diakui dan dicatat pada saat terjadinya atau oleh entitas pelaporan; serta belanja, transfer dan transaksi, atau pada saat kejadian atau kondisi lingkungan pengeluaran pembiayaan diakui pada saat kas dikeluarkan berpengaruh pada keuangan pemerintah, tanpa dari Rekening Kas Umum Negara/Daerah. Namun demikian, memperhatikan saat kas atau setara kas diterima atau bilamana anggaran disusun dan dilaksanakan berdasarkan dibayar. basis akrual, maka LRA disusun berdasarkan basis akrual. Entitas pelaporan yang menyajikan Laporan Kinerja Basis akrual untuk Neraca berarti bahwa aset, kewajiban, Keuangan sebagaimana dimaksud pada paragraf diatas dan ekuitas diakui dan dicatat pada saat terjadinya transaksi, menyelenggarakan akuntansi dan penyajian laporan atau pada saat kejadian atau kondisi lingkungan keuangan dengan menggunakan sepenuhnya basis akrual, berpengaruh pada keuangan pemerintah, tanpa baik dalam pengakuan pendapatan, belanja, dan memperhatikan saat kas atau setara kas diterima atau pembiayaan, maupun dalam pengakuan aset, kewajiban, dibayar. dan ekuitas dana. Namun demikian, penyajian Laporan Realisasi Anggaran tetap berdasarkan basis kas. Pengakuan Pendapatan dan Beban Pengakuan Pendapatan dan Beban Pengakuan Pendapatan dan Beban Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan tersebut atau ada aliran masuk sumber daya ekonomi. Pendapatan-LRA diakui pada saat kas diterima di Rekening Pendapatan-LRA diakui pada saat kas diterima di Rekening Pendapatan-LRAdiakui pada saat diterima pada Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan. Kas Umum Negara/Daerah atau oleh entitas pelaporan. Kas Umum Negara/Daerah.

- 3. Basis Akrual (PP 71/2010 – 22 Oktober 2010) Basis Kas menuju Akrual (PP 71/2010 – 22 Oktober Basis Kas (PP 24/2005 – 13 Juni 2005) 2010 Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). pengeluaran). Beban-LOdiakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan Belanja-LRAdiakui berdasarkan terjadinya pengeluaran dari Belanja-LRA diakui berdasarkan terjadinya pengeluaran dari Belanja –LRAdiakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan. Rekening Kas Umum Negara/Daerah atau entitas pelaporan. Rekening Kas Umum Negara/Daerah. Khusus pengeluaran melalui bendahara pengeluaran Khusus pengeluaran melalui bendahara pengeluaran Khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas pengakuannya terjadi pada saat pertanggungjawaban atas pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai pengeluaran tersebut disahkan oleh unit yang mempunyai pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan. fungsi perbendaharaan. fungsi perbendaharaan. Penerimaan pembiayaan diakui pada saat diterima pada Penerimaan pembiayaan diakui pada saat diterima pada Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Negara/Daerah. Rekening Kas Umum Negara/Daerah. Rekening Kas Umum Negara/Daerah. Akuntansi penerimaan pembiayaan dilaksanakan Akuntansi penerimaan pembiayaan dilaksanakan Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan berdasarkan azas bruto, yaitu dengan membukukan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya penerimaan bruto, dan tidak mencatat jumlah netonya penerimaan bruto,dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). (setelah dikompensasikan dengan pengeluaran) (setelah dikompensasikan dengan pengeluaran) Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Pengeluaran pembiayaan diakui pada saat dikeluarkan Rekening Kas Umum Negara/Daerah. Rekening Kas Umum Negara/Daerah. dari Rekening Kas Umum Negara/Daerah. Ekuitas Ekuitas Dana Ekuitas Dana Ekuitas adalah kekayaan bersih pemerintah yang merupakan Ekuitas Dana dapat dikelompokkan sebagai berikut: Setiap entitas pelaporan mengungkapkan secara terpisah selisih antara aset dan kewajiban pemerintah pada tanggal (a) Ekuitas Dana Lancar adalah selisih antara aset lancar dalam Neraca atau dalam Catatan atas Laporan laporan. dengan kewajiban jangka pendek. Keuangan: (b) Ekuitas Dana Investasi mencerminkan kekayaan a) Ekuitas Dana Lancar, termasuk sisa lebih pembiayaan Saldo ekuitas di Neraca berasal dari saldo akhir ekuitas pada pemerintah yang tertanam dalam aset nonlancar selain anggaran /saldo anggaran lebih; Laporan Perubahan Ekuitas. dana cadangan, dikurangi dengan kewajiban jangka b) Ekuitas Dana Investasi; panjang. c) Ekuitas Dana Cadangan. (c) Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan yang telah

- 4. Basis Akrual (PP 71/2010 – 22 Oktober 2010) Basis Kas menuju Akrual (PP 71/2010 – 22 Oktober Basis Kas (PP 24/2005 – 13 Juni 2005) 2010 ditentukan sebelumnya sesuai peraturan perundang- undangan. Laporan Perubahan Ekuitas Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.