Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (17)

Semelhante a Cimar perspectives 2011

Semelhante a Cimar perspectives 2011 (20)

Mais de haakoo

Mais de haakoo (20)

Cimar perspectives 2011

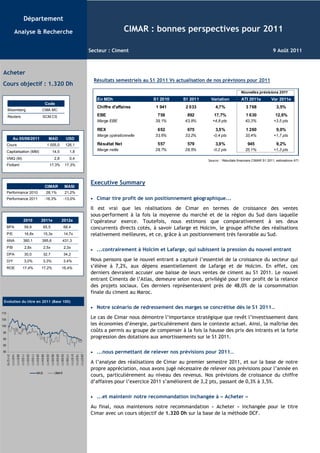

- 1. Département Analyse & Recherche CIMAR : bonnes perspectives pour 2011 Secteur : Ciment 9 Août 2011 Acheter Résultats semestriels au S1 2011 Vs actualisation de nos prévisions pour 2011 Cours objectif : 1.320 Dh Nouvelles prévisions 2011 En MDh S1 2010 S1 2011 Variation ATI 2011e Var 2011e Code Chiffre d'affaires 1 941 2 033 4,7% 3 768 3,5% Bloomberg CMA MC Reuters SCM.CS EBE 758 892 17,7% 1 630 12,6% Marge EBE 39,1% 43,9% +4,8 pts 43,3% +3,5 pts REX 652 675 3,5% 1 260 9,0% Marge opérationnelle 33,6% 33,2% -0,4 pts 33,4% +1,7 pts Au 05/08/2011 MAD USD Cours 1 005,0 126,1 Résultat Net 557 579 3,9% 945 9,2% Capitalisation (MM) 14,5 1,8 Marge nette 28,7% 28,5% -0,2 pts 25,1% +1,3 pts VMQ (M) 2,8 0,4 Source: : Résultats financiers CIMAR S1 2011, estimations ATI Flottant 17,3% 17,3% Executive Summary CIMAR MASI Performance 2010 28,1% 21,2% Performance 2011 -16,3% -13,0% • Cimar tire profit de son positionnement géographique... Il est vrai que les réalisations de Cimar en termes de croissance des ventes sous-performent à la fois la moyenne du marché et de la région du Sud dans laquelle 2010 2011e 2012e l’opérateur exerce. Toutefois, nous estimons que comparativement à ses deux BPA 59,9 65,5 68,4 concurrents directs cotés, à savoir Lafarge et Holcim, le groupe affiche des réalisations P/E 16,8x 15,3x 14,7x relativement meilleures, et ce, grâce à un positionnement très favorable au Sud. ANA 360,1 395,6 431,3 P/B 2,8x 2,5x 2,3x • ...contrairement à Holcim et Lafarge, qui subissent la pression du nouvel entrant DPA 30,0 32,7 34,2 D/Y 3,0% 3,3% 3,4% Nous pensons que le nouvel entrant a capturé l’essentiel de la croissance du secteur qui ROE 17,4% 17,2% 16,4% s’élève à 7,2%, aux dépens essentiellement de Lafarge et de Holcim. En effet, ces derniers devraient accuser une baisse de leurs ventes de ciment au S1 2011. Le nouvel entrant Ciments de l’Atlas, demeure selon nous, privilégié pour tirer profit de la relance des projets sociaux. Ces derniers représenteraient près de 48,0% de la consommation finale du ciment au Maroc. Evolution du titre en 2011 (Base 100) • Notre scénario de redressement des marges se concrétise dès le S1 2011… 110 105 Le cas de Cimar nous démontre l’importance stratégique que revêt l’investissement dans 100 les économies d’énergie, particulièrement dans le contexte actuel. Ainsi, la maîtrise des 95 coûts a permis au groupe de compenser à la fois la hausse des prix des intrants et la forte 90 progression des dotations aux amortissements sur le S1 2011. 85 80 • ...nous permettant de relever nos prévisions pour 2011… 31/12/10 14/01/11 28/01/11 11/02/11 25/02/11 11/03/11 25/03/11 08/04/11 22/04/11 06/05/11 20/05/11 03/06/11 17/06/11 01/07/11 15/07/11 29/07/11 A l’analyse des réalisations de Cimar au premier semestre 2011, et sur la base de notre propre appréciation, nous avons jugé nécessaire de relever nos prévisions pour l’année en MASI CIMA R cours, particulièrement au niveau des revenus. Nos prévisions de croissance du chiffre d’affaires pour l’exercice 2011 s’améliorent de 3,2 pts, passant de 0,3% à 3,5%. • ...et maintenir notre recommandation inchangée à « Acheter » Au final, nous maintenons notre recommandation « Acheter » inchangée pour le titre Cimar avec un cours objectif de 1.320 Dh sur la base de la méthode DCF.

- 2. Département Analyse & Recherche Secteur : Ciment 9 Août 2011 • Cimar tire profit de son positionnement géographique... Après une année 2010 moins favorable pour le secteur du ciment au Maroc, caractérisée par une Demande en quasi-stagnation à 0,4%, celui-ci renoue au terme du premier semestre 2011 avec une croissance soutenue à 7,2%. En effet, les ventes de ciment en volume sont passées de 7.613,1Kt à 8.158,8Kt, soit une demande additionnelle de +545,7Kt sur la période étudiée. Dans ce contexte de reprise, Cimar réalise une croissance appréciable de ses ventes en volume à 4,3% sur le S1 2011. Le chiffre d’affaires de l’opérateur suit quasiment la même tendance en affichant une progression de 4,7% sur la même période. Ainsi, l’effet prix nous semble relativement neutre. Il est vrai que les réalisations de Cimar en termes de vente (+4,3%) sous-performent à la fois le marché (+7,2%) et la région du Sud (+12,3) dans laquelle l’opérateur exerce, comme indiqué sur le graphique ci-dessous. Toutefois, nous estimons que comparativement à ses deux concurrents cotés, à savoir Lafarge et Holcim, le groupe affiche des réalisations relativement meilleures, et ce, grâce à un positionnement très favorable au Sud. En effet, la région du Sud demeure très porteuse à moyen/long terme et nous semble relativement épargnée des pressions concurrentielles que subissent les autres régions du pays. • ...contrairement à Holcim et Lafarge, qui subissent la pression du nouvel entrant Nous pensons que le nouvel entrant a capturé l’essentiel de la croissance du secteur, aux dépens essentiellement de Lafarge et de Holcim. En effet, à l’analyse des communiqués des maisons mères de ces deux opérateurs au S1 et au T1 2011 respectivement, nous concluons que Lafarge afficherait une croissance négative de ses ventes en volume de 1,8% sur le premier semestre 2011. Quant à l’opérateur Holcim, celui-ci accuserait selon nos estimations, une baisse relativement plus importante sur la même période. Ces contre-performances sont justifiées par l’entrée effective du nouvel opérateur Ciments de l’Atlas, qui profite de manière plus prononcée que ses concurrents de la relance des projets économiques immobiliers. A ce niveau, Ciments de l’Atlas demeure très bien positionné compte tenu des effets de synergie avec le promoteur immobilier Addoha. Rappelons que ce dernier bénéficie du même contrôle actionnarial et dispose d’une PDM de 30,0% au niveau des logements sociaux au Maroc. Avec un déficit structurel en logement économique estimé à 75.000 unités par an, ce segment devrait contribuer à hauteur de 48,0% à la Demande future du secteur, représentant ainsi un véritable levier de croissance pour les opérateurs cimentiers. Croissance des ventes de ciment au S1 2011 Demande additionnelle du ciment au S1 2011 (en Kt) +165,2 Se cteur : +545,7 Kt 12,3% +125,7 9,8% 8,6% +86,5 +86,4 Se cteur : +7,2% 5,8% +59,8 3,9% 2,5% +22,2 Le Sud Le Centre L'Oriental L'Ouest Le Sud- Le Nord Le Centre Le Sud L'Oriental L'Ouest Le Sud-Centre Le Nord Centre Source: : APC du Maroc

- 3. Département Analyse & Recherche Secteur : Ciment 9 Août 2011 • Notre scénario de redressement des marges se concrétise dès le S1 2011... Lors de notre dernière publication concernant la valeur Cimar, nous avons anticipé un redressement de la marge d’EBITDA en 2011. Nous avons justifié ce redressement par deux principaux facteurs : - la fermeture complète de l’ancienne usine d’Agadir, permettant au groupe de réaliser une économie de charge appréciable en 2011; - l’entrée en service sur une année pleine de la nouvelle usine d’Ait Baha. Cette unité de production moderne permettrait au groupe, d’une part, de réduire sa facture énergétique de près de 24,0% en 2011, et d’autre part, de limiter ses achats de clinker en tant que produit semi-fini. Aujourd’hui, nous constatons que la concrétisation de ces économies de charge ont largement compensé la hausse continue des prix des combustibles sur le premier semestre 2011. En effet, les achats consommés de matières et les charges énergétiques ont accusé, selon nos estimations, une baisse de 3,6% sur le S1 2011, comme illustré sur le graphique ci-dessous. Dans ces conditions, la marge d’EBE s’améliore de 4,8 pts, passant de 39,1% au S1 2010 à 43,9% au S1 2011. Le cas de Cimar nous démontre l’importance stratégique que revêt l’investissement dans les économies d’énergie, particulièrement dans le contexte actuel. Face à une croissance future modérée du secteur, nous sommes convaincus que l’optimisation des coûts énergétiques qui représentent jusqu’à 2/3 des charges variables d’une cimenterie, devient aujourd’hui un avantage compétitif de taille. Evolution de la marge d’Excédent Brut d’Exploitation Evolution des achats de matières et coûts énergétiques 43,9% 1 183 +4 , 8 pt s - 3,6% 1 141 39,1% S1 2010 S1 2011 S1 2010 S1 2011 Source: communiqué Cimar MDh, calculs ATI Quant à la marge opérationnelle, celle-ci s’est légèrement dépréciée de 0,4 pts sous l’effet de la forte hausse des dotations aux amortissements de 104,7%, selon nos estimations. Cette forte progression est générée par l’entrée en production sur une année pleine de l’usine d’Ait Baha. Les économies de charges énergétiques réalisées par le groupe sur le S1 2011, ont donc compensé à la fois la hausse des coûts des intrants et l’effort d’investissement du groupe. Le maintien de la marge d’exploitation à un niveau de 33,2% au S1 2011 est une performance très appréciable par notre département, surtout dans un contexte de croissance modérée.

- 4. Département Analyse & Recherche Secteur : Ciment 9 Août 2011 • ...nous permettant de relever nos prévisions pour 2011… A l’analyse des réalisations de Cimar au premier semestre 2011, et sur la base de notre propre appréciation, nous avons jugé nécessaire de relever nos prévisions pour l’année en cours, particulièrement au niveau des revenus : - un chiffre d’affaires de 3.768 MDh en hausse de 3,5% (contre 0,3% avant), tiré par le bon comportement de la Demande du ciment dans la région du Sud en 2011; - un EBE de 1.630 MDh en progression de 12,6% (contre 11,3% avant), soutenu par les économies au niveau des coûts énergétiques et des achats de clinker; - un résultat opérationnel de 1.260 MDh en appréciation de 9,0% (contre 9,5% avant), limité par la forte augmentation des dotations aux amortissements générées par la nouvelle usine d’Ait Baha; - enfin, un résultat net maintenu à 945 MDh, en hausse de 9,2%, et tenant compte des frais et produits financiers générés durant l’exercice en cours. Anciennes prévisions Nouvelles prévisions En MDh Réalisations 2010 ATI 2011e Variation ATI 2011e Variation Chiffre d'affaires 3 641 3 653 0,3% 3 768 3,5% EBE retraité 1 448 1 611 11,3% 1 630 12,6% Marge EBE 39,8% 44,1% +4,3 pts 43,3% +3,5 pts REX 1 156 1 265 9,5% 1 260 9,0% Marge opérationnelle 31,7% 34,6% +2,9 pts 33,4% +1,7 pts Résultat Net 865,2 945 9,2% 945 9,2% Marge nette 23,8% 25,9% -2,1 pts 25,1% +1,3 pts Source: : Résultats financiers CIMAR S1 2011, estimations ATI • ...et maintenir notre recommandation inchangée à « Acheter » Au final, nous maintenons notre recommandation « Acheter » inchangée pour le titre Cimar avec un cours objectif de 1.320 Dh sur la base de la méthode DCF. A cet effet, le titre présente un potentiel d’appréciation de 31,3%, comparé au cours du 05/08/2011. En termes de ratio de valorisation, le titre offre des niveaux corrects comparés au marché à savoir un P/E11e de 15,3x et un D/Y11e de 3,3%, contre 17,1x et 4,3% respectivement pour le MASI.

- 5. Front Recherche AVERTISSEMENT Risques L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis. Directeur de la Recherche La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas Attijari Intermédiation notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la demande sur les marchés. Abdelaziz Lahlou Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui Salma Alami +212 522 43 68 37 pourraient ne pas se concrétiser. +212 5 22 43 68 21 Ab.lahlou@attijari.ma Limites de responsabilité L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse s.alami@attijari.ma la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement. Ce document ne peut en aucune circonstance être considéré comme une confirmation Responsables Desks officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne Rachid Zakaria peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et +212 5 22 43 68 48 Taha Jaidi conditions qui figurent dans ce document ou sur la base d’autres conditions. La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des r.zakaria@attijari.ma +212 522 43 68 23 informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de t.jaidi@attijari.ma ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la perti- nence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la perti- Karim Nadir nence des hypothèses auxquelles elle fait référence. +212 5 22 43 68 14 Achraf Bernoussi En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes, k.nadir@attijari.ma +212 522 43 68 31 comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes a.bernoussi@attijari.ma et pour procéder à une évaluation indépendante. La décision finale est la seule responsabili- té de l’investisseur. Abdellah Alaoui La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes financières ou d’une quelconque décision prise sur le fondement des informations figurant +212 5 22 43 68 27 Analystes Financiers dans la présentation. a.alaoui@attijari.ma Sources d’information Nos publications se basent sur une information publique. La Direction Analyse et Recherche Fatima Azzahraa Belmamoun œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en +212 522 43 68 26 mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent Tarik Loudiyi uniquement des analystes rédacteurs. +212 5 22 43 68 00 f.belmamoun@attijari.ma Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la t.loudiyi@attijari.ma Direction Recherche. Changement d’opinion Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publiques pendant la période de préparation de la dite note. Les avis, opinions et toute Anis Hares Analystes Financiers Juniors autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou +212 5 22 43 68 34 retirés à tout moment sans préavis. Mahat Zerhouni Indépendance de la Direction Analyse & Recherche a.hares@attijari.ma Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradic- +212 522 43 68 19 tion avec les recommandations ou les stratégies publiées dans les notes de recherche. Rémunération et courant d’affaires m.zerhouni@attijari.ma Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent Omar Barakat des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la +212 5 22 43 68 15 pertinence des sujets abordés. Maria Iraqi Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les o.barakat@attijari.ma sociétés couvertes dans les publications de la Direction Analyse et Recherche. +212 522 43 68 01 Adéquation des objectifs La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses m.iraqui@attijari.ma publications ont été préparées abstraction faite des circonstances financières individuelles Wafa bourse et des objectifs des personnes qui les reçoivent. Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des investisseurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces Sofia Mohcine Economiste opinions pourrait ne pas mener vers les résultats escomptés. +212 5 22 54 50 50 Propriété et diffusion Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce s.mohcine@wafabourse.com Rabie Baddou support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la +212 522 54 50 54 Direction Recherche. Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du r.baddou@attijariwafa.com Groupe. Autorité de tutelle La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des Valeurs Mobilières. Toute personne acceptant la réception de ce document est liée par les termes ci-dessus. Analyste Taux Lamyae Oudghiri +212 522 43 68 01 Attijari Intermédiation Tunisie l.oudghiri@attijari.ma Abdelaziz Hammami +212 5 22 43 68 21 abdelazizhammami@attijaribank.com.tn