Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a La Cuenta, Movimiento Y Saldos

Semelhante a La Cuenta, Movimiento Y Saldos (20)

La Cuenta, Movimiento Y Saldos

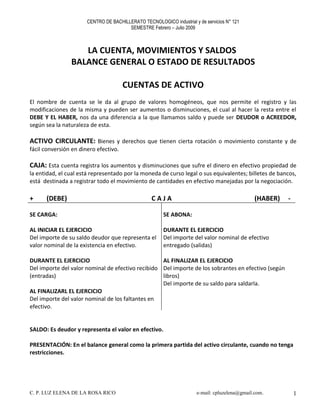

- 1. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 LA CUENTA, MOVIMIENTOS Y SALDOS BALANCE GENERAL O ESTADO DE RESULTADOS CUENTAS DE ACTIVO El nombre de cuenta se le da al grupo de valores homogéneos, que nos permite el registro y las modificaciones de la misma y pueden ser aumentos o disminuciones, el cual al hacer la resta entre el DEBE Y EL HABER, nos da una diferencia a la que llamamos saldo y puede ser DEUDOR o ACREEDOR, según sea la naturaleza de esta. ACTIVO CIRCULANTE: Bienes y derechos que tienen cierta rotación o movimiento constante y de fácil conversión en dinero efectivo. CAJA: Esta cuenta registra los aumentos y disminuciones que sufre el dinero en efectivo propiedad de la entidad, el cual está representado por la moneda de curso legal o sus equivalentes; billetes de bancos, está destinada a registrar todo el movimiento de cantidades en efectivo manejadas por la negociación. + (DEBE) CAJA (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor que representa el Del importe del valor nominal de efectivo valor nominal de la existencia en efectivo. entregado (salidas) DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe del valor nominal de efectivo recibido Del importe de los sobrantes en efectivo (según (entradas) libros) Del importe de su saldo para saldarla. AL FINALIZARL EL EJERCICIO Del importe del valor nominal de los faltantes en efectivo. SALDO: Es deudor y representa el valor en efectivo. PRESENTACIÓN: En el balance general como la primera partida del activo circulante, cuando no tenga restricciones. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 1

- 2. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 BANCOS: Indica el valor de los depósitos a favor del negocio hechos en instituciones bancarias; La cuenta de bancos registra los aumentos y las disminuciones que experimenta el efectivo, depositado en cuentas de cheques de instituciones del sistema financiero. + (DEBE) BANCOS (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor que representa el Del importe del os cheques expedidos a cargo de valor del efectivo depositado en cuenta de la empresa. cheques. Del importe de los intereses, comisiones, DURANTE EL EJERCICIO situaciones, que el banco cobra por servicios y cargados en cuentas de cheques. Del importe del efectivo depositado en cuenta de cheques. AL FINALIZAR EL EJERCICIO Del importe de los intereses ganados y Del importe de los intereses, comisiones, depositados en cuenta de cheques, según avisos situaciones, que el banco cobra por servicios y de abono del banco. cargados en cuenta de cheques. AL FINALIZARL EL EJERCICIO Del importe de su saldo para saldarla. Del importe de los intereses ganados y depositados en cuentas de cheques. SALDO: Es deudor y representa el valor en efectivo de la empresa depositado en bancos. PRESENTACIÓN: En el balance general como la primera partida del activo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 2

- 3. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 INVERSIONES TEMPORALES O CORTO PLAZO.- Esta Cuenta registra los aumentos y disminuciones de carácter temporal en valores de gran seguridad y de fácil convertibilidad en efectivo. Documentos a corto plazo (certificados de depósitos, bonos de tesorería y documentos negociables), valores negociables de deuda (Bonos del gobierno y de compañías) y valores negociables de capital (Acciones preferentes y comunes), adquiridos en efectivo que no se necesita de inmediato para las operaciones. + (DEBE) INVERSIONES TEMPORALES (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor, que representa Del importe de la conversión en efectivo de las las inversiones temporales. inversiones DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de las compras de las mismas. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el precio de costo de las inversiones adquiridas. PRESENTACIÓN: En el balance general dentro del grupo del activo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 3

- 4. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 CLIENTES: Registra los aumentos y disminuciones derivados de la venta de mercancías o la prestación de servicios, única y exclusivamente a crédito. + (DEBE) CLIENTES (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor que representa el Del importe del os pagos parciales o totales que a derecho de la entidad a exigir a sus clientes el cuenta o en liquidación de su adeudo hagan los pago por la venta de mercancías. clientes. DURANTE EL EJERCICIO Del importe de las devoluciones de mercancías sobre ventas. Del importe del originalmente pactado con los clientes por las ventas de mercancías a crédito. Del importe del as rebajas y bonificaciones sobre venta. Del importe de los intereses normales y moratorios. Del importe de los descuentos sobre ventas. Del importe de las cuentas que se consideren totalmente incobrables. AL FINALIZAR EL EJERCICIO Del importe de las cuentas que se consideren totalmente incobrables. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el importe de las ventas de mercancías, por las cuales se tiene el derecho de exigir el pago. PRESENTACIÓN: En el balance general como la primera partida del activo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 4

- 5. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 DEUDORES DIVERSOS: Son las personas que deben al negocio por concepto distinto al de las ventas de mercancías las operaciones practicadas con estas personas son por préstamos, anticipos para adquisiciones. + (DEBE) DEUDORES DIVERSOS (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Por la cantidad que deba al principiar las Cobros en efectivo operaciones del ejercicio. Documentos recibidos en pago. DURANTE EL EJERCICIO Cantidades que se le entreguen en efectivo. AL FINALIZAR EL EJERCICIO Cantidad de dinero o mercancía entregadas a Del importe de las cuentas que se consideren terceras personas por cuenta suya. realmente incobrables. Intereses que deban considerársele por demás en Del importe de su saldo para saldarla. las liquidación de su deuda. SALDO: Es deudor y representa el importe del derecho de cobro derivado de las ventas a crédito de conceptos distintos a las mercancías sin garantía documental. PRESENTACIÓN: En el balance general como la primera partida del activo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 5

- 6. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 DOCUMENTOS POR COBRAR: Son títulos de crédito a favor del negocio, tales como letras de cambio, pagares. Esta cuenta registra los aumentos y disminuciones derivados de venta de conceptos distintos a las mercancías o la prestación de servicios, única y exclusivamente a crédito documentado a favor de la empresa. + (DEBE) DOCUMENTOS POR COBRAR (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de los documentos pendientes de Del importe de los documentos cobrados, endosados cobro. o cancelados por la entidad. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del valor de los títulos de créditos expedidos. Del importe de los documentos que se consideren totalmente incobrables. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el importe de los títulos de crédito expedidos a favor de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo circulante, formando parte de las cuentas por cobrar. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 6

- 7. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 ALMACEN: Esta Cuenta registra los aumentos y disminuciones que sufren las mercancías propiedad de la entidad, las cuales son adquiridas para ser vendidas, como actividad principal y normal de toda entidad comercial. + ( DEBE ) ALMACEN (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del valor del inventario inicial de mercancías (a Del importe de las ventas ( a precio de ventas) precio de costos) Del importe de las devoluciones sobre compras ( a DURANTE EL EJERCICIO precio de adquisición) Del importe de las compras (a precio de Del importe de las rebajas sobre compras. adquisición) Del importe de los gastos de compra. Del importe de las devoluciones sobre ventas (a precio de ventas) Del importe de las rebajas sobre ventas. SALDO: Es deudor y muestra el valor neto de las existencias PRESENTACIÓN: En el balance general dentro del grupo del activo circulante NOTA: Esta cuenta será ampliada en los siguientes cursos ya que según sea la forma de control de mercancías será el nombre que se asigne y la forma de registro. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 7

- 8. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 IVA ACREDITABLE: Esta Cuenta registra los aumentos y disminuciones del impuesto al valor agregado que la empresa paga en la adquisición de mercancías, bienes o servicios, por el cual obtiene el derecho de acreditarlo contra el impuesto al valor agregado cobrado a sus clientes en la venta de mercancías o prestación de servicios. + (DEBE ) IVA ACREDITABLE ( HABER ) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor, que representa Del importe del impuesto trasladado que se cancela el IVA acreditable, el cual de la empresa tiene el por una devolución, rebaja o descuento sobre una derecho de acreditarlo o recuperar el fisco. compra de mercancías adquiridas, o por la cancelación de un servicio. DURANTE EL EJERCICIO Del importe de su saldo traspasado a la cuenta de Del importe del impuesto trasladado por el impuestos y derechos retenidos por enterar al final proveedor o prestador de servicios en la de cada mes adquisición de mercancías, bienes o servicios. Del importe de las devoluciones solicitadas y hechas efectivas por el fisco. AL FINALIZAR EL EJERCICIO Del importe de su saldo para saldarla, traspasado a la cuenta de impuestos y derechos retenidos por enterar. SALDO: Es deudor y representa el precio de costo de los terrenos que son propiedad de la empresa. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 8

- 9. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 ACTIVO FIJO ACTIVO FIJO: Bienes y derechos que tienen cierta permanencia o fijeza, adquiridos con el propósito de usarlos y no de venderlos. TERRENOS: Registra los aumentos y disminuciones que se realizan en los terrenos propiedad de la empresa, valuados a precio de costo. + (DEBE) TERRENOS (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor que representa Del importe del precio de costo de los terrenos el precio de costo de los terrenos propiedad de vendidos o dados de baja, incluyendo situaciones la entidad. de expropiación. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo de los terrenos adquiridos, el cual incluye el precio de adquisición del Del importe de su saldo para saldarla. terrenos, honorarios y gastos notariales, indemnizaciones o privilegios pagados sobre la propiedad a terceros, comisiones a agentes, impuestos de traslación de dominio, honorarios a abogados, gastos de localización, demoliciones, limpia y desmonte, drenaje, calles, cooperaciones y otros. Del precio de costo de los terrenos recibidos como donaciones. Del precio de costo de los terreno recibidos en pago de alguna deuda. Del precio de costo de los terrenos recibidos en pago de capital social, de un socio o un accionista. SALDO: Es deudor y representa el valor en efectivo de la empresa depositado en bancos. PRESENTACIÓN: En el balance general como la primera partida del activo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 9

- 10. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 EDIFICIO: Esta cuenta registra los aumentos y disminuciones relativos a los edificios adquiridos o construidos, propiedad de la entidad a precio de costo. + (DEBE) EDIFICIO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe del precio de costo de los edificios vendidos, o dados de baja incluyendo su DURANTE EL EJERCICIO demolición, donación, etc. Del precio de costo de los edificios adquiridos o AL FINALIZAR EL EJERCICIO construidos por la empresa, incluyéndose costos como: permisos, honorarios, gastos legales etc. Del importe de su saldo para saldarla. Del precio de costo de las adquisiciones o mejoras a edificios, las cuales tienen el efecto de aumentar el valor del activo, ya sea porque aumentan su capacidad de servicio de su vida útil. Del precio de costo de las reconstrucciones del edificio. Del precio de costo de los edificios recibidos como donaciones. Del precio de costo de los edificios recibidos como pago de algún deudor. Del precio de costo de los edificios recibidos como pago de capital social, de un socio o accionista. SALDO: Es deudor y representa el precio de costo de los edificios comprados o construidos, propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible (fijo). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 10

- 11. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 MOBILIARIO Y EQUIPO DE OFICINA: Registra los aumentos y disminuciones que se realizan en los muebles y el equipo de oficina propiedad de la empresa, valuados a precio de costo. + (DEBE) MOBILIARIO Y EQUIPO DE OFICINA (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de los bienes muebles de la Del importe del precio de costo del mobiliario y empresa equipo vendido o dado de baja por terminar su vida útil de servicio o por inservible u obsoleto. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo de los muebles y equipo de oficina comprado, el precio de adquisición del Del importe de su saldo para saldarla. mobiliario y equipo de oficina incluye los costos y gastos estrictamente indispensables, pagados por la adquisición de los mismos. Del precio de costo de las adquisiciones o mejoras. Del precio de costo del mobiliario recibido como pago de algún deudor. Del precio de costo del mobiliario recibido como pago de capital social, por parte d socios o accionistas. SALDO: Es deudor y representa el precio de costo del mobiliario y equipo de oficina propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 11

- 12. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 EQUIPO DE REPARTO: Registra los aumentos y disminuciones que se realizan en los vehículos que la empresa utiliza para el reparto y la entrega de la mercancía o productos que vende a sus clientes, propiedad de la empresa, valuados a precio de costo. + ( DEBE ) EQUIPO DE REPARTO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe del valor del equipo que al inicio del Del importe del precio de costo del equipo vendido ejercicio se encuentre en poder de la empresa. o dado de baja al terminar su vida útil de servicio, por servible u obsoleto. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo del equipo de reparto comprado, el precio de adquisición del equipo, Del importe de su saldo para saldarla. incluyendo los costos y gastos estrictamente indispensable, pagadas por la adquisición. Del precio de costo de las adaptaciones o mejoras. Del precio de costo del equipo recibido como donación Del precio de costo del equipo recibido como pago de algún deudor. Del precio de costo del equipo recibido como pago de capital social, de un socio o accionista. SALDO: Es deudor y representa el precio de costo del equipo de reparto, el cual es propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible (fijo). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 12

- 13. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 EQUIPO DE TRANSPORTE: Registra Los aumento y disminuciones que se realizan en los vehículos propiedad de la entidad, los cuales son usado para el transporte de sus empleados o ejecutivos, valuados a precio de costo. + ( DEBE ) EQUIPO DE TRANSPORTE (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe del equipo de transporte que al inicio se encuentre en la empresa. Del importe del precio de costo del equipo de transporte vendido o dado de baja por terminar su DURANTE EL EJERCICIO vida útil de servicio o por inservible u obsoleto. Del precio de costo del equipo de transporte AL FINALIZAR EL EJERCICIO adquirido, el precio de la adquisición incluye los costos y gastos estrictamente indispensables. Del importe de su saldo para saldarla. Del precio de costo de las adaptaciones o mejoras. Del precio de costo del equipo recibido como donación. Del precio de costo del equipo recibido como pago de algún deudor. Del precio de costo del equipo recibido como pago de capital social, de un socio o accionista. SALDO: Es deudor y representa el precio de costo del equipo de transporte, propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible (fijo). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 13

- 14. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 EQUIPO DE COMPUTO: Son las unidades centrales de proceso, monitores, teclados, drives, scanners, plotters, entre otros. + (DEBE) EQUIPO DE COMPUTO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del costo de los equipos de computo electrónico Del costo del equipo de computo electrónico que y demás efectos similares. sea vendido o desechado. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del costo de las adquisiciones subsecuentes del Del importe de su saldo para saldarla. equipo de computo. SALDO: Es deudor y representa el precio de costo de equipo de computo que es propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible (fijo). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 14

- 15. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 DEPOSITOS EN GARANTIA: Registra aumentos y disminuciones que se realizan por aquellas cantidades dejadas en guarda para garantizar bienes o servicios. + (DEBE) DEPOSITOS EN GARANTÍA (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe de los depósitos en garantía devueltos a la empresa, por haber terminado el plazo de los DURANTE EL EJERCICIO contratos o por la cancelación de los mismos. Del importe de las cantidades dejadas en guarda para garantizar bienes o servicios. SALDO: Es deudor y representa el valor de las cantidades dejadas en guarda para garantizar bienes o servicios. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo tangible (fijo) C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 15

- 16. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 ACTIVO DIFERIDO ACTIVO DIFERIDO O CARGOS DIFERIDOS: Gastos pagados por anticipado por los que se espera recibir un servicio aprovechable posteriormente. GASTOS DE CONSTITUCIÓN: Registra los aumentos y disminuciones que se realiza por conceptos de las erogaciones que la empresa paga cuando se lleva a cabo el proceso de constitución como sociedad mercantil. + (DEBE) GASTOS DE CONSTITUCIÓN (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL FINALIZAR EL EJERCICIO. Del valor de los gastos pagados por las Del importe de su saldo, por su cancelación erogaciones de la empresa en el proceso de definitiva, cuando ha llegado a su total constitución de la sociedad mercantil. amortización. DURANTE EL EJERCICIO Del importe de su saldo para saldarla. Del precio de costo de los gastos pagados en la tramitación de la constitución de la empresa como sociedad mercantil, dentro de los cuales se incluyen los pagos por permisos ante la secretaria de relaciones exteriores, protocolización del acta constitutiva, registro de inscripción en el registro Público de la Propiedad, honorarios de notario y abogados que intervinieron en dichos trámites. SALDO: Es deudor y representa el precio de costo de los edificios comprados o construidos, propiedad de la entidad. PRESENTACIÓN: En el balance general dentro del grupo del activo fijo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 16

- 17. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 GASTOS DE INSTALACIÓN: Registra los aumentos y disminuciones que se realizan por concepto de las erogaciones que la empresa paga para instalar y adaptar las oficinas e instalaciones y dejarlas en condiciones de su uso adecuadas a las necesidades de la entidad. + (DEBE) GASTOS DE INSTALACION (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL FINALIZAR EL EJERCICIO Del valor de los gastos pagados por las Del importe de su saldo para saldarla. adaptaciones, instalaciones, etc. Hechas para acondicionar el local a las necesidades de la empresa. DURANTE EL EJERCICIO Del precio de las nuevas instalación y adaptación de las oficinas e instalación de la empresa. SALDO: Es deudor y representa el precio de costo de los gastos erogados por la empresa por instalar y adaptar las oficinas e instalaciones de la empresa, para adecuarlo a sus necesidades PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 17

- 18. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 GASTOS DE ORGANIZACIÓN: Registra los aumentos y las disminuciones que se realizan por concepto de las erogaciones que la empresa paga a los profesionistas (despachos de administradores o de contadores especialistas en consultaría) que hayan llevado a cabo la organización de la empresa. + (DEBE) GASTOS DE ORGANIZACIÓN (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de su saldo deudor. Del importe de su saldo, por su cancelación DURANTE EL EJERCICIO definitiva, cuando ha llegado a su total amortización. Del precio de costo de los gastos pagados a los Del importe de su saldo para saldarla. profesionales que tuvieron a su cargo la reorganización de la empresa. SALDO: Es deudor y representa el precio de costo de los gastos erogados por la empresa a profesionales que tuvieron a su cargo la organización de la misma. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 18

- 19. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PAPELERIA Y UTILES DE OFICINA: Registra los aumentos y las disminuciones que experimentan aquellos materiales y útiles de oficina, como por ejemplo: papel, facturas, recibos, sobres, lápices, plumas, etc. + (DEBE) PAPELERIA Y UTILES DE OFICINA (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe de dicha papelería y útiles que se vaya a utilizando o consumiendo. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo de los costos de la compra de papelería y útiles de oficina. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el precio de costo de la papelería y útiles de oficina propiedad de la entidad, que está pendiente de utilizarse. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 19

- 20. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PUBLICIDAD Y PROPAGANDA: Registra los aumentos y disminuciones que sufren las inversiones efectuadas por la empresa en los medios de comunicación para informar al público sobre las mercancías, productos o servicios que ofrece. + (DEBE) PUBLICIDAD Y PROPAGANDA (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe de la propaganda y publicidad relativa a los productos o servicios lanzados al mercado. DURANTE EL EJERCICIO AL FINLIZAR EL EJERCICIO Del precio de costo de las erogaciones que por los conceptos anteriores se realicen. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el precio de costo del material publicitario empleado por la entidad para dar a conocer al público los productos, bienes o servicios, que ofrece, cuando estos no han sido lanzados al mercado. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 20

- 21. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PRIMAS DE SEGURO: Registra los aumentos y disminuciones que experimentan aquellos pagos efectuados por la empresa a las compañías de seguros y fianzas, por las cuales adquiere el derecho de asegurar sus bienes contra siniestros tales como robo, incendio, riesgos, accidentes, etc. + (DEBE) PRIMA DE SEGUROS (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de los pagos efectuados a las Del importe de la parte que de dichas primas de compañías aseguradoras por concepto de primas seguros se hayan devengado. sobre contratos de seguros. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del valor de los nuevos pagos que, por concepto Del importe de su saldo para saldarla. anterior, se vayan haciendo. SALDO: Es deudor y representa el valor de las primas de seguro aún no vencidas. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 21

- 22. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 RENTAS PAGADAS POR ANTICIPADO: Registra los aumentos y disminuciones relativos a los importes de una o varias rentas mensuales, trimestrales, semestrales, anuales, etc. pagadas anticipadamente y pendientes de devengarse. + (DEBE) RENTAS PAGADAS POR ANTICIPADO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe de la parte que de dichas rentas pagadas por anticipado se hayan devengado. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo de las rentas pagadas por anticipado. En el caso de haber efectuado la aplicación ha resultado durante el ejercicio. Del importe de la parte de dichas rentas pagadas por anticipado que se hayan devengado. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el precio de costo de las rentas pagadas por anticipado pendientes de devengarse. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 22

- 23. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 INTERESES PAGADOS POR ANTICIPADO: Registra los aumentos y las disminuciones a los importes de los intereses pagados por anticipado, antes del vencimiento del crédito, pendientes de devengarse, por los cuales la empresa obtiene el derecho de utilizar el dinero recibido y efectuar el pago hasta el fin del periodo contratado. + (DEBE) INTERESES PAGADOS POR ANTICIPADO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo deudor. Del importe de la parte que de dichas primas de seguros se hayan devengado. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del precio de costo de las primas pagadas sobre En el caso de haber efectuado la aplicación ha contratos de seguros y fianzas. resultado durante el ejercicio. Del importe de la parte de dichas primas de seguro que se hayan devengado. Del importe de su saldo para saldarla. SALDO: Es deudor y representa el precio de costo de los intereses pagados por anticipado, pendientes de devengarse. Por los cuales se adquiere el derecho de utilizar el crédito y pagarlo al final de periodo contratado. PRESENTACIÓN: En el balance general dentro del grupo del activo intangible (diferido). C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 23

- 24. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 CUENTAS DE PASIVO PASIVO CIRCULANTE O PASIVO A CORTO PLAZO: Deudas y obligaciones a cargo de la entidad con vencimiento menor de un año, o menor al de su ciclo financiero a corto plazo. PROVEEDORES: Registra los aumentos y disminuciones derivados de la compra de mercancía única y exclusivamente a crédito, ya sea documentado o no. Por lo tanto se dice que la cuenta representa la obligación que tiene la entidad de pagar a sus proveedores de los adeudos provenientes de la compra de mercancías a crédito. - (DEBE) PROVEEDORES (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los pagos parciales o totales a Del importe de su saldo acreedor. cuenta o en liquidación del adeudo con proveedores. DURANTE EL EJERCICIO Del importe de las devoluciones sobre compras Del importe de compras de mercancías a crédito, de mercancías a crédito. documentadas o no. DURANTE EL EJERCICIO Del importe de los intereses moratorios que carguen los proveedores por mora en el pago... Del importe de su saldo para saldarla. SALDO: Es acreedor y representa el importe de las compras de mercancías a crédito, por las cuales se adquiere la obligación de pagar. PRESENTACIÓN: En el balance general dentro del grupo del pasivo a corto plazo como la primera partida, formando parte de cuentas por pagar. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 24

- 25. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 ACREEDORES DIVERSOS: Registra los aumentos y disminuciones derivados de las compras de conceptos distintos a las mercancías o la prestación de servicios, los préstamos recibidos y otros conceptos de naturaleza análoga, única y exclusivamente a crédito abierto, si otorgar garantía documental representada por títulos de crédito. _ (DEBE) ACREEDORES DIVERSOS (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los pagos parciales o totales a Del importe de su saldo acreedor. cuenta o en liquidación del adeudo por la compra de bienes o servicios a crédito, sin DURANTE EL EJERCICIO garantía documental o por préstamos recibidos. Del importe de las devoluciones de los Del importe de las cantidades que por los conceptos conceptos distintos a las mercancías. anteriores se hayan quedado de pagar a los acreedores. Del importe de las rebajas concedidas por los acreedores. Del importe de los intereses moratorios que los acreedores hayan cargado, por falta de pago DURANTE EL EJERCICIO oportuno. Del importe de su saldo para saldarla. SALDO: Es acreedor y representa el importe de la obligación de pago, derivada de la compra de conceptos distintos a las mercancías a crédito, sin otorgar garantía documental, o la obtención de préstamos. PRESENTACIÓN: En el balance general dentro del grupo del pasivo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 25

- 26. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 IVA TRASLADADO: Registra los aumentos y disminuciones derivadas de las obligaciones que las autoridades imponen a la empresa de retener impuesto al valor agregado por la venta de mercancías o la prestación de servicios, y posteriormente, efectuar el entero correspondiente, previa disminución del IVA pagado en la adquisición de mercancías, bienes o servicios. + (DEBE) IVA TRASLADADO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe del IVA que se genere por una Dada su naturaleza, esta cuenta no tiene saldo, toda devolución, rebaja o descuento sobre venta. vez que al finalizar el ejercicio, se salda ya sea contra Del importe del IVA por la cancelación de una el IVA acreditable, o contra los impuestos por pagar. venta o prestación de servicios. DURANTE EL EJERCICIO Del importe del traspaso acreditado a la cuenta del IVA acreditable, al finalizar cada mes, cuando Del importe del IVA retenido a los clientes en la venta el IVA acreditable sea mayor que el retenido por de mercancías o en la prestación de servicios. enterar. Del importe del IVA transferido a la cuenta del impuesto por pagar cuando el importe del IVA retenido es mayor que el acreditable y existe la obligación de efectuar el entero a las autoridades. SALDO: No tienen saldo al finalizar el ejercicio, ni cada mes, ya que ambos casos su saldo se salda contra el IVA acreditable o contra los impuestos por pagar. PRESENTACIÓN: En el balance general dentro del grupo del pasivo circulante. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 26

- 27. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 IMPUESTOS POR PAGAR: Registra los aumentos y disminuciones derivados de los impuestos a cargo del a entidad, en la cual esta es el sujeto. Dentro de estos podemos citar los siguientes: 5% INFONAVIT, 2% Fondo de retiro, 1% sobre remuneraciones pagadas, 1% Estatal IMSS, cuota patronal. - (DEBE) IMPUESTOS POR PAGAR (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los pagos efectuados para Del importe de su saldo acreedor. liquidar los impuestos y derechos a cargos de la empresa. DURANTE EL EJERCICIO Del importe de los ajustes o correcciones a las Del importe de las provisiones efectuadas por el provisiones, por movimientos que tiendan a cálculo de los impuestos y derechos de que la disminuirlas. empresa es sujeto. SALDO: Es acreedor y representa el importe de la obligación que tiene la empresa de pagar a las autoridades hacendarías, o de otro tipo, los impuestos y derechos de que es sujeta. PRESENTACIÓN: En el balance general dentro del grupo del pasivo a corto plazo. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 27

- 28. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 DOCUMENTOS POR PAGAR: Registra los aumentos y disminuciones derivados de la compra de conceptos distintos a las mercancías o la prestación de servicios, única y exclusivamente a crédito documento a cargo de la empresa. - (DEBE) DOCUMENTOS POR PAGAR (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los títulos de crédito que se Del importe de su saldo acreedor. paguen. DURANTE EL EJERCICIO Del importe de los títulos de crédito que se cancelen. Del importe de los títulos de crédito firmados a cargo de la empresa. AL FINALIZAR EL EJERCICIO Del importe de su saldo para saldarla. SALDO: Es acreedor y representa el importe de los títulos de crédito suscritos a cargo del a empresa, por la compra de conceptos distintos a las mercancías, a crédito, por las cuales se adquiere la obligación de pagarlos. PRESENTACIÓN: En el balance general dentro del grupo del pasivo a corto plazo. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 28

- 29. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PASIVO FIJO O PASIVO A LARGO PLAZO PASIVO FIJO O PASIVO A LARGO PLAZO: Deudas y obligaciones a cargo de la entidad con vencimiento mayor de un año, o mayor al de su ciclo financiero a corto plazo DOCUMENTOS POR PAGAR: Registra los títulos de crédito a cargo de la empresa tales como los pagarés a más de 365 días. - (DEBE) DOCUMENTOS POR PAGAR A LARGO PLAZO (HABER) + SE CARGA: SE ABONA: AL INICIARSE EL EJERCICIO AL INICIAR EL EJERCICIO Del importe de su saldo acreedor. Del importe de los títulos de crédito que se DURANTE EL EJERCICIO paguen. Del importe de los títulos de crédito firmados a cargo de la empresa (Mayor a 365 días) Del importe de los títulos de crédito que se cancelen. AL FINALIZAR EL EJERCICIO Del importe de su saldo para saldarla. SALDO: Es acreedor y representa el importe de los títulos de crédito suscritos a cargo del a empresa, por la compra de conceptos distintos a las mercancías, a crédito, por las cuales se adquiere la obligación de pagarlos. PRESENTACIÓN: En el balance general dentro del grupo del pasivo a corto plazo. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 29

- 30. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 HIPOTECAS POR PAGAR O ACREEDORES HIPOTECARIOS: Registra Los aumentos y disminuciones derivados de los préstamos que la empresa obtiene de instituciones financieras, por los cuales se ha otorgado como garantía bienes inmuebles. Estos préstamos son a largo plazo. ACREEDORES HIPOTECARIOS - (DEBE) HIPOTECAS POR PAGAR (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los pagos que se vayan Del importe de su saldo acreedor. realizando para liquidar el adeudo. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de los nuevos créditos hipotecarios que Del importe de su saldo para saldarla. se reciban. SALDO: Es acreedor y representa el importe de la obligación que tiene la empresa de pagar los préstamos obtenidos, los cuales están garantizados como bienes del activo fijo propiedad de la empresa. PRESENTACIÓN: En el balance general dentro del grupo del pasivo fijo a largo plazo. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 30

- 31. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 RENTAS COBRADAS POR ANTICIPADO: Registra los aumentos y disminuciones derivados de los cobros por conceptos de rentas. - (DEBE) RENTAS COBRADAS POR ANTICIPADO (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de dichas rentas se haya devengado Del importe de su saldo acreedor. durante el ejercicio. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de los intereses que se cobren en forma Del importe de su saldo para saldarla. anticipada. SALDO: Es acreedor y representa el importe de la obligación que tiene la empresa de dejar usar sus bienes por los cuales se cobro rentas en forma anticipada, pendientes de devengarse. PRESENTACIÓN: En el balance general dentro del grupo del pasivo diferido o a largo plazo. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 31

- 32. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 INTERESES COBRADOS POR ANTICIPADO: Registra los aumentos y disminuciones derivados de los cobros anticipados por conceptos de intereses. - (DEBE) INTERESES COBRADOS POR ANTICIPADO (HABER) + SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de dichos intereses se hayan Del importe de su saldo acreedor. devengado durante el ejercicio. DURANTE EL EJERCICIO DURANTE EL EJERCICIO Del importe de los intereses que se cobren por Del importe de su saldo para saldarla. anticipado. SALDO: Es acreedor y representa el importe de la obligación que tiene la empresa de dejar usar el dinero que la empresa prestó y por el cual cobró un interés en forma anticipada, pendiente de devengarse. PRESENTACIÓN: En el balance general dentro del grupo del pasivo diferido. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 32

- 33. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 CUENTAS DE CAPITAL CUENTA DE CAPITAL: Tiene movimiento al principiar el ejercicio, por la diferencia que existe entre el Activo y el Pasivo: durante el mismo, por las nuevas aportaciones o retiros del capital que hagan el propietario: y al terminar, por la utilidad o por la pérdida neta y por el saldo que arroje la cuenta de Gastos particulares. CAPITAL SOCIAL: Registra los aumentos y disminuciones derivadas de las aportaciones que efectúan los socios o accionistas de sociedades mercantiles. - (DEBE) CAPITAL (HABER) + SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de los retiros de capital que haga el Del valor de la diferencia entre el Activo y el Pasivo propietario DURANTE EL EJERCICIO AL TERMINO DEL EJERCICIO Del importe de nuevas aportaciones de capital que Del valor de la pérdida neta haga el propietario. Del saldo deudor que arroje la cuenta de Gastos Del valor de la utilidad neta. personales del propietario. Del saldo acreedor que arroje la cuenta de Gastos Del valor de su saldo para saldarla particulares del propietario SALDO: Es acreedor y representa el importe del capital social de la empresa, totalmente suscrito, aun cuando pudieran estar no totalmente exhibido (pagado) PRESENTACIÓN: En el balance general dentro del capital contable. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 33

- 34. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 UTILIDADES ACUMULADAS: registra los aumentos y disminuciones derivados de los traspasos de las utilidades netas del ejercicio (de cada periodo contable) - (DEBE) UTILIDADES ACUMULADAS (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de las aplicaciones de las utilidades Del importe de su saldo acreedor. por pago de dividendos. AL FINALIZAR EL EJERCICIO DURANTE EL EJERCICIO Del importe de su saldo para saldarla. Del importe de los incrementos de las utilidades acumuladas, con cargo a la cuenta utilidad neta del ejercicio. SALDO: Es acreedor y representa las utilidades acumuladas en la empresa por decisión de la asamblea de accionistas. PRESENTACIÓN: En el balance general dentro del grupo del capital contable. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 34

- 35. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PÉRDIDAS ACUMULADAS: Registra los aumentos y disminuciones de las pérdidas acumuladas. + (DEBE) PÉRDIDAS ACUMULADAS (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de su saldo deudor. Del importe de las amortizaciones que se hagan de las pérdidas acumuladas DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de la pérdida neta del ejercicio, Del importe de su saldo para saldarla. SALDO: Deudor y representa las pérdidas acumuladas. PRESENTACIÓN: En el balance general dentro del grupo del capital contable C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 35

- 36. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 UTILIDAD DEL EJERCICIO: Registra los aumentos y disminuciones que experimenta la utilidad del ejercicio. - (DEBE) UTILIDADES DEL EJERCICIO (HABER) + SE CARGA: SE ABONA: DURANTE EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de las separaciones de utilidad para Del importe de su saldo acreedor. ser aplicadas a las reservas. DURANTE EL EJERCICIO Del importe de su saldo, traspasado a la cuenta de utilidades acumuladas. Del importe de la utilidad neta del ejercicio, con cargo a la cuenta de perdida y ganancia. AL FINALIZAR EL EJERCICIO Del importe de su saldo para saldarla. SALDO: Es acreedor y representa la utilidad del ejercicio. PRESENTACIÓN: En el balance general dentro del grupo del capital contable C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 36

- 37. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 PÉRDIDA DEL EJERCICIO: Registra Los aumentos y disminuciones que experimenta la pérdida del ejercicio. + (DEBE) PÉRDIDAS DEL EJERCICIO (HABER) - SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de su saldo deudor, el cual Del importe de su saldo, traspasado a la cuenta de representa la pérdida neta del ejercicio. pérdidas acumuladas en el ejercicio AL FINALIZAR EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe de la pérdida neta del ejercicio, con Del importe de su saldo para saldarla. abono a la cuenta de pérdidas y ganancias. SALDO: Es deudor y representa la pérdida neta del ejercicio. PRESENTACIÓN: En el balance general dentro del grupo del capital contable C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 37

- 38. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 RESERVA LEGAL: Registra los aumentos y disminuciones derivados de la creación e incrementos de reservas, establecidos por la ley general de sociedades mercantiles. - (DEBE) RESERVA LEGAL (HABER) + SE CARGA: SE ABONA: AL INICIAR EL EJERCICIO AL INICIARSE EL EJERCICIO Del importe de las correcciones o ajustes hechos Del importe de su saldo acreedor. a la reserva, como resultado de los ajustes efectuados a las utilidades. DURANTE EL EJERCICIO AL FINALIZAR EL EJERCICIO Del importe del incremento a la reserva, con cargo a la utilidad neta del ejercicio. Del importe de su saldo para saldarla. SALDO: Es acreedor y representa la reserva legal. PRESENTACIÓN: En el balance general dentro del grupo del capital contable C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 38

- 39. CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios N° 121 SEMESTRE Febrero – Julio 2009 BIBLIOGRAFÍA. Lara flores Elías, “Primer curso de Contabilidad” Editorial trillas. Rojas, Javier, “Principios de Contabilidad”, México DF, 1996. Elizondo López Arturo, “El Proceso Contable.”, 1era. Edición, 1978, México DF. C. P. LUZ ELENA DE LA ROSA RICO e-mail: cpluzelena@gmail.com. 39