Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a DEVLET BÜTÇESİ SUNUM

Semelhante a DEVLET BÜTÇESİ SUNUM (20)

Mais de Ferhat Gökçe

DEVLET BÜTÇESİ SUNUM

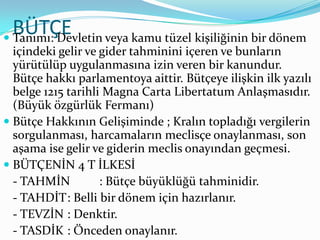

- 1. BÜTÇE veya kamu tüzel kişiliğinin bir dönem Tanımı: Devletin içindeki gelir ve gider tahminini içeren ve bunların yürütülüp uygulanmasına izin veren bir kanundur. Bütçe hakkı parlamentoya aittir. Bütçeye ilişkin ilk yazılı belge 1215 tarihli Magna Carta Libertatum Anlaşmasıdır. (Büyük özgürlük Fermanı) Bütçe Hakkının Gelişiminde ; Kralın topladığı vergilerin sorgulanması, harcamaların meclisçe onaylanması, son aşama ise gelir ve giderin meclis onayından geçmesi. BÜTÇENİN 4 T İLKESİ - TAHMİN : Bütçe büyüklüğü tahminidir. - TAHDİT: Belli bir dönem için hazırlanır. - TEVZİN : Denktir. - TASDİK : Önceden onaylanır.

- 2. BÜTÇENİN TEMEL ÖZELLİKLERİ Dayanağı anayasadır. Hukuki statüsü kanundur. TBMM nin tasarrufundadır. Maliye bakanlığı hazırlar. Bakanlar kurulu TBMM ye sunar ve TBMM onaylar. Hükümet uygular. Cumhurbaşkanı bütçeyi onaylamak zorundadır. Veto edemez. Sınırlı süreli bir kanundur. Yıllık olarak yasalaşır. Çok yıllı olarak hazırlanabilir. Giderlerin yapılması ve gelirlerin toplanmasına önceden izin verir. Sınırlı yetki verir. Bütçe kanununa bütçe dışında hüküm konulamaz. Gelir ve gider denk olmalıdır. Kamu idarelerini bağlar. Özel sektörü bağlamaz Halkın bütçe yapma yetkisini kendi seçtiği temsilcileriyle kullanmasına bütçe hakkı denir.

- 3. BÜTÇENİN FONKSİYONLARI KLASĠK FONKSĠYONLARI ÇAĞDAġ-MAKRO EKONOMĠK FONKSĠYONLARI ĠKTĠSADĠ VE MALĠ KONJONKTÜREL HUKUKĠ TELAFĠ EDĠCĠ SĠYASĠ KALKINMA DENETĠM KAYNAK TAHSĠSĠ GELĠR DAĞILIMINI DÜZENLEYĠCĠ ĠSTĠKRAR SAĞLAYICI

- 4. KLASİK FONKSİYONLAR İktisadi ve Mali: Kamusal hizmetleri bir plan dahilinde en az kaynak tahsisi ile yerine getirilmesi ve bütçenin denk olmasına ilişkin fonksiyondur. Bütçe açık verdiğinde hızla kapatılmalı, borçlanmaya başvurulmamalıdır. Hukuki : Bütçe süreli bir kanundur. Veto edilemez. Mali hayatın belirleyicisi olan bir kanundur. Bütçe kanunu ile gelirler toplanır, giderler yapılır. Siyasi : Bütçeyi parlamento hazırladığı için siyasi tarafı vardır. Seçilenler yeniden seçilmek için vaat ettiklerini yerine getirmeye çalışırlar. Baskı ve çıkar grupları bütçenin hazırlanması ile ilgili etkili olmaya çalışırlar. Denetim: Bütçe ile devletin gelir ve gider faaliyetleri incelenmiş olmaktadır. Ayrılan ödenekler hangi hizmetleri ne ölçüde gerçekleştirmiştir. Bunun analizine de imkan verir. Denetim teftişten etkinlik denetimine doğru kaymıştır. Denetim yasama organı yönüyle siyasi, gelir ve giderlerin kanuna uygunluğunu denetleme yönüyle de mali boyut taşır.

- 5. ÇAĞDAŞ- MAKRO EKONOMİK FONKSİYONLAR Konjonktürel olma: Değişen ekonomik şartlara adapte olacak şekilde esnek olmalı, ekonomideki dalgalanmalara uygun olarak açık veya fazla verebilir ancak konjonktürel dönemde (7-10 yıl) denk olmalıdır. Telafi Edici : Ekonomik durgunluk dönemlerinde bütçe ile piyasaya müdahale edilebilmeli ve önlemler alınabilmelidir. Devlet ekonomide denklik için gerekirse bütçede açık verebilir. Kalkınma: Devlet bütçe ile bilinçli bir şekilde hem sosyal, hem ekonomik hem de mali boyutuyla kalkınma üzerinde etkinlik sağlamalıdır. Kalkınma ekonomik büyüme ve yapısal değişmenin gözlenmesi şeklinde tanımlanmaktadır.

- 6. ÇAĞDAŞ- MAKRO EKONOMİK FONKSİYONLAR Kaynak tahsisi: Sınırlı kaynakların rasyonel kullanılmasıdır. Mümkün olan en az kaynakla toplumsal ihtiyaçların karşılanmasına yönelik bütçe hazırlanmasıdır. Etkin kullanılmazsa Kaynak Yetersizliğini aşmak mümkün olamaz. Gelir dağılımını düzenleme: üretim faktörleri üretimden pay almaktadır. Ancak bu dağıtımda gelir üretim faktörleri arasında dengeli dağılmamaktadır. Devlet bütçeyi gelirin yeniden dağıtımı için bir araç olarak kullanarak gelir dağılımında adaleti sağlama aracı olarak bütçeyi kullanabilmektedir. İstikrar sağlama: Ekonomik istikrarsızlık dönemlerinde bütçe diğer mali politikalarla birlikte istikrar sağlama konusunda katkı sağlamaktadır. Bütçe ile tam istihdam ve fiyatlar genel seviyesinde meydana gelen dengesizlikleri (iç veya dış kaynaklı olabilir) ortadan kaldırılabilir.

- 7. BÜTÇE DENKLİĞİ TEORİLERİ Geleneksel (klasik) bütçe teorisi: Yıllık denklik esastır. Mali yıl sonunda gelir = gider olmalıdır. Giderler normal kamu gelirleri ile karşılanmalı, borçlanmaya mümkün oldukça başvurulmamalıdır. Bu teoride borçlanma özel kesimin kullanacağı kaynakların israfı, gelecek nesiller üzerine yük yükleme ve alışkanlık haline gelinmesi halinde ekonomik dengeyi bozucu ektiye sahiptir. Devri Bütçe Teorisi: (Neo klasik keynesyen) Yıllık denklik değil konjonktürel devrede denklik esası vardır. Refah dönemindeki bütçe fazlalığı, depresyon dönemindeki açıkları kapatabilecektir. Varsayımları: devrenin süresi bilinmektedir, Refah ve depresyon devresinin süresi ve yoğunluğu eşit, devrenin hangi aşamasında bulunulduğu bilinebilmektedir. Telafi Edici Bütçe teorisi: Ekonomideki denklik önemlidir. Ekonomi tam istihdam denge noktasına ulaşıncaya kadar açık verebilir. Tam istihdam denge noktasına ulaştıktan sonra denk bütçe uygulamasına geçilmelidir.

- 8. BÜTÇE İLKELERİ KLASİK BÜTÇE İLKELERİ 1. Genellik: Devletin tüm gelir ve giderlerinin bütçe kapsamına alınmasıdır. Genellik ilkesinde, gayrisafilik ve ademi tahsis prensibi vardır. gayri safilik (kurumun gelirinden giderlerinin düşülmemesi) ilkesine aykırı durumlar, döner sermaye işletmeleri ile fon uygulamalarıdır. Çünkü döner sermaye işletmeleri gelirlerinde giderlerini düştükten sonra net gelirlerini bütçeye aktarırlar. Gayrisafiliğin yararları; gelir ve giderlerin bütünü hakkında bilgi verir, hizmette verimlilik saptanabilir, kaynak dağılımında rasyonellik

- 9. BÜTÇE İLKELERİ KLASİK BÜTÇE İLKELERİ 1. Genellik: ademi-i tahsis belirli gelirlerin belirli giderlere tahsis edilmemesi anlamına gelir. Yani tüm kamu gelirlerinin tüm kamu giderlerine tahsis edilmesini sağlar. Adem-i Tahsisin faydaları; Bütçe bütünlüğü korunur, kamu kurumlarının fazladan elde edecekleri gelirlerin israfını engeller, hazinede birliği sağlar, devlet kurumları ihtiyaçları oranında gelir sağlar. Ademi-i tahsisin istisnası bağış ve yardımlar, özel bütçeler ile fon gelirleridir. Şarta bağlı bağış ve yardımlar sadece şartta belirtilen amaca uygun olarak harcanır. Fon gelirleri de fonun oluşum amacına uygun olarak kullanılır.

- 10. BÜTÇE İLKELERİ KLASİK BÜTÇE İLKELERİ 2. Birlik İlkesi: Devletin bütün gelir ve giderlerinin tek bir bütçede toplanması ilkesidir. Birlik ilkesinden sapmalar, genel bütçe, özel bütçe, düzenleyici ve denetleyici kuruluş bütçeleri, sosyal güvenlik kurumları bütçesi, döner sermaye bütçeleri ve KİT bütçeleri vb. 3. Açıklık İlkesi: Bütçede yer alan gelir ve giderler herkesin anlayabileceği, kolay ulaşabileceği nitelikte olması 4. Samimiyet İlkesi: Gelir ve gider tahmininde gerçekçi davranılması (aşırı iyimser-kötümser olunmaması)Objektif olunmalıdır. 5. Doğruluk Uygunluk İlkesi: Bütçe tahminlerinin uygun ölçüm teknikleri kullanılarak hazırlanması anlamına gelmektedir.

- 11. BÜTÇE İLKELERİ KLASİK BÜTÇE İLKELERİ 6- Önceden İzin ilkesi: Bütçenin mali yıla girilmeden önce kanunlaşması gerektiğini belirten ilkedir. 7- Giderlerin Bölümler Halinde Onanması: Bütçe kanununa göre kurum ve kuruluşların bütçeleri bölümler halinde görüşülür, bölümler halinde oylanır. 8- Denklik ilkesi: Gelir ve gider tahminine ilişkin rakamlar denk olmalıdır. Açıklar borçlanma ile karşılanır ve denklik sağlanır. Buna görünüşte denklik denir.

- 12. 8- Denklik ilkesi: BÜTÇE AÇIĞI KAVRAMI: Maliye literatüründe değişik bütçe açığı kavramları vardır. Bunlar Geleneksel açık, birincil açık, işlemsel açık, kamu açığı, ikiz açık gibi. a. Geleneksel Açık: merkezi yönetim bütçesine dahil idarelerin finansman açığını ifade eden açık kavramıdır. Geleneksel açıkta, sosyal güvenlik kurumları, mahalli idareler, KİTler döner sermaye işletmeleri ve fonların açıklarını göstermez. Kamu Harcaması >Vergiler şeklinde formülize edilebilir. b. Birincil Açık (Faiz dışı) Geleneksel bütçe açığından faiz ödemeleri çıktıktan sonra kalan açığa birincil (faiz dışı) açık denir. Hükümetin kontrol edemeyeceği ödemesi taahhüt edilmiş giderleri kapsadığı için bütçenin hükümetin kontrol edeceği kısmını gösterir. Özellikle net borç ödeyicisi olunabilinmesi için Birincil açık değil birincil fazla verilmesi gereklidir. Kamu borçlanmasının sürdürülebilirliği açısından önemlidir.

- 13. c. İşlemsel (Operasyonel ) Açık: Bütçe açığından enflasyonun etkisi nedeniyle aşınmaya uğrayan kısmının çıkarılması ile bulunur. İşlemsel Açık= Birincil açık + Reel faiz Giderleri (enflasyon etkisi arındırılmış) İşlemsel açıkta anapara ödemesi dikkate almaz sadece faiz ödemelerinin yeni talep yaratıcı bir unsur olarak ele almaktadır. d. Kamu Kesimi Finansman Açığı: Kamu kesimi giderleri – kamu kesimi gelirleridir. Merkezi idari el beraber, mahalli idareler, kitler sosyal güvenlik kurumları döner sermaye ler, fonların finansman ihtiyacını da dikkate alır. e. Kamu Kesimi Borçlanma gereği: (kamu kesimi net nakit gereksinimi) kamu kesimi finansman açığı/GSMH şeklinde formülize edilir. f. İkiz açık: bütçe açığı ile birlikte dış ticaret(cari işlemler açığı) açığının da olması durumudur.

- 14. Denk bütçede altın kural; vergiler= tüketim harcamaları, borçlanma sadece yatırım harcamaları için yapılmalı. Ricardocu denklik teorisi: Vergilerdeki bir kesinti kullanılabilir gelirde ve aynı orada tasarruflarda bir artış meydana getirir. Bütçe açıkları milli tasarrufları, faiz oranını ya da ödemeler dengesini etkilemediği gibi sosyal sektörün finansmanını da etkilemez. Sadece sermaye birikimini etkiler. Bütçe açıklarının finansman şekli; - Para basma - Dış rezervleri kullanma - Dış borçlanma - İç borçlanma

- 15. BÜTÇE İLKELERİ KLASİK BÜTÇE İLKELERİ 9- Yıllık Olması: yasama organınca yürütme organına giderlerin yapılması ve gelirlerin toplanması bir yıl süre için verilmesini ifade eden ilkedir. Yatırım bütçeleri ile geçici bütçe uygulaması yıllık olma ilkesinin istisnasıdır. 10- Alenilik ilkesi: Bütçe ile ilgili tüm dokümanlar düzenli, açık ve şeffaf bir şekilde düzenlenmeli ve yayınlanmalıdır. 11- Tahsis Ödenek ayrılması prensibi devletin herhangi bir kurumu kendine bütçeden ödenek ayrılmadıkça harcama yapamayacağını ifade eder. Bütçede belli bir hizmet için ayrılan ödenek bunun için kullanılır, ilgili yılda kullanılır. Ancak, bütçede bulunan bir hizmet için yetersizlikten dolayı ayrı bir ödenek alınabilir (ek ödenek) ya da bütçe tertibinde olmayan bir hizmet için ödenek alınabilir. (Olağanüstü ödenek.)

- 16. 5018 Sayılı Kanuna Göre ilkeler Makroekonomik istikrar ve sürdürülebilir kalkınma Kanunilik ve harcama yetkisi Plan ve programlara uygunluk Çok yıllı bütçeleme Saydamlık Gayri safilik Ademi tahsis Denklik Önceden izin (onama) Sınırlı yetki Uluslar arası standartlara uygunluk Açıklık, doğruluk, mali saydamlık Genellik Tahsis Gelir ve giderler etkileyecek kanun tasarıları (bu tur kanun tasarıları en az 3 yıllık süre için hesaplanır. Sosyal Güvenlik ödemelerinde 20 yıllık hesaplamalara yer verilir.

- 17. BİRLİK İLKESİNDEN SAPMALAR Özel Bütçe: Kamu Mali Yönetim ve Kontrol Kanunu II sayılı listedeki kuruluşlara ait bütçedir. (Üniversiteler vb.) Özel bütçeli kuruluşların kendi gelirleri ile giderlerini karşılamaları esastır. Ancak gelirleri giderlerini karşılayamazsa hazineden yardım alırlar. Fazlalıkları olursa genel bütçeye aktarırlar. Gelirleri genelde harç ve ücret gelirleri şeklindedir. Sundukları hizmetler genelde pozitif dışsallıkları sebebiyle devlet tarafından sunulurlar. Özel bütçeli kuruluşların bütçeleri genel bütçenin tabi olduğu usul ve esaslara göre hazırlanır, görüşülür ve uygulama sonuçları denetlenir.

- 18. BİRLİK İLKESİNDEN SAPMALAR Düzenleyici ve denetleyici Kurum Bütçeleri: Özel kanunlarla oluşturulan kurum, kurul ve üst kurul şeklinde 5018 sayılı kanundaki III sayılı listede yer alan kuruluşların bütçesidir. (SPK, RTÜK, BDDK, EPDK, TAPDK, KİK, TK, RK) Bütçe hazırlamak için finansman cetveli hazırlanır. Açık olursa nasıl kapatılacağı belirtilir. Fazlalıkların nasıl değerlendirileceği gösterilir. Üçer aylık dönemler halinde oluşturulan gelir fazlası takip eden ayın 15 ine kadar genel bütçeye aktarılır. Ödenmeyen tutarlar 6183 sayılı kanunca tahsil edilir. Sayıştay’ın dış denetimine tabidir.

- 19. BİRLİK İLKESİNDEN SAPMALAR SOSYAL GÜVENLİK KURUMLARI BÜTÇELERİ: 5018 sayılı kanunun IV sayılı cetvelinde yer alan kurumları bütçesidir. (Sosyal sigorta gen. Müd, Genel Sağlık Sig. Gen. Müd. Primsiz Ödemeler Gen. Müd. Hizmet Sunum Genel Müd. Rehberlik ve Teftiş Başk. Aktüerya ve fon yönetim daire bşk.) Sosyal güvenlik kurumları bütçesi hazırlanırken en az 3 yıllık süre için hazırlanır ve hazırlarken 20 yıllık aktüerya hesapları yer alır, Maliye bakanlığı ile ilgisine göre Devlet Planlama Teşkilatı veya Hazine Müsteşarlığının görüşleri eklenir. MAHALLİ İDARE BÜTÇELERİ - İl özel idaresi - Belediyeler - Köyler

- 20. MAHALLİ İDARE BÜTÇELERİ 1- İL ÖZEL İdaresi Bütçesi: Vali , il genel meclisi ve il encümeninden oluşan mahalli hizmet birimidir. Başında vali bulunur. Vali mahalli idareler seçiminden sonra bölgesel kalkınma planlarını da dikkate alarak stratejik plan (mali yıl ve izleyen iki yıl gelir-gideri görülür) ve ilgili yılın yılbaşından önce de yıllık performans planı hazırlar ve il genel meclisine sunar. İl genel meclisi stratejik planı ve performans planını görüşür ve kabul eder. Önce gelirler sonra da gelirlere uygun harcamalar yapılır. Bütçe Süreci: Vali tarafından hazırlanan bütçe Eylül ayı başında il encümenine sunulur. Encümen bütçeyi inceler görüşü ile birlikte 1 Kasım dan önce il genel meclisine sunar. İl genel meclisi tasarıyı aynen veya değiştirerek mali yıl başından önce kabul eder. Denkliği etkileyecek değişiklik yapamaz. Kabul edilen bütçenin iki örneği ve önceki yıl kesin hesabı 15 gün içersinde İçişleri Bakanlığına gönderilir. İçişleri bakanlığı 30 gün içersinde aynen ya da değiştirerek onaylar. Onaylanan bütçenin bir örneği ile gönderilir. Her yıl bütçesinin kesin hesabı gelen mart ayında encümene sunulur. İl genel meclisi Mayıs ayı toplantısında görüşür ve karara bağlar. İç ve dış denetime tabidir. İdari yönden İçişleri bakanlığı, vali veya görevlendireceği bir kişi aracılığı ile yapılır.

- 21. MAHALLİ İDARE BÜTÇELERİ Belediye Bütçesi: Mali yıl ve izleyen iki yılın gelir ve gider tahminlerini içerir. Bütçeye ayrıntılı harcama programı ve finansman programı eklenir. Belediye başkanı ve yetki verdiği diğer görevliler bütçe ödeneklerinin verimli harcanmasından sorumludurlar. Süreç: Belediye başkanı tarafından hazırlanan bütçe tasarısı 1 Eylül den önce encümene sunulur ve Mülki amir kanalıyla İçişleri Bakanlığına gönderilir. İçişleri bakanlığı belediye bütçe tahminlerini konsolide eder ve 5018 sayılı kanun uyarınca merkezi yönetim bütçe tasarısına eklenmek üzere Maliye Bakanlığına bildirir. Encümen görüşü ile birlikte 1 Kasımdan önce Belediye meclisine sunar. Meclis tasarıyı yılbaşından önce aynen veya değiştirerek kabul eder. Denkliği bozucu değişiklik yapamaz. Kabul edilen bütçenin iki örneği mülki amire gönderilir. Amir gelen bütçeyi 1 hafta içinde onaylar. Her yılın bütçesine ait kesin hesap nisan ayı içersinde encümene sunulur. Mayıs ayı toplantısında belediye meclisi görüşür ve karara bağlar.

- 22. MAHALLİ İDARE BÜTÇELERİ Köyler: 442 sayılı köy kanununa göre idare edilir. Organları köy derneği, köy ihtiyar meclisi ve muhtardır. Köy bütçesi Köy İdareleri Hesap Talimatınca hazırlanır. Muhtar ve ihtiyar heyetince hazırlanan köy bütçesi Kasım ayında hesaplanır. Bütçe kaymakam ya da Vali tarafından onaylanarak kesinlik kazanır. Mahalli İdare Birlikleri: Kendi kanunlarına göre hareket eden, elektrik, bayındırlık, ulaşım vb alanlarda kurulan tüzel kişiliklerdir. Kendi organları vardır. Bakanlar kurulunun izni ile kurulur. Birlik başkanınca hazırlanan bütçe birlik encümeni ve meclisince görüşülür.

- 23. DÖNER SERMAYE İŞLETMELERİ Genel bütçeye dahil kuruluşların bir kısım ihtiyaçlarını daha rasyonel karşılayabilmek için özel bütçeli idarelerin kuruluş kanununa uygun olarak kurulmuşlardır. Bağlı bulunduğu kuruluşun atıl kapasitesini değerlendirmekte ve kamu kesimi adına olumlu katkılar sağlamaktadır. Bunun yanında çalışanlarına kaynak tahsisi oluşturmaktadır. 5018 sayılı kanun ve devlet ihale kanununa tabi değildir. Gelirlerinin her ay belli bir kısmı kesilerek bütçeye aktarılır. Hazırlanan bilanço ve gelir-gider belgeleri denetim için mali yılın bitimini takip eden iki ay içinde Maliye Bakanlığı ve Sayıştay’a gönderilir.

- 24. DÖNER SERMAYE İŞLETMELERİ Özerk Bütçeler: İDT(%50 den fazlası kamuya ait) ve KİK (tamamı kamuya ait) şeklinde yapılanmışlardır. Bunların kuruluşları (müessese: Sermayenin tamamı bunlara ait, bağlı ortaklık : sermayesinin %50 sinden fazlası bunlara ait, İştirak: sermayesinin en az %15 en fazla %50 bunlara ait. ) Kendilerine ait bütçeleri vardır. Ancak yatırım ve finansman programları hazırlanırken genel programa uygun olmalı, Yeni yıl başlamadan 75 gün önceden Bakanlar kurulunca karara bağlanır. Kesinleşen yatırım ve finansman programının bir örneği, Maliye Bakanlığı, Başbakanlık Yüksek Denetleme kurulu ve ilgili bakanlığa gönderir. Başbakanlık yüksek denetleme kurulunca denetlenir. Gelirlerinin %15 ine kadarı genel bütçeye aktarılır.

- 25. BÜTÇE DIŞI FON UYGULAMALARI Kamu kesimi tarafından belli amaçları gerçekleştirmek için kamu gelirlerinin bir kısmını özel kanun ya da kararlarla tahsis edilen ve gerektiğinde harcanmak üzere hesapta tutularak oluşturulan fonlar bütçe birlik ilkesini zedeleyen bir uygulama olarak karşımıza gelmektedir. 5018 sayılı yasaya göre bu fonların yeniden yapılandırılması söz konusudur. Sayıştay ın denetimine tabidir.

- 26. BÜTÇE SİSTEMLERİ Geleneksel Bütçe Sistemi: Klasik maliyeciler tarafından geliştirilen geleneksel bütçe sistemine göre hazırlanan bütçede denklik esastır. Bu sistemde malzeme ve ücret sıralaması ya da madde sıralaması söz konusudur. Yapılan harcama sonucunda ne elde edildiği üzerinde durulmaz. Eleştiriler - Hükümetin nihai amaçlarına önem vermez. - Alternatifler arasında seçim şansı sınırlıdır. - Bütçenin hazırlanmasında ve sonuçlarının değerlendirilmesinde analizlerden yararlanılmamaktadır. - Uzun vadeli planlamaya imkan sağlamamaktadır. - Harcama bütçeye yerleştirildiğinde kolay kolay değiştirilememekte - Uzun vadeli planlamaya imkan tanımamaktadır.

- 27. BÜTÇE SİSTEMLERİ Performans Bütçe Sistemi: Kamu yönetimince, mali yıl için kendilerine ayrılan ödeneklerle amaçlarını gerçekleştirme derecelerini ortaya koyan; bu amaçla hizmet etkinliğini ve fayda-maliyet analizlerini esas alan bir bütçeleme sistemidir. Bu sayede eldeki kaynaklarla en çok hizmet çıktısı elde edilmeye çalışılmaktadır. Sonuç odaklı bir sistemdir. Performans bütçe sisteminde, çeşitli kamu birimlerine ihtiyaç duydukları ödeneklerin tahsis edilmesinden çok; hedeflenen amaçların belirlenip bu hedeflere ne ölçüde ulaşıldığını gösterme çabası vardır. Bu sistemin temel özelliği, giderlerin kategorik olarak değil; fonksiyon, program, iş veya proje şekliyle sınıflandırılmasıdır. Örneğin, fonksiyon: eğitim, programlar; ilk, orta ve yüksek öğretim; işler: öğretim, araştırma-inceleme ve yayın şeklinde düşünülür.

- 28. BÜTÇE SİSTEMLERİ Program Bütçe Sistemi: Kamu yönetimi veya birimlerince yapılması gereken hizmetlerin fonksiyonel bir sınıflandırmaya tabi tutulmasıdır. Devletin yürüttüğü hizmetlerin plan-programa bağlanıp o şekilde gerçekleştirilmeye çalışılmasıdır. Bu bütçe sisteminde hedeflere ulaşılmasını sağlamak üzere, her program için hedefe yönelik ödenek tahsis edilir. Ülkemizde program bütçe uygulamasına 1973 yılında başlanmıştır. Performans bütçe bir hizmetin nasıl yapılacağı üzerinde yoğunlaşırken: program bütçe belirli kaynaklarla en yüksek sosyal faydanın hangi hizmetlerle sağlanabileceği üzerinde durmaktadır. Yani bu sistem, ne satın alındığı değil; ne yapıldığı ve bunun nasıl başarıldığı veya başarılacağı üzerinde durur.

- 29. BÜTÇE SİSTEMLERİ Planlama, programlama, bütçeleme sistemi (PPBS) Bir mali plan niteliğindeki bütçeyle kamu hizmeti etkinliğinin sağlanabilmesi için, belirlenen amaçları gerçekleştirebilecek hizmet programları ve bunların alt-program, faaliyet/proje sınıflaması ile; faaliyet/proje aşamasından başlayarak hizmetlerin maliyet-fayda analizleri yapılır. Alternatif programlardan en uygun olanı seçilerek, bütçeyle kaynak- hizmet ilişkisi kurulur ve böylece ödeneklerin hizmetlere tahsisi sağlanır. PPBS planlama-programlama- bütçeleme- sistem analizi ve kamu yönetiminden oluşur. Klasik bütçede ödenekler satın alınan şeylere tahsis edildiği halde. PPBS'de Ödenekler hizmetlere tahsis edilerek, yapılan harcamaların sebebi, niçin yapıldığı soruları cevaplanır.

- 30. PLANLAMA PROGRAMLAMA BÜTÇELEME SİSTEMİ AŞAMALARI PLANLAMA: Kamusal faaliyetlerin ileriye yönelik tahminlenmesidir. Amaçların saptanması, fiziksel ve seçenek analizi, maliyet tahmini ve son aşamada model ortaya koyma. PROGRAMLAMA: Planlamada belirlenen amaçlara ulaşmak için gerekli uygulamaların belirlenmesi ve organize edilmesi. Program, alt program, faaliyet, ve harcama kalemi belirlenmesi BÜTÇELEME. Planlanan ve programlanan harcamalara kaynak tahsis edilmesi. SİSTEM ANALİZİ: - Fayda – Maliyet Analizi: en düşük maliyet ve en yüksek faydayı sağlayacak yatırımların gerçekleştirilmesi - Maliyet – Etkinlik Analizi: Fayda-maliyet analizi yapılmaya imkan yoksa etkinlik- maliyet analizi yapılır. ÜSTÜNLÜKLER: açık, kıyaslamaya imkan tanıma, denetimi kolaylaştırıcı, plan ve bütçe uyumu sağlanabilmektedir. SAKINCALARI. Pahalı olması, kalifiye insana ihtiyaç duyulması, bütçenin siyasi ve sosyal yönünü göz ardı etmesi

- 31. SIFIR ESASLI BÜTÇE SİSTEMİ YENİ BAŞTAN BÜTÇELEME Bütçenin önceki yıl bütçeleri ile ilişkisi kesilir. Yani geçmiş yıllarda yapılan bütçeler hiç yapılmamış kabul edilir. Kurumlara yeni baştan ödenek tahsisi gerçekleştirilir.Bütçe harcamalarının düşük öncelikli kamu faaliyetlerinden daha yüksek öncelikli faaliyetlere doğru yöneltilmesini amaçlamaktadır. Bu sistemde kurumlar cari yıl ile ilgili hizmet ve ödenek önceliklerini serbestçe belirleyebilmekte ve çalışanlar bütçelerine daha fazla sahip çıkmaktadır. Zayıf yönü hazırlık süreci uzun ve zor olmakta, süreklilik arz eden kamu hizmetlerini ve yıllara yaygın yatırımları hesaba katmamaktadır. TORBA BÜTÇE SİSTEMİ: Ödenekler kuruluşlar düzeyinde ayrıntıya inilmeden toplulaştırılarak verilir. Kamu yöneticilerine harcama öncesi serbesti verir. Ayrıntılara inilmeden mecliste görüşülür ve daha hızlı yasalaşır.

- 32. ANALİTİK BÜTÇE SİSTEMİ IMF tarafından hazırlanmış olan devlet mali istatistiklerine dayanan ve Türkiye’de de 2006 yılından itibaren uygulanan Avrupa birliği muhasebe sistemine uygun bütçe sistemidir. En önemli katkısı kurumsal sınıflandırmayı detaylandırarak program sorumlularının tespitinin sağlanması, bütçe verilerinin konsolidasyonunu kolaylaştırması, uluslar arası bütçe karşılaştırmalarına imkan vermesidir.

- 33. ANALİTİK BÜTÇE SİSTEMİ Analitik Bütçe Sınıflandırmaları - Kurumsal Sınıflandırma: Teşkilat yasalarının esas alındığı, siyasi ve bürokratik olarak yönetim yetkisinin temel kriter kabul edildiği ve sonuçta siyasi ve idari sorumluların tespitine imkan sağlayan sınıflandırmadır. Birinci düzeyde 48 bütçe kodu vardır. (cumhurbaşkanlığı, başbakanlık … belediye vb.) - Fonksiyonel Sınıflandırma: Devlet faaliyetlerinin türünü göstereren sınıflandırmadır. (eğitim, sağlık, sosyal güvenlik vb.) - Finansman Tipi Sınıflandırma: Yapılan harcamanın hangi kaynaktan finanse edildiğini göstermektedir. Ödemenin nereden yapıldığını belirlenmesi açısından sınıflandırma. Genel bütçe, özel bütçe, bağış vb. - Ekonomik sınıflandırma: Devlerin görev ve fonksiyonlarını yerine getirirken milli ekonomi, piyasalar ve gelir dağılımına etkilerini planlamak, izlemek ve değerlendirmeyi hedefleyen sınıflandırmadır. Personel ödemeleri, mal ve hizmet alım giderleri, sermaye giderleri, cari giderler vb. vergi gelirleri, teşebüs gelirleri

- 34. Strateji GeliĢtirme BaĢkanlığı MEB

- 35. ANALĠTĠK BÜTÇE SINIFLANDIRMASI KAMU MALĠ YÖNETĠMĠ PROJESĠ KAPSAMINDA YÜRÜTÜLEN ÇALIġMALAR, MEVCUT KODLAMANIN DAHA ÖNCE DEĞĠNĠLEN EKSĠKLĠKLERĠNĠ ORTAYA KOYMUġTUR. YENĠ BÜTÇE KODLAMASI, DEVLETĠN MALĠ ĠSTATĠSTĠKLERĠNĠN DAHA DÜZENLĠ, DAHA GÜVENĠLĠR, DAHA TUTARLI, ANALĠZE VE ÖLÇMEYE ELVERĠġLĠ ġEKĠLDE TUTULMASI AMACIYLA HAZIRLANMIġTIR. Strateji GeliĢtirme BaĢkanlığı MEB

- 36. ANALĠTĠK BÜTÇE SINIFLANDIRMASININ YAPISI HARCAMA VE BORÇ VERMENİN KODLAMASI * KURUMSAL KODLAMA * FONKSİYONEL KODLAMA * FİNANSMAN TİPİ KODLAMA * EKONOMİK KODLAMA GELİRİN KODLAMASI AÇIK/FAZLANIN FİNANSMAN KODLAMASI Strateji GeliĢtirme BaĢkanlığı MEB

- 37. KURUMSAL FONKSİYON FİN EKO. AÇIKLAMA ÖDENEK I II III IV I II III IV I I II 16 ULAŞTIRMA BAKANLIĞI 104.200 01 MÜSTEŞARLIK 104.200 31 KARA ULAŞTIRMASI GENEL MÜDÜRLÜĞÜ 104.200 04 EKONOMİK İŞLER VE HİZMETLER 104.200 5 ULAŞTIRMA HİZMETLERİ 104.200 2 KARAYOLU SİSTEMİ İŞLETME İŞLERİ VE HİZMETLERİ 00 KARAYOLU SİSTEMİ İŞLETME İŞLERİ VE HİZMETLERİ 104.200 1 GENEL BÜTÇE 104.200 01 PERSONEL GİDERLERİ 67.000 1 MEMURLAR 67.000 02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİD. 28.000 1 MEMURLAR 28.000 03 MAL VE HİZMET ALIM GİDERLERİ 9.200 2 TÜKETİME YÖNELİK MAL VE MALZEME ALIMLARI 1.500 3 YOLLUKLAR 6.000 4 HİZMET ALIMLARI 1.700 Strateji GeliĢtirme BaĢkanlığı MEB

- 38. BÜTÇE HAZIRLAMA DÜZEYĠ - ÖRNEK KURUMSAL FONKS. FİN. EKONOMİK AÇIKLAMA ÖDENEK I II III IV I II III IV I I II III IV 07 BAŞBAKANLIK 1.147.239.000 02 ÖZEL KALEM 24.818.000 01 GENEL KAMU HİZMETLERİ 24.818.000 1 Yasama ve yürütme organları, finansal ve mali işler, dışişleri hizmetleri 9.818.000 1 Yasama ve yürütme organları hizmetleri 9.818.000 00 Yasama ve yürütme organları hizmetleri 9.818.000 1 Genel Bütçe 9.818.000 01 PERSONEL GİDERLERİ 440.000 1 Memurlar 352.000 1 Temel maaşlar 159.000 01 Temel maaşlar 159.000 2 Zamlar ve tazminatlar 119.000 01 Zamlar ve tazminatlar 119.000 3 Ödenekler 25.000 01 Ödenekler 25.000 4 Sosyal haklar 13.000 01 Sosyal haklar 13.000 5 Ek çalışma karşılıkları 36.000 Strateji GeliĢtirme BaĢkanlığı MEB

- 39. Strateji GeliĢtirme BaĢkanlığı MEB

- 40. KURUMSAL SINIFLANDIRMANIN TEMELLERİ KURUMSAL SINIFLANDIRMA, SİYASİ VE İDARİ SORUMLULUĞUN BELİRLENMESİNİ VE PERFORMANS SORUMLULARININ TESBİTİNİ HEDEFLEMEKTEDİR. AYNI ANAYASAL OTORİTEYE TAHSİS EDİLEN KAYNAKLARIN AYNI KODDA YER ALMASI BENİMSENMİŞ OLUP, BÜTÇE TÜRLERİ İTİBARIYLA GRUPLANDIRMA BUNUN İSTİSNASIDIR. SİYASİ YA DA BÜROKRATİK OLARAK YÖNETİM YETKİSİ KURUMSAL SINIFLANDIRMANIN TEMEL KRİTERİ KABUL EDİLMİŞTİR. Strateji GeliĢtirme BaĢkanlığı MEB

- 41. KURUMSAL SINIFLANDIRMANIN GENEL AÇIKLAMALARI DÖRT DÜZEYLİ VE SEKİZ HANELİ BİR KODLAMA BENİMSENMİŞTİR. BİRİNCİ DÜZEY, BAKANLIKLAR İLE ANAYASAL OLARAK EŞDEĞER KURUMLARI VE BÜTÇE TÜRLERİNİ BELİRLEMEKTEDİR. İKİNCİ DÜZEY, BİRİNCİ DÜZEYDE TANIMLANAN YÖNETİCİLERE KARŞI DOĞRUDAN SORUMLU BİRİMLER İLE BÜTÇE TÜRLERİ KAPSAMINDA YER ALAN KURUMLARI İFADE ETMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR, ANA HİZMET BİRİMLERİ GİBİ İKİNCİ DÜZEYE BAĞLI BİRİMLERİ KAPSAR. DÖRDÜNCÜ DÜZEY KODLAR, DESTEK VE LOJİSTİK BİRİMLERİ İLE POLİTİKALARI UYGULAYAN BİRİMLERİ TANIMLAR. Strateji GeliĢtirme BaĢkanlığı MEB

- 42. BİRİNCİ DÜZEY KURUMSAL KODLAR 01 – CUMHURBAŞKANLIĞI 15 - SAĞLIK BAKANLIĞI 02 – T.B.M.M. 16 - ULAŞTIRMA BAKANLIĞI 03 - ANAYASA MAHK. 17 - TARIM VE KÖYİŞLERİ BAK. 04 - YARGITAY 18 - ÇALIŞMA VE SOSYAL GÜ.BAK. 05 – DANIŞTAY 19 - SANAYİ VE TİCARET BAK. 06 - SAYIŞTAY 20 - ENERJİ VE TABİİ KAYN. BAK. 07 - BAŞBAKANLIK 21 - KÜLTÜR VE TURİZM BAK. 08 - ADALET BAKANLIĞI 22 - ÇEVRE VE ORMAN BAK. 09 - MİLLİ SAVUNMA BAK. 40-41 ÖZEL BÜTÇELİ KURUMLAR 10 - İÇİŞLERİ BAKANLIĞI 42- DÜZENLEYİCİ VE DENETLEYİCİ KUR. 11 - DIŞİŞLERİ BAKANLIĞI 43- SOSYAL GÜVENLİK KURUMLARI 12 - MALİYE BAKANLIĞI 44-45 İL ÖZEL İDARELERİ 13 - MİLLİ EĞİTİM BAK. 46-47 BELEDİYELER 14 - BAYINDIRLIK VE İSKAN BAK. 48- MAHALLİ İDARE BİRLİKLERİ 97-99 YÜKSEK ÖĞRETİM KUR Strateji GeliĢtirme BaĢkanlığı MEB

- 43. KURUMSAL KODLAMA ÖRNEĞİ (BAŞBAKANLIK) Strateji GeliĢtirme BaĢkanlığı MEB

- 44. Strateji GeliĢtirme BaĢkanlığı MEB

- 45. FONKSİYONEL SINIFLANDIRMA FONKSİYONEL SINIFLANDIRMA DEVLET FAALİYETİNİN TÜRÜNÜ GÖSTERMEK ÜZERE TASARLANMIŞTIR. DÖRT DÜZEYLİ VE ALTI HANELİ KOD GRUBUNDAN OLUŞMAKTADIR. BİRİNCİ DÜZEY, DEVLET FAALİYETLERİNİ 10 ANA FONKSİYONA AYIRMAKTADIR. ANA FONKSİYONLAR, İKİNCİ DÜZEYDE PROGRAMLARA BÖLÜNMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR İSE NİHAİ HİZMETLERİ GÖSTERMEKTEDİR. DÖRDÜNCÜ DÜZEY AÇILARAK MUHTEMEL İHTİYAÇLAR İÇİN BOŞ BIRAKILMIŞTIR. Strateji GeliĢtirme BaĢkanlığı MEB

- 46. FONKSİYONEL SINIFLANDIRMA (BİRİNCİ DÜZEY) BĠRĠNCĠ DÜZEY KODU 01 GENEL KAMU HĠZMETLERĠ 02 SAVUNMA HĠZMETLERĠ 03 KAMU DÜZENĠ VE GÜVENLĠK HĠZMETLERĠ 04 EKONOMĠK ĠġLER VE HĠZMETLER 05 ÇEVRE KORUMA HĠZMETLERĠ 06 ĠSKAN VE TOPLUM REFAHI HĠZMETLERĠ 07 SAĞLIK HĠZMETLERĠ 08 DĠNLENME, KÜLTÜR VE DĠN HĠZMETLERĠ 09 EĞĠTĠM HĠZMETLERĠ 10 SOSYAL GÜVENLĠK VE SOSYAL YARDIM HĠZMETLERĠ Strateji GeliĢtirme BaĢkanlığı MEB

- 47. 01 GENEL KAMU HİZMETLERİ 1 Yasama ve Yürütme Organları, Finansal ve Mali İşler, Dışişleri Hizmetleri 2 Dış Ekonomik Yardım Hizmetleri 3 Genel Hizmetler 4 Temel Araştırma Hizmetleri 5 Borç Yönetimi Hizmetleri 6 Genel Nitelikli Transferlere İlişkin Hizmetler 8 Genel Kamu Hizmetlerine İlişkin Araştırma ve Geliştirme Hizmetleri 9 Sınıflandırmaya Girmeyen Genel Kamu Hizmetleri Strateji GeliĢtirme BaĢkanlığı MEB

- 48. Strateji GeliĢtirme BaĢkanlığı MEB

- 49. FĠNANSMAN TĠPĠ KODLARI 1 - GENEL BÜTÇE 2 - ÖZEL BÜTÇE 3 - SOSYAL GÜVENLİK KURUMLARI 4 - ÖZERK KURULUŞLAR 5 - DÖNER SERMAYELER 6 - ÖZEL ÖDENEKLER 7 - DIŞ PROJE KREDİLERİ 8 - BÜTÇE DIŞI FONLAR Strateji GeliĢtirme BaĢkanlığı MEB

- 50. Strateji GeliĢtirme BaĢkanlığı MEB

- 51. HARCAMANIN EKONOMĠK SINIFLAMASI BORDROYA DAYALI OLARAK KAMU PERSONELĠNE YAPILAN PERSONEL GĠDERLERĠ ÖDEMELERĠ. (TEDAVĠ ÖDEMELERĠ VE AYNĠ ÖDEMELER HARĠÇ) DEVLETĠN ĠġVEREN SIFATIYLA ÖDEDĠĞĠ SOSYAL GÜVENLĠK DEVLET PRĠMĠ GĠDERLERĠ KATKI PAYLARI. (PERSONELDEN KESĠLEN PRĠMLER HARĠÇ) MAL VE HĠZMET ALIMLARI FATURALI OLARAK TESLĠM ALINAN MAL VE HĠZMET BEDELLERĠ. (SABĠT SERMAYE EDĠNĠMĠ GĠDERLERĠ HARĠÇ) DEVLET BORÇLARINA ĠLĠġKĠN FAĠZ ÖDEMELERĠ. FAĠZ GĠDERLERĠ (ÖDENEN KOMĠSYON VE ĠHRAÇ GĠDERLERĠ HARĠÇ) SERMAYE BĠRĠKĠMĠ HEDEFLEMEYEN KARġILIKSIZ ÖDEMELER CARĠ TRANSFERLER (DEVLET BORÇ FAĠZLERĠ HARĠÇ) DEVLET MALVARLIĞINI ARTIRAN ÖDEMELERDĠR. SERMAYE GĠDERLERĠ (SAVUNMA VE STOK ALIMLARI HARĠÇ) BÜTÇE DIġINA SERMAYE BĠRĠKĠMĠ AMAÇLAYAN ÖDEMELER. SERMAYE TRANSFERLERĠ (KĠT SERMAYE ĠġTĠRAKLERĠ HARĠÇ) BĠR MALĠ VARLIK KARġILIĞINDA YAPILAN ÖDEMELERDĠR. BORÇ VERME (GÖREV ZARARLARI HARĠÇ) BÜTÇEDE ÖNGÖRÜLMEYEN HĠZMET KARġILIKLARI. YEDEK ÖDENEKLER (YALNIZCA MALĠYE BÜTÇESĠNDE YER ALIR.) Strateji GeliĢtirme BaĢkanlığı MEB

- 52. ĠKĠNCĠ DÜZEY EKONOMĠK KODLAR I II AÇIKLAMA 01 PERSONEL GĠDERLERĠ 1 MEMURLAR 2 SÖZLEġMELĠ PERSONEL 3 ĠġÇĠLER 4 GEÇĠCĠ PERSONEL 5 DĠĞER PERSONEL 7 MĠLLETVEKĠLLERĠ 8 CUMHURBAġKANI ÖDENEĞĠ 02 SOSYAL GÜVENLĠK KURUMULARINA DEVLET PRĠMĠ GĠDERLERĠ 1 MEMURLAR 2 SÖZLEġMELĠ PERSONEL 3 ĠġÇĠLER 4 GEÇĠCĠ PERSONEL 5 DĠĞER PERSONEL 7 MĠLLETVEKĠLLERĠ Strateji GeliĢtirme BaĢkanlığı MEB

- 53. ÜÇÜNCÜ DÜZEY EKONOMĠK KODLAR I II III AÇIKLAMA 0 1 PERSONEL GĠDERLERĠ 1 MEMURLAR 1 Temel Maaşlar 2 Zamlar ve Tazminatlar 3 Ödenekler 4 Sosyal Haklar 5 Ek ÇalıĢma KarĢılıkları 6 Ödül ve ikramiyeler 9 Diğer Personel Giderleri Strateji GeliĢtirme BaĢkanlığı MEB

- 54. DÖRDÜNCÜ DÜZEY EKONOMĠK KODLAR I II III IV AÇIKLAMA 01 PERSONEL GĠDERLERĠ 1 MEMURLAR 1 Temel Maaşlar 01 Temel Maaşlar 2 Zamlar ve Tazminatlar 01 Zamlar ve Tazminatlar 3 Ödenekler 01 Ödenekler 4 Sosyal Haklar 01 Sosyal Haklar 5 Ek ÇalıĢma KarĢılıkları 01 Ek ÇalıĢma KarĢılıkları 6 Ödül ve Ġkramiyeler 01 Ödül ve Ġkramiyeler 9 Diğer Personel Giderleri 01 Diğer Personel Giderleri Strateji GeliĢtirme BaĢkanlığı MEB

- 55. DİĞER BÜTÇE SİSTEMLERİ TORBA BÜTÇE SİSTEMİ: Ödenekler kuruluşlar düzeyinde ayrıntıya inilmeden toplulaştırılarak verilir. Kamu yöneticilerine harcama öncesi serbesti verir. Ayrıntılara inilmeden mecliste görüşülür ve daha hızlı yasalaşır. MİLLİ EKONOMİ BÜTÇELERİ Milli ekonominin tüm faaliyetlerini içeren bütçedir. Ekonominin bütününü ele almaktadır. İyi bir milli muhasebe sistemine ihtiyaç vardır. Gelişmekte olan ekonomilerde uygulanması zordur. YATIRIM BÜTÇELERİ Yatırım harcamaları ile diğer harcamaları biribirinden ayırmayı amaçlayan bütçe sistemidir.

- 56. BÜTÇENİN HAZIRLANMASI GİDER BÜTÇESİNİN HAZIRLANMASI (Maliye bakanlığı sorumludur) Süreç: Bakanlar kurulunun Mayıs ayı sonuna kadar DPT müsteşarlığınca hazırlanan orta vadeli planı kabul etmesi ile başlar. Orta vadeli plana uygun olarak maliye bakanlığınca 3 yıllık mali plan 15 Hazirana kadar Yüksek Planlama Kurulunca karara bağlanır ve RG. Yayınlanır. Bu plan doğrultusunda Haziran sonuna kadar Bütçe Çağrısı ve eki ile Bütçe Hazırlama Rehberi Maliye Bakanlığınca, Yatırm Programı Hazırlama Rehberi de DPT tarafından hazırlanır ve yayınlanır. Gelir ve Gider Tekliflerinin Hazırlanmasında Kamu idareleri stratejik planları ile bütçe hazırlama rehberine uygun hazırladıkları gelir ve gider tekliflerini gerekçeli olarak hazırlar ve Temmuz ayı sonuna kadar Maliye bakanlığına gönderirler. Yatırım teklifleri değerlendirilmek üzere aynı süre içersinde DPT verilir.

- 57. BÜTÇENİN HAZIRLANMASI 1. Giderlerin Yapısı ve Türleri: Gider bütçesi hazırlanmasında sabıt ve değişken nitelikli harcamalar söz konusudur. Cari harcamalar sabıt, yatırım harcamaları değişken niteliklidir. Maaş, faiz, kırtasiye, ısıtma, temizlik vb harcamalar sabit, inşaat, onarım, bina vb. değişken bunlar dışında a. Ek ödenek, yetersizlikte ek ödenek tahsis edilmesi b. örtülü ödenek Başbakanlık bütçesine konulan daha çok güvenlik amaçlı kullanılan ödenek. c. yedek ödenek Genel bütçenin %2 kadar maliye bakanlığı bütçesine konulabilen ödenektir. Bu ödenekten aktarma yapmaya maliye bakanlığı yetkilidir. Yapılan aktarmalar mali yılı takip eden yılın ilk 15 günü içersinde ilan edilir. 2. Ödenek Teklifinin Değerlendirilmesi: Temmuz ayı sonuna kadar verilen teklifler maliye bakanlığınca incelenmekte ve talepte bulunan idarelerce müzakereler yapılmakta ilk bütçe büyüklüğü rakamları ortaya çıkmaktadır. DPT de yatırım harcamaları için Maliye ile işbirliği yapmaktadır. Kamu Yatırım projelerinin gerçekleşme ve uygulama sonuçları, İlgili kamu idaresi tarafından İzleyen yılın Mart ayı sonuna kadar bir rapor haline getirilir ve Sayıştay, Maliye bakanlığı ve DPT ye gönderilir. Yatırım proje teklifleri (afetlerle ilgili olan hariç) maliyet fayda veya maliyet etkinlik analizi yapılarak

- 58. BÜTÇENİN HAZIRLANMASI B: Gelir Bütçesinin Hazırlanması: Gelir bütçesinin hazırlanmasında Otomatik usul: son birkaç yılın kesinleşmiş rakamları yeni yılın gelir tahmininde esas alındığı sistemdir. Doğrudan Doğruya Takdir usulü : Maliye bakanlığı takdir hakkını kullanarak gelir tahminini belirlemektedir. Bunda da önceki yıllar verileri dikkate alınmaktadır. C. Bütçenin Bağlanması: Gelir ve Gider tahminleri tamamlandıktan sonra Maliye Bakanlığı tarafından bütçe kanun tasarısı ekleri ile Bakanlar kuruluna sunulur. Bakanlar kurulunun incelemesinden sonra mali yıl başından 75 gün önce TBMM ye sunulur. BÜTÇE KANUN TASARISINA EKLİ BELGELER - Orta vadeli mali planı da içeren BÜTÇE GEREKÇESİ - Yıllık Ekonomik Rapor - Kamu gelirleri cetveli - Kamu borç yönetim raporu - Genel yönetim kapsamındaki kamu idarelerinin son iki yıla ait bütçe gerçekleşmeleri ve izleyen iki yıla ait gelir ve gider tahminleri - Mahalli idare ve sosyal güvenlik kurumları bütçeleri

- 59. BÜTÇENİN HAZIRLANMASI EKLİ CETVELLER - A Cetveli: Tahmini giderlerin gösterildiği cetvel - B Cetveli: tahmini gelirlerin gösterildiği cetvel - C Cetveli: Gelirlerin genel mevzuatının listesi - E Cetveli: Ödeneklerin kullanım esasları - F Cetveli: Bütçesi denk olmayan özel bütçeli kuruluşlar ile düzenleyici denetleyici kuruluş bütçelerinin denkliği nasıl sağlayacaklarına ilişkin cetvel - H Cetveli: Harcırah tutarlarını gösteren cetvel - İ Cetveli: Parasal sınırları gösteren cetvel - K Cetveli Ek ders vb ücretleri gösterir cetvel - M Cetveli: Meb ve Sağlık bakanlığına bağlı okullarda öğrenim görenlerden alınan ücretlerin yer aldığı cetvel - O Cetveli Ordu ihtiyaçlarını gösterir cetvel - P Cetveli Motorlo taşıt alımı ve kiralanması ile ilgili cetvel - T Cetveli satınalınacak taşıtların cinsi, özellikleri ve azami bedellerini göst. Cet. - V Cetveli: Üstün hizmet görmüş kişilerin ödeneklerini içeren cetvel

- 60. BÜTÇENİN HAZIRLANMASI D. Komisyonda Görüşme: bütçe komisyonu 40 kişiden oluşur 25 hükümet, 15 muhalefet milletvekilinden oluşur. Diğer vekillerde komisyon çalışmalarına katılabilir ancak oy hakları yoktur. Komisyon görüşmelerinden sonra genel raportör rapornu hazırlar. Bütçe komisyonu A cetvelinden başlayarak bölümler halinde bütçeyi görüşür. Sonra gelir bütçesi görüşülür. Daha sonra diğer hususlar görüşülür ve komisyonda oylanarak görüşmeler tamamlanır. Komisyon bütçe büyüklüklerinde değişiklik yapabilir ancak yapılan değişiklik genel kurula sunulmak üzere hazırlanan raporda gösterilir. E. Mecliste Görüşme. Bütçe gelir ve giderlerine ilişkin kanun tasarısı maddeler halinde görüşülür ve bölümler halinde onaylanır. Daha sonra bütçenin tümü oylanır. Cumhurbaşkanını onayı ile yürülüğe girer. Bütçe görüşmeleri 1 Ocaktan önce bitirilemez ise Geçici Bütçe uygulanır. Geçici bütçe uygulaması 6 ayı geçemez. Cari yıl bütçesinin yürürlüğe girmesi ile geçici bütçe uygulaması kalkar.

- 61. BÜTÇENİN UYGULANMASI A. Gelir Bütçesinin Uygulanması: Genel bütçe gelirlerinin tarh, tahakkuk ve tahsili Maliye bakanlığınca yapılır. Tahsili zamanaşımına uğrayan gelirlerin silinmesi ile ilgili düzenlemeler Maliye bakanlığınca belirlenir. B. Gider Bütçesinin Uygulanması: Ödeneklerin kullanılabilmesi için serbest bırakılması gerekir. Ödenekleri maliye bakanlığı serbest bırakır. Bir kuruluş kendisine ayrılmış olan ödenekten daha fazlasını kullanamayacaktır. Giderlerin taahhüdü Tahakkuku Verile emrine bağlanması ödenmesi Harcama Yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama birimini en üst düzey yetkilisi harcama yetkilisidir. Bakanlıklarda Müsteşar, Diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Milli Savunma Bakanlığında Bakan üst yönetici.

- 62. BÜTÇENİN UYGULANMASI Harcama Yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama birimini en üst düzey yetkilisi harcama yetkilisidir. Bakanlıklarda Müsteşar, Diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Milli Savunma Bakanlığında Bakan üst yönetici. Bakanlar: hükümet politikalarının uygulanması ile bakanlıklarının ve bağlı kurumların stratejik plana, kalkınma planlarına ve yıllık programa uygun hazırlanmasından ve uygulanmasından diğer bakanlıklarla koordineli çalışılmasından sorumludur. Yök, üniversiteler ve yüksekteknoloji enstitüleri için MEB, Mahalli idareler için İçişleri bakanlığı sorumlu Bakanlar kamu kaynaklarının etkili ve verimli kullanılmasından başbakana ve TBMM karşı sorumludurlar. Bu amaçla idarelerinin amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans planlarını her mali yılın ilk ayı içersinde kamuoyunu bilgilendirmelidirler.

- 63. BÜTÇENİN UYGULANMASI B. Gerçekleştirme görevlisi: işin yapılması ile ilgili belgeleri düzenleyen ve teslim alma işlemlerini yapan kişi C. Muhasebe Yetkilisi: Gelir ve gider yapımında pasa ve parasal işlemleri gerçekleştiren kişidir. Muhasebe usul ve esaslarına uygun yapmalıdır. D. Muhasebe Yetkilisi Mutemedi: Muhasebe yetkilisi adına geçici olarak hareket eden kişidir. Muhasebe yetkilisine karşı sorumludur. Atanması ile ilgili esasları Maliye Bakanlığı belirler. ÖN ÖDEME: Kamusal hizmetlerden ivedilikle yapılması gereken işler için avans verilebilir. Harcama yetkilisinin uygun görmesi ve ödeneğin saklı kalması kaydıyla ön ödeme yapılabilir. Sözleşmesinde belirtilmek kaydıyla yüklenme tutarlarının %30 u kadar ödeme yapılabilir. Ön ödeme ile ilgili iş ve işlemlerin nasıl yürütüleceğine ilişkin usul ve esasları Maliye Bakanlığı hazırlanacak ve Bakanlar Kurulunca çıkarılacak yönetmelikle düzenlenir.

- 64. BÜTÇENİN UYGULANMASI Ödeneklerin Kullanılması: Genel bütçeli kuruluşlar ayrıntılı harcama programını hazırlar ve vize edilmek üzere Maliye bakanlığına gönderir. Ödenekler MB belirlenen esaslar ve nakit planlaması çerçevesinde serbest bırakma oranına göre kullanılır. Genel bütçeden yardım almayan II sayılı cetvele dahil idareler ayrıntılı harcama programının yrürlüğe giren ilk ay içersinde MB gönderirler ayrıca uygulama sonuçlarını da izleyen ay MB gönderirler SGK ile bütçeden Yardım alan II sayılı cetvelde yer alan idareler. Aylık finansman programlarını vize edilmek için MB. Gönderir. Vize edilmeden bütçeden yardım yapılmaz. Uygulama sonuçları da izleyen ay MB gönderilir. Kamu idareleri bütçelerinde yer alan ödneklerin üzerinde harcama yapamaz. Cari yılda kullanılmayan ödenekler yıl sonunda iptal edilir. Kamu idarelerinin bütçelerinde cari yıl içinde kullanılmayan ödeneklerin merkezi yönetim bütçesinde belirtilenler ertesi yıla devredilebilir. Ödenek devri yapmaya genel bütçe kapsamındakiler için Maliye Bakanlığı diğerlerinde üst yöneticiler yetkilidir. Olağanüstü dönemlerde Milli Savunma Bakanlığı, Jandarma genel komutanlığı ve Sahil güvenlik komutanlığı bütçeleri birleştirilerek kullanılabilir. Mevcut ödenekleri yeterli olmaz ise toplam ödenek tutarının %15 ne kadar ek

- 65. Yüklenmeler: İş yaptırma, mal satın alma, inşaat vb nedenlerle geleceğe yönelik bir ödeme yükümlülüğüne girmeye denir. Bütçede yeterli ödeneği olmayan işler için yüklenmeye girilemez. Yüklenme süresi mali yıl ile sınırlıdır. Yüklenme ödemeleri sadece bu amaçla kullanılabilir. Başka bir iş yaptırma mal ve hizmet satınalma için kullanılamaz. Ertesi Yıla Geçen Ödemeler: Niteliği itibariyle bütçede öngörülen ve ödeneklerin %50 si izleyen yılın haziran ayını geçmemek üzere aşağıdaki işlemler için 12 ayı aşan yüklenmelere girilebilir. Ödenek Aktarma: Merkezi yönetim kapsamındaki kamu idarelerinin bütçeleri arasındaki ödenek aktarımı kanunla yapılır. Ancak merkezi yönetim kapsamındaki kamu idareleri ilgili yıl bütçesinde farklı bir oran belirtilmemişse bütçelerinin %5 kadar ödenek aktarabilmektedirler. Yapılan ödenek aktarıları 7 gün içinde MB bildirilir. Personel giderleri, aktarma yapılmış tertipten ve yedek ödenekten aktarma yapılamaz. Ödenek artırma: Ek bütçe ile düzenlenebilir. Geliri gösterilmek kaydıyla HAZİNE İŞLEMLERİ: Yer Bakımından Denkleştirme: Gelirin toplandığı bölge ile giderin yapıldığı bölge arasında dengenin kurulmasıdır. Zaman Bakımından Denkleştirme: Kamu gelirlerinin elde edildiği zaman ile harcamanın yapıldığı zaman farkılığını dengelemeye denir.

- 66. BÜTÇE HESAPLARINI KAPATILMASI A. EGZERSİZ USULÜ. Gelir veya gider hangi döneme ait ise o dönemin gelir veya gideri sayılır. 2008 yılında tahakkuk eden gider 2009 yılında ödenirse 2008 yılına gider yazılır.Bu yöntemde bütçe hesaplarını izlenmesi zordur. Kamu idareleri bu usulde kendilerine gelen tüm ödenekleri harcamak isteyecelerinden dolayı kaynak israfına neden olmaktadır. B. JESTİYON USULÜ: Dönem içinde tahakkuk ettirildiği halde ilgililre ödenmeyen giderler ve gelirler bu işlemin gerçekleştirildiği dönemin bütçe hesabına dahil edilir. Yukarıdaki örnekte gider 2009 yılında ödenirse 2009 yılı bütçe hesabına dahil edilir. Ülkemizde bu usül uygulanmaktadır.

- 67. FAALİYET RAPORU VE KESİN HESAP KANUNU Bütçenin tamamlanması kesin hesap kanunu ile olur. Kanun tasarısında kamu idarelerinin faaliyet raporlarına göre hazırlanan Genel Uygunluk Bildirimi eklenir.Sayıştay tarafından hazırlanır ve kesin hesap kanun tasarısının verilmesinden itibaren en geç 75 gün içersinde TBMM ye verilir. Genel uygunlur Raporunun Hazırlanma süreci: Üst yöneticiler idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporu hazırlar ve sayıştaya verir. Bir örneğini de Maliye bakanlığına gönderir. Mahalli idareler İçişleri bakanlığına gönderir. İçişleri bakanlığı Sayıştay ve maliyeye gönderir. Maliye bakanlığı gelen raporları da dikkate alarak Genel Faaliyet Raporu hazırlar ve Sayıştaya gönderir. Sayıştay Mahalli idareler hariç(dış denetim sonucu doğrudan TBMM ye sunar) Kesin hesap kanun tasarısı Bakanlar Kurulunca Haziran ayı sonuna kadar TBMM ye sunulur.

- 68. BÜTÇE DENETİMİ Mali yıl içinde devlet gelirlerinin toplanması ve harcamaların yapılması sırasında bütçe denetimi yapıldığı gibi bütçe yılı bittikten sonra toplanan gelirlerin ve yapılan giderlerin kanunlara ve bütçeye uygunlukları araştırılmaktadır. Türkiye’de bütçe denetimi iç ve dış denetim olmak üzere ikiye ayrılmıştır. denetim (idari denetim) İç İç denetim, iç denetçiler tarafından yapılır. Kamu idarelerinin yapısı ve personel sayısı dikkate alınmak suretiyle, İç Denetim Koordinasyon Kurulunun(7 kişiden oluşur 5 yıllığına Bakanlar Kurulnca atanır) uygun görüşü üzerine, doğrudan üst yöneticiye bağlı iç denetim birimi başkanlıkları kurulabilir. Yasama Denetimi: TBMM tarafından yapılan denetimdir. Soru gensoru vb kullanılabilmektedir. Aynı zamanda Sayıştay incelemesini TBMM adına yapmaktadır.

- 69. BÜTÇE DENETİMİ Dış Denetim (Sayıştay denetimi): (Yargı denetimi) amacı, genel yönetim kapsamındaki kamu idarelerinin hesap verme sorumluluğu çerçevesinde, yönetimin mali faaliyet, karar ve işlemlerinin; kanunlara, kurumsal amaç, hedef ve planlara uygunluk yönünden incelenmesi ve sonuçlarının Türkiye Büyük Millet Meclisine raporlanmasıdır. Vergi ile ilgili konularda Sayıştay ile Danıştayın kararları arasında farklılık var ise Danıştayın kararı esas alınır. Sayışta da TBMM nin denetimine tabidir. TBMM adına Başkanlık divanınca görevlendirilen denetim elemanlarınca denetleme yapılmaktadır.

- 70. BÜTÇE DENETİMİ Türkiye Büyük Millet Meclisi ve Sayıştayın denetlenmesi TBMM tarafından bütçenin uygulanmasından sonra yapılmaktadır. Sayıştay’ın üç ayda bir bütçe uygulanması hakkında TBMM’ye rapor vermesi, hükümetin de her bütçe için uygulamadan sonra bir Kesin Hesap Kanun Tasarısı hazırlayıp TBMM’ ye sunması gerekir. Kesin Hesap Kanun Tasarısı, ilgili olduğu yıl içinde elde edilen gelirler ve giderlerin gerçekleşmiş tutarını gösterir. Maliye Bakanlığı tarafından hazırlanan ve ilgili mali yılın bitiminden itibaren bir yıl içinde TBMM’ ye verilmesi zorunlu olan Kesin Hesap Kanun Tasarısına Sayıştay’ca hazırlanacak Genel Uygunluk Bildiriminin eklenmesi gerekir. TBMM Kesin Hesap Kanun Tasarısını onaylamakla hükümeti aklamış olur.