Contribuição CNPR sobre discrepância de valores da EIR na CNAP

•

0 gostou•145 visualizações

A contribuição aponta discrepâncias nos valores atribuídos pela CNAP para equipamentos básicos nas EIRs de diferentes ZPs. Compara valores de itens como estações meteorológicas e rádios VHF no edital do VTMIS do Porto de Santos com as EIRs, notando diferenças de até 82%. Também aponta omissão de itens como estações meteorológicas exigidas pela norma.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Contribuição CNPR sobre discrepância de valores da EIR na CNAP

Semelhante a Contribuição CNPR sobre discrepância de valores da EIR na CNAP (20)

Mais de Federação Nacional de Práticos

Mais de Federação Nacional de Práticos (16)

Contribuição CNPR sobre discrepância de valores da EIR na CNAP

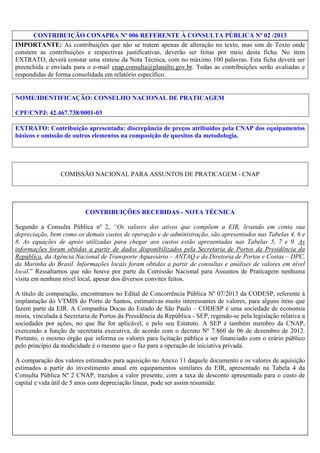

- 1. CONTRIBUIÇÃO CONAPRA Nº 006 REFERENTE À CONSULTA PÚBLICA Nº 02 /2013 IMPORTANTE: As contribuições que não se tratem apenas de alteração no texto, mas sim de Texto onde constem as contribuições e respectivas justificativas, deverão ser feitas por meio desta ficha. No item EXTRATO, deverá constar uma síntese da Nota Técnica, com no máximo 100 palavras. Esta ficha deverá ser preenchida e enviada para o e-mail cnap.consulta@planalto.gov.br. Todas as contribuições serão avaliadas e respondidas de forma consolidada em relatório específico. NOME/IDENTIFICAÇÃO: CONSELHO NACIONAL DE PRATICAGEM CPF/CNPJ: 42.467.738/0001-03 EXTRATO: Contribuição apresentada: discrepância de preços atribuídos pela CNAP dos equipamentos básicos e omissão de outros elementos na composição de quesitos da metodologia. COMISSÃO NACIONAL PARA ASSUNTOS DE PRATICAGEM - CNAP CONTRIBUIÇÕES RECEBIDAS - NOTA TÉCNICA Segundo a Consulta Pública nº 2, “Os valores dos ativos que compõem a EIR, levando em conta sua depreciação, bem como os demais custos de operação e de administração, são apresentados nas Tabelas 4, 6 e 8. As equações de apoio utilizadas para chegar aos custos estão apresentadas nas Tabelas 5, 7 e 9. As informações foram obtidas a partir de dados disponibilizados pela Secretaria de Portos da Presidência da República, da Agência Nacional de Transporte Aquaviário – ANTAQ e da Diretoria de Portos e Costas – DPC, da Marinha do Brasil. Informações locais foram obtidas a partir de consultas e análises de valores em nível local.” Ressaltamos que não houve por parte da Comissão Nacional para Assuntos de Praticagem nenhuma visita em nenhum nível local, apesar dos diversos convites feitos. A título de comparação, encontramos no Edital de Concorrência Pública Nº 07/2013 da CODESP, referente à implantação do VTMIS do Porto de Santos, estimativas muito interessantes de valores, para alguns itens que fazem parte da EIR. A Companhia Docas do Estado de São Paulo – CODESP é uma sociedade de economia mista, vinculada à Secretaria de Portos da Presidência da República - SEP, regendo-se pela legislação relativa a sociedades por ações, no que lhe for aplicável, e pelo seu Estatuto. A SEP é também membro da CNAP, exercendo a função de secretaria executiva, de acordo com o decreto Nº 7.860 de 06 de dezembro de 2012. Portanto, o mesmo órgão que informa os valores para licitação pública a ser financiado com o erário público pelo princípio da modicidade é o mesmo que o faz para a operação de iniciativa privada. A comparação dos valores estimados para aquisição no Anexo 11 daquele documento e os valores de aquisição estimados a partir do investimento anual em equipamentos similares da EIR, apresentado na Tabela 4 da Consulta Pública Nº 2 CNAP, trazidos a valor presente, com a taxa de desconto apresentada para o custo de capital e vida útil de 5 anos com depreciação linear, pode ser assim resumida:

- 2. Custos Unitários estimados para aquisição de itens Estação meteorológica compacta Equipamento de radio comunicação VHF Edital VTMIS Santos R$ 79.466,40 R$ 190.361,13 Diferença para valor orçado no Edital: ZP16 Consulta Pública No 2 CNAP ZP14 ZP12 Observações Equipamento previsto na Normam12 e ignorado na EIR da Consulta Publica No 2 VP na Consulta Publica No 2 pelo FCD para toda a estrutura de TI e Comunicações, da qual os R$ 102.594,61 R$ 64.634,60 R$ 34.882,17 equipamentos VHF (conforme edital) representam uma pequena parcela R$ (87.766,52) R$ (125.726,53) R$ (155.478,96) -46% -66% -82% R$ - R$ - R$ - Nestes poucos itens percebe-se uma abordagem completamente incoerente pelos dois documentos da administração pública por vários motivos. Primeiro, porque apesar da similaridade da função dos equipamentos de comunicação VHF, tanto no VTMIS do Porto de Santos como na Atalaia da Praticagem do Porto de Santos (poderia até se arguir que a demanda sobre as comunicações de uma Atalaia chega ser maior que a de um VTMIS, mas isto não é o objeto desta discussão), os valores orçados para EIR da ZP 16 são 46% menores do que os orçados para o mesmo conjunto de equipamentos que no Edital do VTMIS, observando-se que tais equipamentos serão instalados na mesma região. Ainda, o valor orçado na EIR da ZP 16 é para o conjunto de “TI e comunicações”. Sem querer esgotar os itens que compõem este conjunto de equipamentos e sistemas, mas para se ter uma ideia: comunicações VHF, AIS, servidores, computadores, roteadores, etc. Percebe-se claramente que apesar do valor orçado para o Edital ser superior ao da EIR representa apenas uma fração do conjunto de “TI e comunicações”. Como se isso não bastasse, não há explicação lógica para que o mesmo conjunto de equipamentos e sistemas tenha valores orçados diferentemente entre as EIRs das distintas ZPs, uma vez que ele representa parte dos custos fixos e não variáveis de acordo com o número de manobras. Adicionalmente esta capacidade (equipamentos) deve estar permanentemente disponível, independente de haver manobras ou não. Com mais esta incoerência da metodologia chega-se à absurda diferença de valoração de menos 82% para o conjunto da EIr do qual o equipamento lançado no Edital. Por fim, mas não menos importante, a Estação Meteorológica é uma exigência da NORMAM 12/DPC para as Atalaias e não foi contemplada pela EIR discriminada na consulta pública, assim como vários outros itens da EIR presentes na Consulta Pública Nº 1 e que, inexplicavelmente, foram retirados da EIR.