Análise da Metodologia RRR

•

0 gostou•265 visualizações

Este documento apresenta uma análise técnica da metodologia proposta para calcular o termo RRR na regulação de preços do serviço de praticagem no Brasil. A análise critica três aspectos principais: a falta de acesso aos dados para replicação dos resultados, a inconsistência dos parâmetros estimados ao variar as variáveis ou contexto, e a aplicação direta de parâmetros estimados para os EUA no contexto brasileiro.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Análise da Metodologia RRR

Semelhante a Análise da Metodologia RRR (14)

Mais de Federação Nacional de Práticos

Mais de Federação Nacional de Práticos (17)

Último

Análise da Metodologia RRR

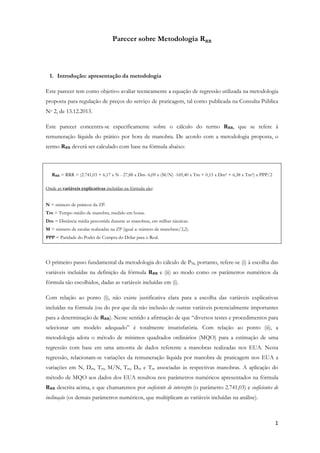

- 1. Parecer sobre Metodologia RRR 1. Introdução: apresentação da metodologia Este parecer tem como objetivo avaliar tecnicamente a equação de regressão utilizada na metodologia proposta para regulação de preços do serviço de praticagem, tal como publicada na Consulta Pública No 2, de 13.12.2013. Este parecer concentra-se especificamente sobre o cálculo do termo RRR, que se refere à remuneração líquida do prático por hora de manobra. De acordo com a metodologia proposta, o termo RRR deverá ser calculado com base na fórmula abaixo: RRR = RRR = (2.741,03 + 6,17 x N - 27,88 x Dm- 6,09 x (M/N) -169,40 x Tm + 0,15 x Dm² + 6,38 x Tm²) x PPP/2 Onde as variáveis explicativas incluídas na fórmula são: N = número de práticos da ZP. Tm = Tempo médio de manobra, medido em horas. Dm = Distância média percorrida durante as manobras, em milhas náuticas. M = número de escalas realizadas na ZP (igual a: número de manobras/2,2). PPP = Paridade do Poder de Compra do Dólar para o Real. O primeiro passo fundamental da metodologia do cálculo de PM, portanto, refere-se (i) à escolha das variáveis incluídas na definição da fórmula RRR e (ii) ao modo como os parâmetros numéricos da fórmula são escolhidos, dadas as variáveis incluídas em (i). Com relação ao ponto (i), não existe justificativa clara para a escolha das variáveis explicativas incluídas na fórmula (ou do por que da não inclusão de outras variáveis potencialmente importantes para a determinação de RRR). Neste sentido a afirmação de que “diversos testes e procedimentos para selecionar um modelo adequado” é totalmente insatisfatória. Com relação ao ponto (ii), a metodologia adota o método de mínimos quadrados ordinários (MQO) para a estimação de uma regressão com base em uma amostra de dados referente a manobras realizadas nos EUA. Nesta regressão, relacionam-se variações da remuneração líquida por manobra de praticagem nos EUA a variações em N, Dm, Tm, M/N, Tm, Dm e Tm associadas às respectivas manobras. A aplicação do método de MQO aos dados dos EUA resultou nos parâmetros numéricos apresentados na fórmula RRR descrita acima, e que chamaremos por coeficiente de intercepto (o parâmetro 2.741,03) e coeficientes de inclinação (os demais parâmetros numéricos, que multiplicam as variáveis incluídas na análise). 1

- 2. A metodologia por MQO é bastante convencional na literatura técnica de identificação de determinantes de salários. De fato, o emprego do MQO é adequado para casos onde desejamos identificar como uma dada variável se altera em média (por exemplo, salários; ou o RRR, neste caso particular) conforme alterações em valores das variáveis explicativas (neste caso particular, N, Dm, Tm, M/N, Tm, Dm e Tm). Contudo, existem três grandes focos de preocupação com relação à execução e robustez da análise que levou à definição dos parâmetros numéricos apresentados na fórmula RRR acima. Este parecer detalha estas preocupações na sequencia. 2. Acesso aos dados, replicação e robustez A preocupação mais imediata e grave refere-se à impossibilidade de os resultados encontrados e divulgados – os parâmetros numéricos descritos na fórmula RRR – serem replicados por terceiros. Uma contribuição empírica deve necessariamente ser perfeitamente replicável de modo a permitir que outros sejam capazes de confirmar a veracidade dos resultados no referido contexto, e que sejam também capazes de realizar testes adicionais sobre a metodologia empregada e sobre as hipóteses testadas. Uma vez que determinada metodologia de investigação estatística é transplantada para uma aplicação em políticas públicas – como é o caso da determinação de RRR – a possibilidade de replicação e da realização de testes adicionais torna-se ainda mais urgente, já que o tempo entre o desenvolvimento e a aplicação da metodologia tende a ser relativamente curto, e as consequências para a sociedade mais imediatas e significativas. Não à toa, tende a existir, por exemplo, um espaço de tempo longo entre o desenvolvimento de um novo medicamento e sua comercialização: é o tempo necessário para que o experimento (a metodologia) seja replicado de diversas formas distintas, testado pela comunidade acadêmica e por agências governamentais. No caso das ciências sociais, qualquer pesquisa empírica em determinantes de salários e condições de mercado de trabalho também requer um ciclo longo de testes, replicação, refutação, aprimoramento, e assim por diante. A praxe em um trabalho empírico em ciências sociais consiste na apresentação não de uma única, mas de uma série de regressões executadas de distintas formas: com variáveis mensuradas de modos distintos, com novas variáveis incluídas/excluídas da análise, com os intervalos de confiança mensurados de modos distintos, e assim por diante. Neste aspecto voltamos a repetir: a simples afirmação de que “diversos testes e procedimentos para selecionar um modelo adequado” foram adotados é totalmente insatisfatória. Em particular, a experiência de qualquer pesquisador em trabalhos empíricos corrobora o fato de que a inclusão ou exclusão de uma variável explicativa em uma regressão pode alterar drasticamente o resultado do exercício. Veremos esse ponto com maiores detalhes na próxima seção. A metodologia proposta apresenta uma única regressão, cujos dados necessários para sua replicação estão indisponíveis a terceiros. Do ponto de vista técnico, absolutamente nada garante a consistência 2

- 3. dos parâmetros encontrados e divulgados na Consulta Pública No. 2. Ou seja, os parâmetros numéricos encontrados podem estar enviesados. A ausência ou não de viés nos parâmetros estimados não pode ser refutada por conta da impossibilidade de acesso aos dados utilizados. 3. Consistência Para ilustrar o problema da consistência, optou-se por realizar um exercício econométrico simples, com base em dados sobre salários de trabalhadores brasileiros. Utilizou-se como base de microdados da Pnad/IBGE de 2012, publicamente disponível no site da instituição. Em primeiro lugar, selecionamos trabalhadores por conta-própria de todo o Brasil e realizamos uma regressão por MQO onde a variável dependente é o rendimento mensal do trabalhador, e a variável explicativa é a cor do trabalhador (mais especificamente, é uma variável que assume o valor 1 no caso de trabalhador de cor branca, e zero no caso de trabalhador não branco). O resultado está reportado na primeira coluna da tabela em anexo. Vemos que o coeficiente estimado para a cor branco é de 1259,86. Isso nos dá o diferencial médio de rendimentos em reais entre brancos e não brancos no Brasil, quando não consideramos na análise nenhuma outra variável explicativa de rendimentos. Importante mencionar o coeficiente de intercepto encontrado: 1491,96. Este coeficiente é análogo ao coeficiente de intercepto de 2.741,03 encontrado na fórmula do RRR acima. Na regressão com dados brasileiros, este valor nos dá o salário médio de não brancos. Ou seja, em média, não brancos ganham R$1491,96, enquanto que brancos ganham R$1491,96 mais o diferencial de R$1259,86, ou seja, R$2752. Agora vamos incluir uma variável adicional na análise: escolaridade dos trabalhadores por contaprópria. Ou seja, vamos realizar uma regressão por MQO onde a nossa variável dependente continua sendo rendimentos, mas agora incluímos duas variáveis explicativas na regressão: cor e escolaridade. Os resultados estão reportados na 2ª coluna da tabela. Em primeiro lugar notamos que o novo coeficiente de brancos é de R$801,85, ou seja, o diferencial continua alto, mas caiu quando comparado ao modelo de regressão da 1ª coluna. O que aconteceu? Na segunda coluna o método por MQO leva em consideração o fato de que os não-brancos tem escolaridade menor que os brancos, e que escolaridade é um determinante importante de rendimentos. Ou seja, parte do diferencial de rendimentos parece não ocorrer devido à cor, mas sim devido a níveis de escolaridade distintos entre brancos e não brancos. Note também que o coeficiente de intercepto agora é negativo: e isso reflete apenas um aspecto técnico do MQO, sem qualquer interpretação econômica mais relevante. Nas três colunas restantes, realizamos a mesma regressão, mas agora selecionamos três amostras distintas: trabalhadores da Bahia, do Rio Grande do Sul e do Rio de Janeiro. Novamente observa-se grande variação nos coeficientes de cor: na Bahia o diferencial de rendimentos chega a R$1071,01 enquanto que no Rio Grande do Sul é de R$538,30, ou seja, a metade. 3

- 4. Esta seção traz algumas mensagens importantes para a avaliação da metodologia RRR. Em primeiro lugar, somos capazes de avaliar a robustez dos resultados publicados (ou seja, quão estáveis são os parâmetros encontrados) apenas se tivermos acesso aos dados, pois assim seria possível checar se os resultados variam ao alterarmos a especificação da regressão. No caso dos dados brasileiros, vimos como um coeficiente pode variar quando incluímos/excluímos uma variável na análise (basta comparar as colunas 1 e 2). Em segundo lugar, ilustramos um caso simples com dados brasileiros onde os coeficientes estimados variam conforme as variáveis incluídas na análise. Em teoria, por exemplo, sabemos que o rendimento dos trabalhadores tende a aumentar com a escolaridade e a experiência do trabalhador, porém os ganhos com experiência tendem a decrescer com o tempo. Ao estimar empiricamente uma equação de salários, trazemos então esta teoria para os dados. Poderíamos também, portanto, ter incluído na análise dos dados brasileiros a experiência do trabalhador no mercado de trabalho. No caso da metodologia RRR, não existe justificativa clara das razões pelas quais foram incluídas as variáveis explicativas N, Dm, Tm, M/N, Tm, Dm e Tm, e das razões pelas quais não foram incluídas outras variáveis (as características do prático, por exemplo), e assim por diante. Eventualmente a inclusão de novas variáveis ou exclusão de uma destas variáveis pode impactar dramaticamente os resultados estimados. No entanto, novamente, sem acesso aos dados estes exercícios não podem ser realizados. Em terceiro lugar, embora não mencionado centralmente nesta seção, métodos distintos de estimação podem gerar intervalos de confiança diferentes para os coeficientes estimados. Este ponto é mais técnico, embora não menos importante. Nos dados brasileiros, por exemplo, trabalhamos com uma amostra grande e utilizamos técnicas que nos permitiram estimar intervalos de confiança dos coeficientes (não reportados na tabela) de modo eficiente (no jargão, usamos estimação de variância robusta à heterocedasticidade). A metodologia proposta não traz nenhuma informação sobre como foi realizada a estimação dos erros-padrão e intervalos de confiança dos coeficientes. Em particular, podemos notar que o erro-padrão da variável Tm reportado anteriormente no Diário Oficial é relativamente alto, e seu p-valor aproxima-se de 0,05. Ou seja, talvez encontremos que o coeficiente estimado para Tm não seja diferente de zero do ponto de vista estatístico caso seu erro-padrão seja estimado de modo eficiente. Por fim, é fundamental compararmos as colunas 3 a 5 da tabela em anexo: em contextos diferentes encontramos coeficientes diferentes. Discutiremos esse ponto em detalhe na próxima seção. 4

- 5. 4. Considerações sobre mercado de trabalho e retorno à qualificação no Brasil As colunas 3 a 5 reportam os resultados de um mesmo exercício (regressão de MQO sobre as mesmas variáveis) aplicado a diferentes contextos (BA, RS e RJ). Observa-se que os coeficientes de cor, escolaridade e de intercepto alteram-se muito ao variarmos o contexto. Na literatura técnica em mercado de trabalho, estes coeficientes devem ser diferentes por refletir características particulares de cada mercado: locais distintos têm trabalhadores e firmas com características distintas, e a escassez relativa de cada característica deve afetar o rendimento do trabalho. Esta ilustração serve como alerta para metodologias que transplantam parâmetros estimados em um determinado contexto (os Estados Unidos, para o caso da proposta apresentada de regulação de preços do serviço de praticagem no Brasil aqui discutida) para serem aplicados em outro. Em particular, a metodologia menciona que os EUA foram escolhidos como região de referência devido ao fato de terem grande fluxo de comércio internacional, um modelo e serviços de praticagem, além de dimensões territoriais, semelhantes aos do caso brasileiro. No entanto, os preços vigentes em um determinado mercado de trabalho, de um determinado país, refletem não apenas as características deste mercado específico, mas também as características da força de trabalho e da demanda das firmas do país em geral. Esta consideração restringe a aplicação da metodologia RRR ao caso brasileiro. Existe no Brasil um alto retorno à qualificação profissional. Ou seja, em um país onde existem poucos trabalhadores qualificados, a qualificação de um trabalhador tende a ser relativamente mais bem remunerada. A aplicação de parâmetros no Brasil estimados para o contexto dos EUA, portanto, estaria comprometida. 5. Comentários finais e síntese Nesta seção final listamos, em síntese, as preocupações de ordem técnica com respeito à metodologia e execução da análise de regressão que resultou na fórmula RRR, termo este fundamental para a determinação dos preços máximos (PM) do serviço de praticagem. a. A determinação de uma relação estatística entre variáveis requer tempo e o exame de várias equações. A metodologia proposta apresenta apenas uma única equação estimada e não justifica claramente a escolha das variáveis utilizadas. Como vimos na ilustração com dados brasileiros, a inclusão ou exclusão de uma variável em determinada regressão pode alterar drasticamente os resultados encontrados. Faltam, portanto, uma justificativa para a escolha das variáveis incluídas e excluídas, assim como testes adicionais sobre os resultados. b. Como agravante, a base de dados utilizada para a elaboração da proposta não está publicamente disponível. Isso restringe completamente a análise da metodologia por terceiros. 5

- 6. c. Por fim, ficou também claro na ilustração que uma metodologia aplicada em contextos distintos pode ter resultados diferentes. Aplicar ao caso brasileiro parâmetros de uma fórmula estimados para os Estados Unidos parece arbitrário uma vez que os mercados de trabalho nos dois países são completamente distintos. Em particular, no Brasil, a escassez de mão-de-obra qualificada tende em geral a elevar o prêmio por qualificação: ou seja, profissões onde se requer qualificação, como é o caso dos práticos, tendem a ser mais bem remuneradas no Brasil do que em países onde a qualificação é mais homogeneamente distribuída na força de trabalho. Anexo – Tabela com Regressões por MQO para o Mercado de Trabalho Brasileiro Cada coluna reporta uma regressão por MQO. Em todas utilizou-se a mesma variável dependente: rendimento do trabalhador (1) (3) (4) (5) 1.259,86 801,854 1.071,01 538,305 898,806 (53,371)*** (49,199)*** (190,221)*** (123,289)*** (137,827)*** 224,518 228,626 263,386 232,684 (6,347)*** Cor: branco (2) (17,493)*** (24,477)*** (25,500)*** Escolaridade Intercepto 1.491,96 -234,335 -463,528 -487,608 -530,401 (36,581)*** (46,921)*** (111,565)*** (207,101)** (206,490)** 26.414 0,069 Brasil 1.918 0,163 Bahia 2.172 0,089 Rio Grande do Sul 1.883 0,085 Rio de Janeiro Observações 26.414 R2 0,021 Amostra Brasil Erros-padrão estimados entre parênteses. *** p<0,01, ** p<0,05, * p<0,1 6