Rückstellungen

•

0 gostou•117 visualizações

Was ist Rückstellungen in der Buchhaltung - kleine Intro

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Rückstellungen

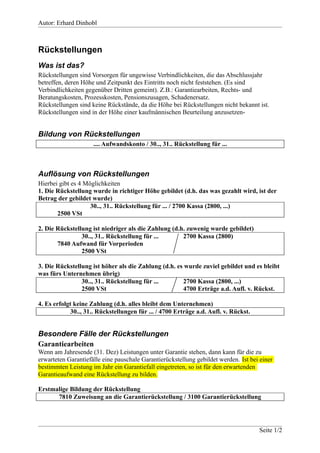

- 1. Autor: Erhard Dinhobl Rückstellungen Was ist das? Rückstellungen sind Vorsorgen für ungewisse Verbindlichkeiten, die das Abschlussjahr betreffen, deren Höhe und Zeitpunkt des Eintritts noch nicht feststehen. (Es sind Verbindlichkeiten gegenüber Dritten gemeint). Z.B.: Garantiearbeiten, Rechts- und Beratungskosten, Prozesskosten, Pensionszusagen, Schadenersatz. Rückstellungen sind keine Rückstände, da die Höhe bei Rückstellungen nicht bekannt ist. Rückstellungen sind in der Höhe einer kaufmännischen Beurteilung anzusetzen- Bildung von Rückstellungen .... Aufwandskonto / 30.., 31.. Rückstellung für ... Auflösung von Rückstellungen Hierbei gibt es 4 Möglichkeiten 1. Die Rückstellung wurde in richtiger Höhe gebildet (d.h. das was gezahlt wird, ist der Betrag der gebildet wurde) 30.., 31.. Rückstellung für ... / 2700 Kassa (2800, ...) 2500 VSt 2. Die Rückstellung ist niedriger als die Zahlung (d.h. zuwenig wurde gebildet) 30.., 31.. Rückstellung für ... 2700 Kassa (2800) 7840 Aufwand für Vorperioden 2500 VSt 3. Die Rückstellung ist höher als die Zahlung (d.h. es wurde zuviel gebildet und es bleibt was fürs Unternehmen übrig) 30.., 31.. Rückstellung für ... 2700 Kassa (2800, ...) 2500 VSt 4700 Erträge a.d. Aufl. v. Rückst. 4. Es erfolgt keine Zahlung (d.h. alles bleibt dem Unternehmen) 30.., 31.. Rückstellungen für ... / 4700 Erträge a.d. Aufl. v. Rückst. Besondere Fälle der Rückstellungen Garantiearbeiten Wenn am Jahresende (31. Dez) Leistungen unter Garantie stehen, dann kann für die zu erwarteten Garantiefälle eine pauschale Garantierückstellung gebildet werden. Ist bei einer bestimmten Leistung im Jahr ein Garantiefall eingetreten, so ist für den erwartenden Garantieaufwand eine Rückstellung zu bilden. Erstmalige Bildung der Rückstellung 7810 Zuweisung an die Garantierückstellung / 3100 Garantierückstellung Seite 1/2

- 2. Autor: Erhard Dinhobl Im darauffolgenden Jahr wird wieder eine Garantierückstellung gebildet bzw. nur angeglichen Ist die im Vorjahr gebildete Garantierückstellung kleiner als die gebrauchte wird die Differenz von der heurigen zur vorjährigen einfach wieder als Aufwand verbucht 7810 Zuweisung an die Garantierückstellung / 3100 Garantierückstellung Ist die im Vorjahr gebildete Garantierückstellung größer als die gebrauchte wird die Differenz von der vorjährigen zur heurigen einfach als Erlöse verbucht 3100 Garantierückstellung / 4700 Erträge a.d. Aufl. v. Rückstellungen Abfertigungsrückstellung Eine Abfertigungsrückstellung wird in der Höhe bis zu 50% des Betrages, der den Arbeitnehmern bei Auflösen des Dienstverhältnisses ausbezahlt wird, gebildet. Erstmalige Bildung der Rückstellung 6420 Zuweisung an die Abfertigungsrückstellung / 3000 Abfertigungsrückstellung Wie bei den Garantierückstellungen wird im Folgejahr das Konto angeglichen Ist die im Vorjahr gebildete Rückstellung kleiner als die gebrauchte wird die Differenz von der heurigen zur vorjährigen einfach wieder als Aufwand verbucht 6420 Zuweisung an die Abfertigungsrückstellung / 3000 Abfertigungsrückstellung Ist die im Vorjahr gebildete Rückstellung größer als die gebrauchte wird die Differenz von der vorjährigen zur heurigen einfach als Erlöse verbucht 3000 Abfertigungsrückstellungen / 4700 Erträge a.d. Aufl. v. Rückstellungen Wird eine Abfertigung bezahlt: 6400 (6410) Abfert. Aufw. f. Arbeiter 2700 Kassa (Angestellte) 3540 Verbindlichkeiten FA Anmerkung: An das FA wird die Lohnsteuer bezahl Seite 2/2