Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Vendas no varejo e IBC-Br de setembro no foco

Semelhante a Vendas no varejo e IBC-Br de setembro no foco (20)

Mais de Banco Pine

Mais de Banco Pine (20)

Vendas no varejo e IBC-Br de setembro no foco

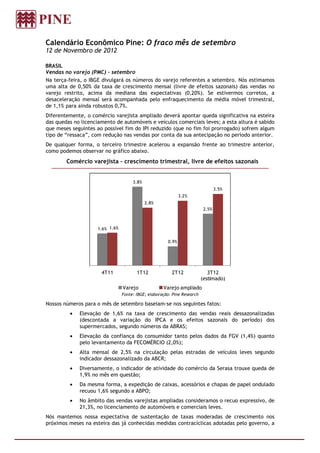

- 1. Calendário Econômico Pine: O fraco mês de setembro 12 de Novembro de 2012 BRASIL Vendas no varejo (PMC) - setembro Na terça-feira, o IBGE divulgará os números do varejo referentes a setembro. Nós estimamos uma alta de 0,50% da taxa de crescimento mensal (livre de efeitos sazonais) das vendas no varejo restrito, acima da mediana das expectativas (0,20%). Se estivermos corretos, a desaceleração mensal será acompanhada pelo enfraquecimento da média móvel trimestral, de 1,1% para ainda robustos 0,7%. Diferentemente, o comércio varejista ampliado deverá apontar queda significativa na esteira das quedas no licenciamento de automóveis e veículos comerciais leves; a esta altura é sabido que meses seguintes ao possível fim do IPI reduzido (que no fim foi prorrogado) sofrem algum tipo de “ressaca”, com redução nas vendas por conta da sua antecipação no período anterior. De qualquer forma, o terceiro trimestre acelerou a expansão frente ao trimestre anterior, como podemos observar no gráfico abaixo. Comércio varejista – crescimento trimestral, livre de efeitos sazonais 3.8% 3.5% 3.2% 2.8% 2.5% 1.6% 1.6% 0.9% 4T11 1T12 2T12 3T12 (estimado) Varejo Varejo ampliado Fonte: IBGE; elaboração: Pine Research Nossos números para o mês de setembro baseiam-se nos seguintes fatos: • Elevação de 1,6% na taxa de crescimento das vendas reais dessazonalizadas (descontada a variação do IPCA e os efeitos sazonais do período) dos supermercados, segundo números da ABRAS; • Elevação da confiança do consumidor tanto pelos dados da FGV (1,4%) quanto pelo levantamento da FECOMÉRCIO (2,0%); • Alta mensal de 2,5% na circulação pelas estradas de veículos leves segundo indicador dessazonalizado da ABCR; • Diversamente, o indicador de atividade do comércio da Serasa trouxe queda de 1,9% no mês em questão; • Da mesma forma, a expedição de caixas, acessórios e chapas de papel ondulado recuou 1,6% segundo a ABPO; • No âmbito das vendas varejistas ampliadas consideramos o recuo expressivo, de 21,3%, no licenciamento de automóveis e comerciais leves. Nós mantemos nossa expectativa de sustentação de taxas moderadas de crescimento nos próximos meses na esteira das já conhecidas medidas contracíclicas adotadas pelo governo, a

- 2. perspectiva positiva da massa real de salários, o consequente crescimento do crédito (ainda que desacelerando para taxas nominais de 15% ao ano) e a consolidação da perspectiva de redução da inadimplência PF. IGP – 10 – novembro Esperamos deflação do IGP-10 de novembro, vindo de +0,42% para -0,20% e acompanhada de desaquecimento na leitura anual. Como argumentamos anteriormente, há 6 meses temos observado sua aceleração de forma continua e, em boa parte, na esteira da alta nos bens agropecuários. Esta melhora é importante para a dinâmica futura dos preços ao consumidor cuja elevação nos alimentos tem pressionado no curto prazo. Para os próximos IGPs a deflação deverá perder força na esteira da recuperação dos IPAs. De forma análoga e com alguma defasagem os IPCs já atingiram seu pico e passam a desacelerar nas próximas semanas. Sendo assim, tanto o IGP-M quanto o IGP-DI deste mês deverão ficar acima do IGP-10, fechando o mês com variações mais perto de 0,20%-0,30%. Índice de atividade do Banco Central (IBC-Br) – setembro Se a Pesquisa Mensal do Comércio confirmar nossa estimativa de vendas no varejo restrito, o IBC-Br de setembro, a ser divulgado ao longo da semana, deverá apresentar recuo de 0,5% frente ao mês anterior (série dessazonalizada), correspondente a uma elevação de 1,0% em relação ao mesmo período de 2011. Com isso, a média móvel de três meses passaria de 0,7% para em 0,3%. Além da alta estimada de 0,5% na PMC, consideramos as quedas de 0,6% e 3,8% na produção de bens de transformação e de insumos típicos da construção civil e a alta de 0,4% na carga de energia verificada em setembro segundo a ONS. O fechamento dos números de setembro desses indicadores implica a nossa estimativa de crescimento real do PIB no 3T12 (t/t dessazonalizado) próximo a 1,1%, ainda acima do crescimento observado no 2T12, mas consistente com a fraca expansão real de 1,4% em 2012. PIB e IBC-Br – crescimento trimestral, livre de efeitos sazonais 1.4% 1.1% 0.7% 0.5% 0.4% 0.1% 0.1% 0.0% 4T11 1T12 2T12 3T12 (estimados) IBC-Br (% t/t) PIB (% t/t) Fonte: BC; elaboração: Pine Research Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine

- 3. Horário Projeções Data País Período Evento Consenso Anterior local Pine - Brasil setembro IBC-Br (% m/m dessaz.) -0,5% -0,5% 1,0% - Brasil setembro IBC-BR (% a/a) 1,0% 0,8% 2,7% - Brasil outubro Caged - 87.500 150.334 12-nov - EUA Feriado: Mercados Fechados - - - Segunda 09:00 OCDE novembro Indicadores antecedentes - - - 14:00 Z. do Euro - Encontro dos Min. Finanças - - - 13-nov 08:00 Alemanha novembro Confiança na economia (ZEW) - - -11,50 Terça 08:00 Itália - Leilão de títulos - - - 09:00 Brasil setembro Vendas no varejo (% m/m dessaz.) 0,5% 0,2% 0,2% 09:00 Brasil setembro Venda no varejo (% a/a) 9,0% 8,7% 10,1% 17:00 EUA outubro Resultado fiscal - -USD 125B -USD 75B 14-nov 08:00 Itália - Leilão de títulos - - - Quarta 08:00 Brasil novembro IGP-10 -0,20% -0,2% 0,42% 08:00 Z. do Euro setembro Produção industrial (% m/m) - -2,0% 0,6% 08:00 Z. do Euro setembro Produção industrial (% a/a) - -2,2% -2,9% 11:30 EUA outubro Preços ao produtor (% m/m) - 0,1% 1,1% 11:30 EUA outubro Preços ao produtor (% a/a) - 2,7% 2,1% 11:30 EUA outubro Preços ao produtor - Núcleo (% a/a) - 2,5% 2,3% 11:30 EUA outubro Vendas no varejo (% m/m) - -0,1% 1,1% 12:30 Brasil semanal Fluxo cambial - - - 13:00 EUA outubro Estoques empresariais (% m/m) - 0,4% 0,6% 17:00 EUA - Ata do FOMC - - - 15-nov - Brasil Feriado: Mercados Fechados - - - Quinta 07:00 Z. do Euro novembro Relatório mensal BCE - - - 08:00 Z. do Euro outubro Preços ao consumidor (% m/m) - 0,2% 0,7% 08:00 Z. do Euro 3T12 PIB (% t/t) - -0,1% -0,2% 08:00 Z. do Euro 3T12 PIB (% a/a) - -0,6% -0,5% 11:30 EUA outubro Preços ao consumidor (% m/m) - 0,1% 0,6% 11:30 EUA outubro Preços ao consumidor (% a/a) - 2,2% 2,0% 11:30 EUA outubro Preços ao consumidor - Núcleo (% a/a) - 2,0% 2,0% 11:30 EUA outubro Preços ao consumidor - Núcleo (% a/a) - 2,0% 2,0% 11:30 EUA novembro Sondagem industrial - Fed NY - -6,70 -6,16 11:30 EUA semanal Pedidos de auxílio desemprego - 375K 355K 13:00 EUA novembro Sondagem industrial - Fed Filadélfia - 2,30 5,70 16-nov 08:00 Z. do Euro setembro Balança comercial - - EUR 9,9B Sexta 12:00 EUA setembro Fluxo de capital estrangeiro - - USD 91B 12:15 EUA setembro Produção industrial (% m/m) - 0,2% 0,4% 12:15 EUA setembro Utilização da capacidade - 78,3% 78,3%

- 4. Disclaimers Informações relevantes 1. Estes comentários e recomendações foram elaborados pelo Banco Pine S.A. (“Banco Pine”) Estes comentários e recomendações possuem caráter informativo, têm como único propósito fornecer informações e não constituem, nem devem ser interpretados como oferta ou solicitação de compra ou venda de qualquer instrumento financeiro ou de participação em qualquer estratégia de negócios específica, qualquer que seja a jurisdição. As informações contidas nestes comentários e recomendações são consideradas confiáveis na data da divulgação destes comentários e recomendações e foram obtidas a partir de qualquer das seguintes fontes: (i) fontes indicadas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; (iv) base de dados do Banco Pine. O Banco Pine não declara ou garante, de forma expressa ou implícita, a integridade, confiabilidade ou exatidão de tais informações. Estes comentários e recomendações não são declarações completas ou resumos dos valores mobiliários, mercados ou desenvolvimentos aqui abordados. As opiniões, estimativas e projeções expressas nestes comentários e recomendações refletem o atual julgamento do analista de investimento responsável pelo conteúdo destes comentários e recomendações na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. Da mesma forma, as cotações e disponibilidades dos instrumentos financeiros são meramente indicativas e sujeitas a alterações sem aviso prévio. O Banco Pine não está obrigado a atualizar, modificar ou corrigir estes comentários e recomendações, nem informar o leitor sobre tais alterações. 2. Os analistas de investimento responsáveis pela elaboração destes comentários e recomendações certificam que as opiniões expressas nestes comentários e recomendações refletem de forma precisa e exclusiva suas visões e opiniões pessoais a respeito de toda e qualquer empresa analisada ou seus valores mobiliários e foram produzidas de forma independente e autônoma. Uma vez que as opiniões pessoais dos analistas de investimento podem ser divergentes entre si, o Banco Pine pode ter publicado ou vir a publicar outros comentários e recomendações que não apresentem uniformidade e/ou apresentem diferentes conclusões em relação às informações fornecidas nestes comentários e recomendações. Os analistas de investimento declaram que não mantêm qualquer vínculo com qualquer indivíduo que mantenha relações comerciais de qualquer natureza com as empresas analisadas nestes comentários e recomendações e que não recebe qualquer remuneração por serviços prestados, nem mantêm relações comerciais com empresas ou pessoa natural ou jurídica, fundo ou universalidade de direitos, que represente os interesses das empresas analisadas nestes comentários e recomendações. O analista de investimento, seu cônjuge ou companheiro não detém, direta ou indiretamente, posições em valores mobiliários emitidos pelas empresas analisadas nestes comentários e recomendações em sua carteira de investimentos pessoal, não têm interesse financeiro e não estão pessoalmente envolvidos na aquisição, alienação ou intermediação de tais valores no mercado. O analista de investimento, seu cônjuge ou companheiro não atua como administrador, diretor ou membro do conselho consultivo das empresas analisadas nestes comentários e recomendações. 3. A remuneração do analista de investimento é determinada pelos diretores do Banco Pine. Como todos os funcionários do Banco Pine e suas empresas afiliadas, a remuneração dos analistas de investimento é influenciada pelo resultado geral desta(s) companhia(s). Sendo assim, a remuneração do analista de investimento pode ser considerada indiretamente relacionada a estes comentários e recomendações, entretanto o analista de investimento responsável pelo conteúdo destes comentários e recomendações garante que nenhuma parcela de sua remuneração esteve, está ou estará, direta ou indiretamente, relacionada a quaisquer recomendações ou opiniões específicas contidas nestes comentários e recomendações ou ligada a precificação de quaisquer dos valores mobiliários discutidos nestes comentários e recomendações. 4. O Banco Pine, suas controladas, seus controladores ou sociedades sob controle comum podem possuir participação acionária, direta ou indireta, igual ou superior a 5% (cinco por cento) do capital social das empresas analisadas nestes comentários e recomendações, e podem estar envolvidas na aquisição, alienação ou intermediação de tais valores no mercado. O Banco Pine, suas controladas, seus controladores ou sociedades sob controle comum declaram que recebem, ou pretendem receber,remuneração por serviços prestados para as empresas analisadas nestes comentários e recomendações ou para pessoas a ela ligadas. 5. Os instrumentos financeiros discutidos nestes comentários e recomendações podem não ser adequados para todos os investidores. Estes comentários e recomendações não levam em consideração os objetivos de investimento, situação financeira ou necessidades específicas de qualquer investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento baseada nas informações contidas nestes comentários e recomendações. Caso um instrumento financeiro seja expresso em uma moeda que não a do investidor, uma alteração nas taxas de câmbio pode impactar adversamente o preço, valor ou rentabilidade do instrumento financeiro e o leitor destes comentários e recomendações assume quaisquer riscos de câmbio. A rentabilidade de instrumentos financeiros pode apresentar variações e seu preço ou valor pode, direta ou indiretamente, aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros, e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita nestes comentários e recomendações em relação a desempenhos futuros. O Grupo Pine se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização destes comentários e recomendações ou de seu conteúdo. 6. Estes comentários e recomendações não podem ser reproduzidos ou redistribuídos para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito do Banco Pine. Informações adicionais sobre os instrumentos financeiros discutidos nestes comentários e recomendações estão disponíveis sob consulta. Certificação de analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados de acordo com a regulamentação brasileira.