Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Destaque

Destaque (20)

Semelhante a Certingresos1

Semelhante a Certingresos1 (20)

Mais de iejcg

Mais de iejcg (20)

Certingresos1

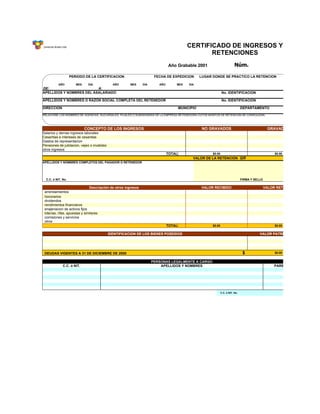

- 1. CERTIFICADO DE INGRESOS Y Comercial Andes Ltda RETENCIONES Núm. Año Grabable 2001 PERIODO DE LA CERTIFICACION FECHA DE EXPEDICION LUGAR DONDE SE PRACTICO LA RETENCION AÑO MES DIA AÑO MES DIA AÑO MES DIA DE: A: APELLIDOS Y NOMBRES DEL ASALARIADO No. IDENTIFICACION APELLIDOS Y NOMBRES O RAZON SOCIAL COMPLETA DEL RETENEDOR No. IDENTIFICACION DIRECCION MUNICIPIO DEPARTAMENTO RELACIONE LOS NOMBRES DE AGENCIAS, SUCURSALES, FILIALES O SUBSIDIARIAS DE LA EMPRESA RETENEDORA CUYOS MONTOS DE RETENCION SE CONSOLIDAN NO GRAVADOS GRAVADOS CONCEPTO DE LOS INGRESOS Salarios y demas ingresos laborales Cesantias e intereses de cesantias Gastos de representacion Pensiones de jubilacion, vejez o invalidez otros ingresos TOTAL $0.00 $0.00 VALOR DE LA RETENCION GR APELLIDOS Y NOMBRES COMPLETOS DEL PAGADOR O RETENEDOR C.C. ó NIT. No. FIRMA Y SELLO Descripción de otros ingresos VALOR RECIBIDO VALOR RETENIDO arrendamientos honorarios dividendos rendimientos financieros enajenacion de activos fijos loterias, rifas, apuestas y similares comisiones y servicios otros TOTAL $0.00 $0.00 IDENTIFICACION DE LOS BIENES POSEIDOS VALOR PATRIMONIAL $ $0.00 DEUDAS VIGENTES A 31 DE DICIEMBRE DE 2000 PERSONAS LEGALMENTE A CARGO C.C. ó NIT. APELLIDOS Y NOMBRES PARENTESCO C.C. ó NIT. No.

- 2. ESOS Y RETENCION A C A C MENTO LIDAN GRAVADOS $0.00 LLO VALOR RETENIDO $0.00 VALOR PATRIMONIAL $0.00 PARENTESCO

- 3. INSTRUCCIONES DE DILIGENCIAMIENTO I. ASALARIADOS NO OBLIGADOS A DECLARAR No están obligados a presentar declaración de renta y complementarios, los asalariados cuyos ingresos brutos provengan por lo 1o. Que el patrimonio bruto a 31 de Diciembre de 2000 no exceda de ciento cincuenta y cinco millones quinientos mil pesos ($ 2o. Que no sean responsables del impuesto sobre las ventas. 3o. Que el asalariado no haya obtenido durante el año gravable 2000, ingresos totales superiores a ochenta millones ochocie NOTA N. 1 Dentro de los ingresos que sirven de base para efectuar el computo a que se refiere el párrafo 1 y el numeral 3 de este punto I, NOTA N. 2 Para todos los efectos, dentro de los ingresos originados en la relación laboral o legal y reglamentaria, se entienden incorporada Si usted cumple los anteriores requisitos, diligencie la sección inferior de la presente certificación correspondiente a los quot;DATOS 1.CONCEPTO DE OTROS INGRESOS 2.TIPO E IDENTIFICACION DE LOS BIENES POSEIDOS 3.PERSONAS A CARGO: IMPORTANTE: Al estar debidamente diligenciado por el empleador y el asalariado, el quot;CERTIFICADO DE INGRESOS Y RETENCIONESquot; sustit EL IMPUESTO DE LOS ASALARIADOS NO DECLARANTES ES IGUAL A LAS RETENCIONES. El impuesto de renta y ganancia ocasional a cargo de los asalariados no obligados a presentar declaración de renta y compleme II. ASALARIADOS OBLIGADOS A DECLARAR Cuando su situación particular no se ajuste a uno cualquiera de los requisitos anotados en el numeral I, usted está obligado Conserve este CERTIFICADO como soporte de su declaración de renta, la Administración de Impuestos y Aduanas Nacionales APROBADO POR LA DIRECCiON DE IMPUESTOS Y ADUANAS NACIONALES, SEGÚN RESOLUCION No. 10831 DEL 28 DE www.legis.com.co

- 4. sos brutos provengan por lo menos en un 80% de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando respe ones quinientos mil pesos ($ 155.500.000). ochenta millones ochocientos mil pesos ($ 80.800.000). l numeral 3 de este punto I, no deben incluirse los correspondientes a la enajenación de activos fijos, ni los provenientes de loterías, rifas, ap ia, se entienden incorporadas las pensiones de jubilación, vejez, invalidez y muerte. rrespondiente a los quot;DATOS A CARGO DEL ASALARIADOquot;, discriminando la información allí solicitada, así: S Y RETENCIONESquot; sustituye para todos los efectos legales, la declaración de renta y complementarios. aración de renta y complementarios, es el total de las retenciones en la fuente por todo concepto a los pagos o abonos en cuenta realizados meral I, usted está obligado a presentar declaración de renta y complementarios. Por lo tanto, no debe diligenciar la sección inferior del cert stos y Aduanas Nacionales podrá exigirlo. CION No. 10831 DEL 28 DE DICIEMBRE DE 2000

- 5. ria, siempre y cuando respecto al a–o gravable 2000 cumplan los siguientes requisitos adicionales: enientes de loterías, rifas, apuestas y similares. bonos en cuenta realizados durante el año gravable 2000 y que constan frente al código GR del presente certificado. Por lo tanto, los asalar ar la sección inferior del certificado denominada quot;DATOS A CARGO DEL ASALARIADOquot;.

- 6. cado. Por lo tanto, los asalariados no pueden ni deben presentar declaración de renta con el propósito de solicitar el saldo a favor por los va

- 7. r el saldo a favor por los valores retenidos. Las declaraciones tributarias presentadas por los no obligados a declarar no producirán efecto l

- 8. clarar no producirán efecto legal alguno.