Recomendados

Mais conteúdo relacionado

Semelhante a Bazele contabilitatii seminarii

Semelhante a Bazele contabilitatii seminarii (10)

Mais de anad1979

Bazele contabilitatii seminarii

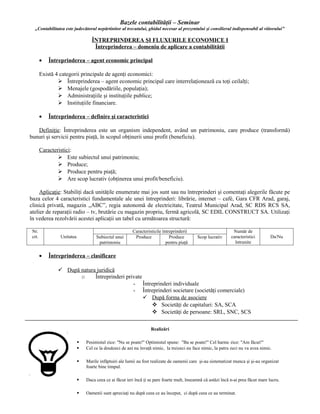

- 1. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” ÎNTREPRINDEREA ŞI FLUXURILE ECONOMICE I Întreprinderea – domeniu de aplicare a contabilităţii • Întreprinderea – agent economic principal Există 4 categorii principale de agenţi economici: Întreprinderea – agent economic principal care interrelaţionează cu toţi ceilalţi; Menajele (gospodăriile, populaţia); Administraţiile şi instituţiile publice; Instituţiile financiare. • Întreprinderea – definire şi caracteristici Definiţie: Întreprinderea este un organism independent, având un patrimoniu, care produce (transformă) bunuri şi servicii pentru piaţă, în scopul obţinerii unui profit (beneficiu). Caracteristici: Este subiectul unui patrimoniu; Produce; Produce pentru piaţă; Are scop lucrativ (obţinerea unui profit/beneficiu). Aplicaţie: Stabiliţi dacă unităţile enumerate mai jos sunt sau nu întreprinderi şi comentaţi alegerile făcute pe baza celor 4 caracteristici fundamentale ale unei întreprinderi: librărie, internet – café, Gara CFR Arad, garaj, clinică privată, magazin „ABC”, regia autonomă de electricitate, Teatrul Municipal Arad, SC RDS RCS SA, atelier de reparaţii radio – tv, brutărie cu magazin propriu, fermă agricolă, SC EDIL CONSTRUCT SA. Utilizaţi în vederea rezolvării acestei aplicaţii un tabel cu următoarea structură: Nr. Caracteristicile întreprinderii Număr de crt. Unitatea Subiectul unui Produce Produce Scop lucrativ caracteristici Da/Nu patrimoniu pentru piaţă întrunite • Întreprinderea – clasificare După natura juridică o Întreprinderi private - Întreprinderi individuale - Întreprinderi societare (societăţi comerciale) După forma de asociere Societăţi de capitaluri: SA, SCA Societăţi de persoane: SRL, SNC, SCS Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 2. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” o Întreprinderi publice şi semipublice: RA După dimensiunea economică o Întreprinderi mici o Întreprinderi mici şi mijlocii (IMM – uri) o Întreprinderi mari şi foarte mari După domeniul de activitate o Întreprinderi cu activitate specializată (profil unic) - Întreprinderi industriale - Întreprinderi comerciale - Întreprinderi agricole - Întreprinderi de servicii o Întreprinderi cu activităţi multiple (integrate, combinate) După sectorul în care acţionează o Întreprinderi din sectorul primar: agricultură, silvicultură, industrie extractivă o Întreprinderi din sectorul secundar: industrie, construcţii o Întreprinderi din sectorul terţiar: comerţ, transport, turism, servicii Aplicaţie: Clasificaţi după criteriile cunoscute următoarele întreprinderi: librărie, clinică privată, regia autonomă de electricitate, SC RCS RDS SA, brutărie cu magazin propriu, fermă agricolă, SC EDIL CONSTRUCT SA. Utilizaţi în vederea rezolvării acestei aplicaţii un tabel cu următoarea structură: Clasificare după: Nr. crt. Întreprinderea Natura Dimensiunea Domeniul de Sectorul în care juridică economică activitate acţionează Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 3. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” ÎNTREPRINDEREA ŞI FLUXURILE ECONOMICE II Fuxurile economice şi influenţa lor asupra întreprinderii • Flux economic – concept Activitate economică – multitudine de operaţii economice Operaţii economice – multitudine de fluxuri economice Fluxuri economice – mişcări de valori Fluxuri economice Operaţii economice Activitate economică • Flux economic – clasificare După zona de producere în raport cu întreprinderea Fluxuri externe – între întreprindere şi partenerii săi din amonte sau aval în cadrul ciclului economic După natura operaţiilor şi valorilor fluxurilor Fluxuri reale – mişcări de bunuri şi servicii Fluxuri cvasireale – prestaţii ale factorilor de producţie, ale statului sau instituţiilor financiare Fluxuri financiare – plata contravalorii fluxurilor reale şi cvasireale Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 4. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Observaţie: Fluxurile externe sunt întotdeauna dublu reprezentate: un flux real sau cvasireal + un flux financiar de sens opus! Fluxuri interne – în interiorul întreprinderii, generate de activitatea sa Fluxuri reale Fluxuri financiare Fluxuri de transformare economică a valorii interne Fluxuri de deprecieri (pierderi) ireversibile Schema dezvoltată a fluxurilor externe AMONTE AVAL Furnizori de bunuri FR bunuri contravaloare FF Furnizori de servicii FR servicii contravaloare FF Personalul muncă FCR salarii FF bunuri, servicii FR Î Clienţi contravaloare FF Statul prestaţii publice FCR impozite, taxe FF Bănci şi alţi prestaţii financ. FCR creditori dob., comisioane FF Întreprinzători şi capital FCR investitori profit, pierdere FF Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 5. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” • Flux economic – influenţă asupra patrimoniului şi rezultatelor întreprinderii Influenţă asupra patrimoniului → cresc / scad bunurile, drepturile (crenţele), obligaţiile (datoriile) Influenţă asupra rezultatelor → cresc / scad veniturile, cheltuielile, rezultatul R = V – C; R-rezultat; V-venituri; C-cheltuieli; R pozitiv – profit; R negativ – pierdere Aplicaţie: Realizaţi schema fluxurilor economice determinate de operaţiile de mai jos, caracterizaţi fluxurile respective, analizaţi modificările patrimoniale pe care acestea le provoacă şi calculaţi cheltuielile, veniturile şi rezultatul generat în cazul următoarei întreprinderi industriale: 1). Aprovizionarea cu materii prime şi materiale de la alte întreprinderi la cost de achiziţie de 3.000 RON. 2). Consumul, în atelierul de producţie, a materiilor prime şi materialelor de la punctul 1). şi obţinerea de produse finite. 3). Calculul de salarii pentru munca prestată de personalul întreprinderii în valoare de 2.000 RON. 4). Vânzarea produselor finite unei alte întreprinderi la preţ de vânzare de 6.000 RON. 5). Plata furnizorului de la punctul 1). şi a salariilor de la punctul 3). 6). Încasarea contravalorii produselor vândute la punctul 4). ÎNTREPRINDEREA ŞI FLUXURILE ECONOMICE II Fuxurile economice şi influenţa lor asupra întreprinderii Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 6. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Aplicaţie: Realizaţi schema fluxurilor economice determinate de operaţiile de mai jos, caracterizaţi fluxurile respective, analizaţi modificările patrimoniale pe care acestea le provoacă şi calculaţi cheltuielile, veniturile şi rezultatul generat în cazul următoarei întreprinderi industriale: 1). Aprovizionarea cu materii prime de la o întreprindere comercială în sumă de 4.000 RON. 2). Transferul materiilor prime din atelierul „Preluare” în atelierul „Prelucrare”. 3). Transportul de numerar de la casieriile filialelor la casieria sediului central al întreprinderii. 4). Contractarea unui credit bancar în valoare de 8.000 RON. 5). Plata contravalorii materiilor prime. 6). Plata dobânzii aferente creditului bancar în sumă de 2.000 RON. 7). Vânzarea de produse finite unei întreprinderi comerciale în sumă de 4.500 RON. 8). Încasarea contravalorii produselor finite vândute. Aplicaţie: Realizaţi schema fluxurilor economice determinate de operaţiile de mai jos, caracterizaţi fluxurile respective, analizaţi modificările patrimoniale pe care acestea le provoacă şi calculaţi cheltuielile, veniturile şi rezultatul generat în cazul următoarei întreprinderi comerciale: 1). Deschiderea unui cont bancar pentru care se percepe un comision de 100 RON. 2). Aprovizionarea cu mărfuri de la furnizori, în valoare de 300 RON. 3). Transportul mărfurilor de la depozitul firmei la magazinele acesteia. 4). Plata comisionului de 100 RON aferent deschiderii contului bancar. 5). Plata furnizorului de mărfuri. 6). Vânzarea de mărfuri, la clienţi, în valoare de 700 RON. 7). Încasarea contravalorii mărfii vândute la clienţi. 8). Transportul numerarului încasat de la magazine la sediul central al firmei. Aplicaţie: Realizaţi schema fluxurilor economice determinate de operaţiile de mai jos, caracterizaţi fluxurile respective, analizaţi modificările patrimoniale pe care acestea le provoacă şi calculaţi cheltuielile, veniturile şi rezultatul generat în cazul următoarei întreprinderi de servicii: 1). Înregistrarea unei taxe către stat în sumă de 1.000 RON. 2). Aprovizionarea cu bunuri, de la o firmă comercială, în valoare de 8.000 RON. 3). Plata contravalorii bunurilor 4). Înregistrarea unui volum al salariilor de 4.000 RON. 5). Plata salariilor. 6). Plata taxei către stat. 7). Prestarea unui serviciu, către o întreprindere industrială, în valoare de 1.000 RON. 8). Încasarea, în numerar, a contravalorii serviciului prestat. OBIECTUL ŞI PRINCIPIILE CONTABILITĂŢII I Definiţia şi caracteristicile obiectului contabilităţii • Obiectul contabilităţii – definiţie Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 7. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Obiectul contabilităţii reprezintă reflectarea în expresie bănească a imaginii fidele asupra situaţiei patrimoniului şi rezultatelor întreprinderii cu scopul furnizării de informaţii utile ansamblului de utilizatori care urmează să ia decizii economice. • Obiectul contabilităţii – prezentare schematică Modul de cuantificare şi Reflectarea în redare a expresie bănească informaţiilor Obiectivul de bază al a imaginii contabilităţii fidele asupra Materia supusă înregistrării situaţiei şi patrimoniului rezultatelor Unitatea organizatorică întreprinderii principală unde se ţine ctb. Destinatarii în scopul furnizării informaţiilor de inf. utile contabile ansamblului utiliz. pt. luarea deciziilor • Obiectul contabilităţii – caracteristici 1). Modul de cuantificare şi redare a informaţiilor contabile – reflectarea în expresie bănească; 2). Principalul obiectiv al contabilităţii – imaginea fidelă asupra patrimoniului şi rezultatelor; 3). Materia supusă înregistrării – patrimoniul şi rezultatele întreprinderii; 4). Domeniul organizatoric în care se conduce contabilitatea – întreprinderea; 5). Destinatarii informaţiilor contabile – utilizatorii. Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 8. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Aplicaţie: Analizaţi comparativ definiţia obiectului contabilităţii formulată la cursul de „Bazele contabilităţii” cu cea cuprinsă în Legea contabilităţii (articolul 12, alineatul 1 din Legea nr. 82/1991). Menţionaţi şi comentaţi în scris asemănările şi deosebirile dintre cele două definiţii: „Obiectul contabilităţii patrimoniului îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile, inclusiv solul, bogăţiile naturale, zăcămintele şi alte bunuri cu potenţial economic, disponibilităţi băneşti, titlurile de valoare, drepturi şi obligaţii, precum şi mişcările şi modificările intervenite în urma operaţiilor patrimoniale efectuate, cheltuielile, veniturile şi rezultatele obţinute de acestea”. Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 9. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Aplicaţie: Analizaţi comparativ definiţia obiectului contabilităţii formulată la cursul de „Bazele contabilităţii” cu cea cuprinsă în Legea contabilităţii (articolul 12, alineatul 1 din Legea nr. 82/1991). Menţionaţi şi comentaţi în scris asemănările şi deosebirile dintre cele două definiţii: „Obiectul contabilităţii patrimoniului îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile, inclusiv solul, bogăţiile naturale, zăcămintele şi alte bunuri cu potenţial economic, disponibilităţi băneşti, titlurile de valoare, drepturi şi obligaţii, precum şi mişcările şi modificările intervenite în urma operaţiilor patrimoniale efectuate, cheltuielile, veniturile şi rezultatele obţinute de acestea”. Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 10. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Aplicaţie: Analizaţi comparativ definiţia obiectului contabilităţii formulată la cursul de „Bazele contabilităţii” cu cea cuprinsă în Legea contabilităţii (articolul 12, alineatul 1 din Legea nr. 82/1991). Menţionaţi şi comentaţi în scris asemănările şi deosebirile dintre cele două definiţii: „Obiectul contabilităţii patrimoniului îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile, inclusiv solul, bogăţiile naturale, zăcămintele şi alte bunuri cu potenţial economic, disponibilităţi băneşti, titlurile de valoare, drepturi şi obligaţii, precum şi mişcările şi modificările intervenite în urma operaţiilor patrimoniale efectuate, cheltuielile, veniturile şi rezultatele obţinute de acestea”. Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.

- 11. Bazele contabilităţii – Seminar „Contabilitatea este judecătorul nepărtinitor al trecutului, ghidul necesar al prezentului şi consilierul indispensabil al viitorului” Aplicaţie: Analizaţi comparativ definiţia obiectului contabilităţii formulată la cursul de „Bazele contabilităţii” cu cea cuprinsă în Legea contabilităţii (articolul 12, alineatul 1 din Legea nr. 82/1991). Menţionaţi şi comentaţi în scris asemănările şi deosebirile dintre cele două definiţii: „Obiectul contabilităţii patrimoniului îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile, inclusiv solul, bogăţiile naturale, zăcămintele şi alte bunuri cu potenţial economic, disponibilităţi băneşti, titlurile de valoare, drepturi şi obligaţii, precum şi mişcările şi modificările intervenite în urma operaţiilor patrimoniale efectuate, cheltuielile, veniturile şi rezultatele obţinute de acestea”. Realizări Pesimistul zice: "Nu se poate!" Optimistul spune: "Ba se poate!" Cel harnic zice: "Am făcut!" Cel ce la douăzeci de ani nu învaţă nimic, la treizeci nu face nimic, la patru zeci nu va avea nimic. Marile infăptuiri ale lumii au fost realizate de oamenii care şi-au sistematizat munca şi şi-au organizat foarte bine timpul. Daca ceea ce ai făcut ieri încă ţi se pare foarte mult, înseamnă că astăzi încă n-ai prea făcut mare lucru. Oamenii sunt apreciaţi nu după ceea ce au început, ci după ceea ce au terminat.