1. Opciones. gráficamente

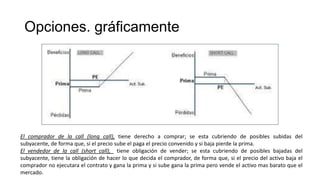

El comprador de la call (long call), tiene derecho a comprar; se esta cubriendo de posibles subidas del

subyacente, de forma que, si el precio sube el paga el precio convenido y si baja pierde la prima.

El vendedor de la call (short call), tiene obligación de vender; se esta cubriendo de posibles bajadas del

subyacente, tiene la obligación de hacer lo que decida el comprador, de forma que, si el precio del activo baja el

comprador no ejecutara el contrato y gana la prima y si sube gana la prima pero vende el activo mas barato que el

mercado.

2. EJEMPLO DE COBERTURA CON

OPCIONES

• Un inversor, ha comprado 10 opciones Call sobre Telefónica (cada contrato

de opción son 100 acciones) a un precio de ejercicio 9,75€ y con

vencimiento marzo, por la que ha pagado 0,35€ por acción incluidos gastos

y comisiones.

• La compra de Call, es el DERECHO a comprar, tantas acciones como Call

hayamos comprado (en este caso 1000), a un precio conocido de antemano

(precio de ejercicio) y en una fecha de determinada (vencimiento). Para

tener este derecho, el comprador de la Call, PAGA una prima.

• Su motivación para hacer esta operación, fue que el valor estaba

demasiado penalizado en ese momento y creía que se podría producir un

fuerte rebote a corto plazo.

3. • ¿Cual es el resultado de la operación?

• Este inversor, por adquirir el derecho a comprar 1000 acciones de Telefónica a

9,75€, ha tenido que pagar una prima de (0,35€ x 10 x 1000): 350€

• Es decir, a su inversión teórica de 9.750€, habría que añadir los 350€ que se ha

gastado, lo que nos sale un desembolso teórico de 10.100€.

• Esto significa, que el coste teórico de llevar a ejercicio esa Call comprada, sería de

10,10€ por acción de Telefónica.

• Por lo tanto, todo lo que sea que Telefónica coticen por encima de 10,10€ es

beneficio para el inversor. A fecha de hoy concretamente, Telefónica cotiza a

10,69€ por lo tanto, con esta estrategia, nuestro cliente está ganando 0,59€ x

acción, lo que le suponen 590€.

• ¿Que habría pasado si Telefónica se hubiera ido a 8,50€?

• La máxima pérdida de este inversor, serían de 350€, que ha sido la prima pagada.

4. ¿y con una

opción put?

El comprador de la put (long put), tiene derecho a vender; se esta cubriendo de

posibles bajadas del subyacente, de forma que, si el precio baja el vende al precio

convenido y si sube pierde la prima. (derecho a vender)

El vendedor de la put (short put), tiene obligación de comprar; se esta cubriendo

de posibles subidas del subyacente, tiene la obligación de hacer lo que decida el

comprador, de forma que, si el precio del activo baja el comprador ejecutara el

contrato (tiene que comprar mas caro que en el mercado) y gana la prima y si

sube gana la prima y no se ejerce la obligación de comprar. Ejercicio 16

5. EJEMPLO DE COBERTURA CON

OPCIONES

• Supongamos que tenemos 5.000 acciones de REPSOL, que actualmente

cotizan a 25 euros. Dentro de tres meses, necesitaremos 120.000 euros

para comprar una nave industrial, por lo que querremos vender las

acciones para la adquisición de la nave. Las acciones están en tendencia

alcista, por lo que no queremos desaprovechar la oportunidad de

obtener mayores beneficios con la venta, pero al mismo

tiempo, queremos asegurarnos los 120.000 euros. Por lo tanto, para

cubrir nuestra posición compramos una opción PUT sobre 5.000

acciones (50 contratos) con las siguientes características:

• Precio de ejercicio estimado = 24,50 euros;

• Coste de la opción put 2.500 euros.

• Vamos a situarnos en dos evoluciones diferentes del precio del

subyacente

6. • Caso 1. Al cabo de los tres meses, el precio del se coloca en 26 euros. Por lo

tanto, no ejercitamos la opción de venta a 24,50 puesto que en el mercado

la podemos vender más cara: (5.000 · 26) – 2.500 = 127.500 euros

• Caso 2. Al cabo de los tres meses, el precio del se coloca en 23 euros. En

este caso, ejercitamos la PUT y vendemos al precio de ejercicio, que es

superior al precio de mercado. Por lo tanto: (5.000 · 24,50) – 2.500 =

120.000 euros

• Como vemos, aunque nuestro beneficio se ve algo mermado en caso de

movimientos favorables, limitamos las pérdidas si los movimientos son

desfavorables. Ya que en el Caso 2, sin cobertura, la venta de las acciones

nos habría reportado un ingreso de 115.000 euros, insuficiente para la

compra del inmovilizado prevista. Realizar representación de la operación