Inicio de la contabilidad

•Transferir como PPT, PDF•

6 gostaram•12,305 visualizações

Este documento presenta un ejemplo de cómo una empresa registra sus transacciones financieras utilizando los libros contables de diario mayor y balance. Se describe el proceso de registrar las transacciones en el libro diario, transferir los saldos al libro mayor, y luego transferir los saldos finales del libro mayor al balance final para verificar que los activos igualan los pasivos y el capital. El documento proporciona una introducción al proceso básico de contabilización de una empresa.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Inicio de la contabilidad

Semelhante a Inicio de la contabilidad (20)

Último

Último (20)

Inicio de la contabilidad

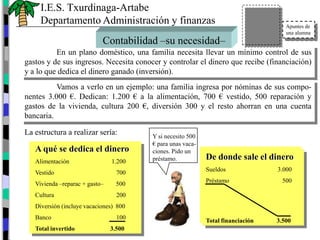

- 1. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Apuntes de una alumna Contabilidad –su necesidad– En un plano doméstico, una familia necesita llevar un mínimo control de sus gastos y de sus ingresos. Necesita conocer y controlar el dinero que recibe (financiación) y a lo que dedica el dinero ganado (inversión). Vamos a verlo en un ejemplo: una familia ingresa por nóminas de sus compo- nentes 3.000 €. Dedican: 1.200 € a la alimentación, 700 € vestido, 500 reparación y gastos de la vivienda, cultura 200 €, diversión 300 y el resto ahorran en una cuenta bancaria. La estructura a realizar sería: Y si necesito 500 € para unas vaca- A que se dedica el dinero A qué se dedica el dinero ciones. Pido un préstamo. De donde sale el dinero De donde sale el dinero Alimentación Alimentación 1.200 1.200 Sueldos Sueldos 3.000 3.000 Vestido Vestido 700 700 Préstamo 500 Vivienda –reparac ++gasto– Vivienda –reparac gasto– 500 500 Cultura Cultura 200 200 Diversión (incluye vacaciones) 300 Diversión 800 Banco Banco 100 100 Total financiación 3.000 Total financiación 3.500 Total invertido Total invertido 3.000 3.500

- 2. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Contabilidad –concepto– Es una ciencia que orienta a familias, empresarios y entes sociales para que coordinen y estructuren en libros y registros adecuados el patrimonio, así como las operaciones que lo modifican. El patrimonio de una persona (física –autónomo/a– o jurídica -sociedad-)se compone de bienes, derechos, aportaciones propias o de los socios y obligaciones. Veamos un ejemplo: Una sociedad se constituye aportando los socios 50.000 €, piden un préstamo de 10.000 € y un proveedor nos a dejado sin pagar mercancías por 1.000 €. La financiación anterior se ha dedicado a adquirir mobiliario por 5.000 €, Elementos de transporte por 15.000 €, Ordenadores por 5.000 €, mercancías para la venta por 10.000 €, a los clientes les hemos dejado créditos por 20.000 €, en banco tenemos 5.000 € y en metálico 1.000 €. A que se dedica el dinero (Activo) De donde sale el dinero Mobiliario 5.000 Financiación: (Pasivo) Neto patrimonial Elementos de transporte 15.000 Bienes Capital Social 50.000 Equipos proc. de inform. 5.000 Deudas a L/plazo 10.000 Obligaciones Mercancías 10.000 Proveedores 1.000 Clientes 20.000 Derecho Banco 5.000 Bienes Caja 1.000 Inversión: Total Pasivo 61.000 Total Activo 61.000

- 3. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Para analizar los movimientos de los elementos patrimoniales que se producen en la empresa vamos a utilizar el -libro mayor-. Este libro tiene el siguiente formato: Nombre elemento patrimonial (cuenta) ENTRA SALE QUIÉN RECIBE QUIÉN ENTREGA Debe Haber PÉRDIDA GANANCIA Cargar Abonar Cargar una cuenta: poner una cantidad en el debe. Abonar una cuenta: Poner una cantidad en el haber. Saldo de la cuenta: Cuando el debe o el haber es superior al haber debe. Si el debe > haber se dice que el saldo es deudor. Si el debe < haber se dice que el saldo es acreedor Si el debe = haber decimos que la cuenta esta saldada.

- 4. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Vamos a ver en dos ejemplos el movimiento de dos cuentas del libro mayor. Caja Proveedores 100 60 20 300 200 120 220 200 40 40 80 300 Cargamos 100 € Abonamos 300 € Abonamos 60 € Cargamos 20 € Cargamos 200 € Abonamos 200 € Abonamos 120 € Cargamos 220 € Abonamos 40 € Abonamos 40 € El saldo de la cuenta es: Deudor 80 € El saldo de la cuenta es: Acreedor 300 €

- 5. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, vamos a analizar los cambios en el patrimonio de una empresa, utilizando el libro mayor. Balance inicial Activo Financiación: Pasivo de donde sale el Capital Social 50.000 dinero Mobiliario 5.000 Deudas a L/plazo 10.000 Elementos de transporte 15.000 Proveedores 1.000 Equipos proc. de inform. 5.000 Mercancías 10.000 Clientes 20.000 Banco 5.000 Inversión: a Caja 1.000 que se dedica el dinero Total Pasivo 61.000 Total Activo 61.000 Las cuentas del activo del balance las pasamos al debe de la cuenta en el libro mayor. Las cuentas del pasivo del balance las pasamos al haber de la cuenta en el libro mayor. Posteriormente cargamos y abonamos los hechos económicos. Al final de los hechos económicos los saldos deudores los pasamos al activo y los saldos acreedores al pasivo.

- 6. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Por necesidades de dinero sacamos 2.000 € del banco y lo ingresamos en la caja. 2.- Con el dinero que tenemos en la caja pagamos 500 € al proveedor. 3.- Cobramos 1.500 € de un cliente, 1.000 € por el banco y 500 € por la caja. 4.- Pedimos un préstamo a largo plazo por 2.000 €. Nos lo conceden e ingresan el importe en banco. Libro Mayor Mobiliario Element. transporte Equipos proc. Inf. Mercancías 5.000 15.000 5.000 10.000 5.000 15.000 5.000 10.000 Clientes Banco Caja Capital social 20.000 1.500 5.000 2.000 1.000 500 50.000 1.000 2.000 2.000 500 50.000 18.500 6.000 3.000 Deudas p/largo Proveedores 10.000 500 1.000 : hace referencia al nº del hecho económico. 2.000 12.000 500

- 7. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Pasamos los saldos del libro mayor al balance final. Los saldos deudores irán al activo y los saldos acreedores al pasivo. El total activo tiene que coincidir con el total pasivo ( Balance cuadrado) Balance final Activo Financiación: Pasivo de donde sale el Capital Social 50.000 dinero Mobiliario 5.000 Deudas a L/plazo 12.000 Elementos de transporte 15.000 Proveedores 500 Equipos proc. de inform. 5.000 Mercancías 10.000 Clientes 18.500 Banco 6.000 Inversión: a Caja 3.000 que se dedica el dinero Total Pasivo 62.500 Total Activo 62.500

- 8. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas El libro diario que vamos a utilizar tiene el siguiente formato: Nº asiento fecha asiento Nº asiento Importe Nombre del elemento patrimonial Nombre del elemento patrimonial Importe Los elementos patrimoniales, al igual que en el libro mayor, se colocan en el formato anterior siguiendo el siguiente criterio: DEBE HABER ENTRA SALE QUIÉN RECIBE QUIÉN ENTREGA PÉRDIDA GANANCIA Ejemplo: Cobramos a un cliente por banco 2.000 € 1 12-12-20XX 1 2.000 Banco a clientes 2.000 2 12-12-20XX 2 También debemos registrarlo en el Libro mayor Banco Clientes 2.000 2.000

- 9. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, vamos a utilizar un libro intermedio –libro diario – que nos va a permitir leer el hecho económico. Balance inicial Activo Financiación: Pasivo de donde sale el Capital Social 50.000 dinero Mobiliario 5.000 Deudas a L/plazo 12.000 Elementos de transporte 15.000 Proveedores 500 Equipos proc. de inform. 5.000 Mercancías 10.000 Clientes 18.500 Banco 6.000 Inversión: a Caja 3.000 que se dedica el dinero Total Pasivo 62.500 Total Activo 62.500 Hechos económicos a contabilizar: 1.- Cobramos a un cliente por banco 2.000 €. 2.- Pagamos por el banco 1.500 € , 400 € a un proveedor y 1.100 € devolvemos el préstamo a p/l. 3.- Por exceso de tesorería, se decide pasar 2.000 € de la caja al banco. 4.- Compramos mercaderías por 20.000 €.

- 10. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Los importes del activo del balance irán al debe del libro mayor; los importes del pasivo figurarán en el haber del libro mayor. Libro Mayor Mobiliario Element. transporte Equipos proc. Inf. Mercancías 5.000 15.000 5.000 10.000 Clientes Banco Caja Capital social 18.500 6.000 3.000 50.000 Deudas p/largo Proveedores 12.000 500

- 11. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Segundo paso: plasmamos los hechos económicos en el libro diario Hechos económicos a contabilizar: 1.- Cobramos a un cliente por banco 2.000 €. 2.- Pagamos por el banco 1.500 € , 400 € a un proveedor y 1.100 € devolvemos el préstamo a p/l. 3.- Por exceso de tesorería, se decide pasar 2.000 € de la caja al banco. 4.- Compramos mercaderías por 20.000 €. 1 12-12-20XX 1 2.000 Banco a Clientes 2.000 2 12-12-20XX 2 400 Proveedor 1.100 Deudas a p/largo a Banco 1.500 3 12-12-20XX 3 2.000 Banco a Caja 2.000 4 12-12-20XX 4 20.000 Mercaderías a Proveedores 20.000 XXXXXX

- 12. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Mobiliario Element. transporte Equipos proc. Inf. Mercancías 5.000 15.000 5.000 10.000 20.000 5.000 15.000 5.000 30.000 Clientes Banco Caja Capital social 18.500 2.000 6.000 1.500 3.000 2.000 50.000 2.000 2.000 16.500 8.500 1.000 50.000 Deudas p/largo Proveedores 1.100 12.000 400 500 20.000 10.900 20.100 : hace referencia al nº del hecho económico.

- 13. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance Balance final Activo Pasivo He empezado con un patrimonio inicial, se han producido los Capital Social 50.000 Mobiliario 5.000 cambios recogidos en el Deudas a L/plazo 10.900 Elementos de transporte 15.000 libro diario y mayor . Por último tengo el Proveedores 20.100 Equipos proc. de inform. 5.000 patrimonio después de las modificaciones. Mercancías 30.000 Clientes 16.500 Banco 8.500 Caja 1.000 Total Activo 81.000 Total Pasivo 81.000

- 14. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, repasamos la introducción del libro diario y el concepto de empresa industrial (materias primas y productos terminados). Balance inicial Activo Pasivo Terreno 60.000 Financiación: de donde sale el Capital Social 500.000 Edificios 40.000 dinero Deudas a L/plazo 10.000 Mobiliario 60.000 Elementos de transporte 50.000 Proveedores 30.000 Cuentas Maquinaria 90.000 empresa Materias primas 30.000 industrial Productos terminados 120.000 Clientes 60.000 Banco 20.000 Inversión: a Caja 10.000 que se dedica el Total Activo 540.000 dinero Total Pasivo 540.000 Hechos económicos a contabilizar: 1.- Cobramos 20.000 € de un cliente en metálico (por caja). 2.- Compramos materias primas por 50.000 € a crédito. 3.- Pagamos al proveedor anterior 15.000 € en metálico (por caja). 4.- Vendemos productos terminados por 150.000 € a crédito. 5.- Al cliente anterior cobramos por caja 30.000 € y por banco 120.000 €. 6.- Por exceso de dinero en caja, se traspasa al banco 25.000 €.

- 15. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 Mobiliario Materias primas Ptos.terminados Clientes 60.000 30.000 120.000 60.000 Banco Caja Capital social Deudas p/largo 20.000 10.000 500.000 10.000 Proveedores 30.000

- 16. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Segundo paso: plasmamos los hechos económicos en el libro diario Hechos económicos a contabilizar: 1.- Cobramos 20.000 € de un cliente en metálico (por caja). 2.- Compramos materias primas por 50.000 € a crédito. 3.- Pagamos al proveedor anterior 15.000 € en metálico (por caja). 4.- Vendemos productos terminados por 150.000 € a crédito. 5.- Al cliente anterior cobramos por caja 30.000 € y por banco 120.000 €. 6.- Por exceso de dinero en caja, se traspasa al banco 25.000 €. 1 12-12-20XX 1 20.000 Caja a Clientes 20.000 2 12-12-20XX 2 50.000 Materias primas a Proveedores 50.000 3 12-12-20XX 3 15.000 Proveedores a Caja 15.000 4 12-12-20XX 4 150.000 Clientes a Productos terminados 150.000 5 12-12-20XX 5 120.000 Banco 30.000 Caja a Clientes 150.000 6 12-12-20XX 6 25.000 Banco a Caja 25.000

- 17. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 40.000 50.000 90.000 60.000 Mobiliario Materias primas Ptos.terminados Clientes 60.000 30.000 120.000 150.000 60.000 20.000 50.000 150.000 150.000 60.000 80.000 30.000 40.000 Banco Caja Capital social Deudas p/largo 20.000 10.000 15.000 500.000 10.000 120.000 20.000 25.000 25.000 30.000 165.000 20.000 500.000 10.000 Proveedores 15.000 30.000 50.000 65.000

- 18. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final Activo Pasivo Terreno 60.000 Existe un problema. En el pasivo del Capital Social 500.000 Edificios 40.000 balance figura la Deudas a L/plazo 10.000 Mobiliario 60.000 cuenta de productos Elementos de transporte 50.000 terminados, es un Proveedores 65.000 Maquinaria 90.000 bien que aparece en Productos terminados 30.000 la financiación. Materias primas 80.000 Clientes 40.000 Banco 165.000 Caja 20.000 Total Activo 605.000 Total Pasivo 605.000 Ptos.terminados Detectado el error de los productos terminados en el pasivo 120.000 150.000 del balance. Se analiza Pventa # Pcompra y se ve la necesidad de separar las compras de las ventas. Pc. Pv. 30.000

- 19. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas La contabilidad permite conocer los cambios en el patrimonio empresarial. Además, es una herramienta que vamos a utilizar para hallar el resultado de la utilización del patrimonio; veremos si la empresa gana o pierde. Existen dos precios para un mismo producto. Cuando compramos lo hacemos a un precio de compra y cuando vendemos lo hacemos a un precio de venta. Este último precio, si queremos que la empresa gane, será superior al precio de compra. Pventa > Pcompra: La empresa gana. Pventa < Pcompra: La empresa pierde. Pventa = Pcompra: Margen 0.

- 20. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Vamos a analizarlo con un ejemplo: El supuesto de partida es una empresa que todo lo que compra vende, es decir, el almacén al inicio y final del ejercicio es cero. Hechos económicos a analizar y contabilizar: Compra 1.000 € Venta 3.000 € 1.- Compramos mercaderías por 1.000 €. Compra 2.000 € Venta 7.000 € 2.- Vendemos mercaderías por 3.000 €. Totales 3.000 € 10.000 € 3.- Compramos mercaderías por 2.000 €. Pventa (10.000) – Pcompra (3.000) = 7.000 Bº 4.- Vendemos mercaderías por 7.000 €. Si Pcompra # Pventa tenemos que 1 XXXXXXX 1 diferenciar la cuenta de mercaderías. 1.000 Compra mercaderías a Proveedores 1.000 5 XXXXXXX 5 3.000 2Pérd. y gananc. a Compra mercaderías 3.000 Compra mercaderías XXXXXXX 2 Venta mercaderías 6 a Venta 3.000 clientes XXXXXXX mercaderías 6 3.000 1.000 3.000 2.000 7.000 10.000 3 XXXXXXX 3 Venta mercad. a Pérd. y gananc. 10.000 3.000 10.000 2.000 Compra mercaderías a Proveedores 2.000 XXXXXXX Pérdidas y ganancias 4 XXXXXXX 4 7.000 clientes a Venta mercaderías 7.000 3.000 10.000 XXXXXXX 7.000 Margen + 7.000

- 21. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, analizamos compras y ventas habituales de la empresa. Se regulariza con Pérdidas y ganancias y el almacén no tiene incidencia. Balance inicial Activo Pasivo Terreno 60.000 Capital Social 500.000 Edificios 40.000 Mobiliario 60.000 Deudas a L/plazo 10.000 Elementos de transporte 50.000 Proveedores 95.000 Maquinaria 90.000 Mercaderías 80.000 Clientes 40.000 Banco 165.000 Caja 20.000 Total Activo 605.000 Total Pasivo 605.000 Hechos económicos a contabilizar: 1.- Compramos mercaderías por 40.000 € a crédito. 2.- Cobramos de clientes 30.000 € a través del banco. 3.- Vendemos mercaderías por 150.000 € a crédito. 4.- Compramos 80.000 € de mercaderías, pagando 10.000 € en metálico y resto a crédito. 5.- Vendemos mercaderías por 200.000 €. Cobrando 30.000 € en metálico, 70.000 € por banco.

- 22. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 Mobiliario Mercaderías Clientes Banco 60.000 80.000 40.000 165.000 Caja Capital social Deudas p/largo Proveedores 20.000 500.000 10.000 95.000

- 23. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Segundo paso: plasmamos los hechos económicos en el libro diario Hechos económicos a contabilizar: 1.- Compramos mercaderías por 40.000 € a crédito. 2.- Cobramos de clientes 30.000 € a través del banco. 3.- Vendemos mercaderías por 150.000 € a crédito. 4.- Compramos 80.000 € de mercaderías, pagando 10.000 € en metálico y resto a crédito. 5.- Vendemos mercaderías por 200.000 €. Cobrando 30.000 € en metálico, 70.000 € por banco. 1 12-12-20XX 1 40.000 Compra mercaderías a Proveedores 40.000 2 12-12-20XX 2 30.000 Banco a Clientes 30.000 3 12-12-20XX 3 150.000 Clientes a Venta mercaderías 150.000 4 12-12-20XX 4 80.000 Compra mercaderías 80.000 Compra mercaderías a Proveedores Proveedores a 80.000 70.000 10.000 Proveedores a a Caja Caja 10.000 10.000 5 12-12-20XX 5 Mod. 200.000 Caja 30.000 Clientes a Venta de mercaderías 200.000 347 30.000 Caja 70.000 Banco 70.000 Banco 100.000 Clientes a Clientes a 100.000 Venta de mercaderías 200.000 6 31-12-20XX 6 120.000 Pérdidas y ganancias a Compra mercaderías 120.000 7 31-12-20XX 7 350.000 Venta mercaderías a Pérdidas y ganancias 350.000

- 24. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 60.000 40.000 50.000 90.000 Mobiliario Mercaderías Clientes Banco 60.000 80.000 40.000 30.000 165.000 150.000 30.000 100.000 ...70.000 60.000 80.000 260.000 .265.000 Caja Capital social Deudas p/largo Proveedores 95.000 20.000 10.000 500.000 10.000 40.000 30.000 70.000 40.000 500.000 10.000 205.000 Compra mercaderías Venta mercaderías P. y G. 40.000 120.000 350.000 150.000 120.000 350.000 80.000 200.000 230.000

- 25. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final Activo Pasivo Terreno 60.000 En este ejercicio no ha variado el Capital Social 500.000 Edificios 40.000 almacén. P. y G. 230.000 Mobiliario 60.000 Aparece en el balance Deudas a L/plazo 10.000 Elementos de transporte 50.000 final la cuenta de Maquinaria 90.000 P. y G. Proveedores 205.000 Mercaderías 80.000 Clientes 260.000 Banco 265.000 Caja 40.000 Total Activo 945.000 Total Pasivo 945.000 Este ejercicio ha recogido la operación que en contabilidad se realiza al final del ejercicio económico. Son las operaciones de cierre del año contable. La operación de cierre que permite conocer el bº o la pérdida se denomina regularización.

- 26. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, analizamos compras y ventas habituales de la empresa. Se regulariza con Pérdidas y ganancias y el almacén no tiene incidencia. Incluimos Mat primas y Prod. terminados Balance inicial Activo Pasivo Terreno 60.000 Capital Social 730.000 Edificios 40.000 Mobiliario 60.000 Deudas a L/plazo 10.000 Elementos de transporte 50.000 Proveedores 205.000 Maquinaria 90.000 Materias primas 30.000 Productos terminados 50.000 Clientes 260.000 Banco 265.000 Caja 40.000 Total Activo 945.000 Total Pasivo 945.000 Hechos económicos a contabilizar: 1.- Compramos materias primas por 3.000 € pagando 1.000 € en metálico y el resto a crédito. 2.- Vendemos productos terminados por 10.000 € y cobramos 3.000 € por caja y 3.000 por banco. 3.- Compramos materias primas por 6.000 €. 4.- Vendemos productos terminados por 22.000 €, cobrando el 50% por banco. 5.- Traspasamos 10.000 € del banco a la caja. 6.- Pagamos por banco 15.000 € a los proveedores.

- 27. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 Mobiliario Materias primas Ptos.terminados Clientes 60.000 30.000 50.000 260.000 Banco Caja Capital social Deudas p/largo 265.000 40.000 730.000 10.000 Proveedores 205.000

- 28. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Compramos materias primas por 3.000 € pagando 1.000 € en metálico y el resto a crédito. 2.- Vendemos productos terminados por 10.000 € y cobramos 3.000 € por caja y 3.000 por banco. 3.- Compramos materias primas por 6.000 €. 4.- Vendemos productos terminados por 22.000 €, cobrando el 50% por banco. 5.- Traspasamos 10.000 € del banco a la caja. 6.- Pagamos por banco 15.000 € a los proveedores. 1 12-12-20XX 1 3.000 Compra materias primas a Caja 1.000 a Proveedores 2.000 2 12-12-20XX 2 3.000 Caja Clientes 10.000 a Venta ptos. terminados 10.000 Mod. 3.000 3.000 Caja Banco 347 4.000 3.000 Banco Clientes a a Clientes Venta ptos. terminados 6.000 10.000 3 12-12-20XX 3 6.000 Compra mat. primas a Proveedores 6.000 4 12-12-20XX 4 11.000 Banco 11.000 Clientes a Venta ptos. Terminados 22.000 5 12-12-20XX 5 10.000 Caja a Banco 10.000 6 12-12-20XX 6 15.000 Proveedores a Banco 15.000 7 31-12-20XX 7 9.000 Pérdidas y ganancias a Compra mater. primas 9.000 8 31-12-20XX 8 32.000 Venta ptos. terminados a Pérdidas y ganancias 32.000

- 29. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 60.000 40.000 50.000 90.000 Mobiliario Materias primas Ptos.terminados Clientes 60.000 30.000 120.000 60.000 .....4.000 ...11.000 60.000 30.000 120.000 .275.000 Banco Caja Capital social Deudas p/largo 265.000 15.000 40.000 1.000 730.000 10.000 ... 3.000 10.000 ..3.000 ...11.000 10.000 .254.000 52.000 730.000 10.000 Proveedores Compra mat. primas Venta ptos.termin. P. y G. 15.000 205.000 3.000 9.000 32.000 10.000 9.000 32.000 ....2.000 6.000 22.000 23.000 ....6.000 198.000

- 30. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final Activo Pasivo Terreno 60.000 En este ejercicio analizamos el Capital Social 730.000 Edificios 40.000 resultado del P. y G. 23.000 Mobiliario 60.000 ejercicio con las Elementos de transporte 50.000 cuentas materias Deudas a L/plazo 10.000 Maquinaria 90.000 primas y productos Proveedores 198.000 terminados. Materias primas 30.000 Productos terminados 50.000 Clientes 275.000 Banco 254.000 Caja 52.000 Total Activo 961.000 Total Pasivo 961.000

- 31. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, repasamos compras y ventas habituales de la empresa. Se regulariza y en el almacén se parte de un valor cero y posteriormente tiene un saldo positivo. Balance inicial Pasivo Activo En este ejercicio analizamos el Capital Social 753.000 Terreno 60.000 resultado del ejercicio, Deudas a L/plazo 10.000 Edificios 40.000 partiendo de un Mobiliario 60.000 almacén cero y Proveedores 118.000 Elementos de transporte 50.000 terminando con un Maquinaria 90.000 saldo en mercaderías. Clientes 275.000 Banco 269.000 Caja 37.000 Total Activo 881.000 Total Pasivo 881.000 Hechos económicos a contabilizar: 1.- Compramos mercaderías por 200.000 €. 2.- Vendemos mercaderías por 360.000 €. 3.- Compramos mercaderías por 110.000 €. 4.- Vendemos mercaderías por 160.000 €. El almacén al final del periodo refleja un saldo de 42.000 €.

- 32. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 Mobiliario Clientes Banco Caja 60.000 275.000 269.000 37.000 Capital social Deudas p/largo Proveedores 753.000 10.000 118.000 En este ejercicio la empresa tiene en la cuenta de Mercaderías mercaderías (almacén), al principio del ejercicio, un valor cero. Al final del ejercicio el saldo del almacén 0 condicionará el bº o pérdida empresarial.

- 33. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Al final del ejercicio, las empresas realizan su inventario del almacén. La diferencia que se produce al inicio y al final del periodo incidirá en el resultado del ejercicio. El beneficio o pérdida empresarial, según hemos visto, se halla comparando las compras con las ventas de los productos que la empresa comercializa o fabrica. Ocurre que todo lo comprado no se vende (el almacén aumenta), o bien, se vende más que lo comprado (el almacén disminuye). Este aumento o disminución tiene su incidencia en el resultado empresarial. Lo analizamos en dos supuestos: 1.- Compramos mercaderías por 200.000 €. 2.- Vendemos mercaderías por 360.000 €. 3.- Compramos mercaderías por 110.000 €. 4.- Vendemos mercaderías por 160.000 €. El almacén al inicio del periodo tenía un El almacén al inicio del periodo tiene un valor valor cero al final del periodo refleja un saldo de 40.000 € al final del periodo refleja un saldo de 42.000 €. de 32.000 €. Existencia inicial Otra forma de analizarlo: 0 Existencia inicial Otra forma de analizarlo: 40.000 Compras mercaderías 310.000 Compras 310.000 Compras mercaderías 310.000 Compras 310.000 Existencia final Ventas 42.000 520.000 Existencia final Ventas 32.000 520.000 De lo comprado se ha vendido 268.000 Lo comprado y 8.000 se ha vendido318.000 Variación + almacén 42.000 Variación - almacén 8.000 Ventas mercaderías 520.000 Ventas mercaderías 520.000 Margen (bº) 520.000 – 288.000 = 252.000 Margen (bº) 520.000 – 318.000 = 202.000 Variación existencias310.000 + 42.000 Margen 252.000 562.000 Margen 202.000 Variación existencias318.000 - 520.000 8.000

- 34. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Compramos mercaderías por 200.000 €. 2.- Vendemos mercaderías por 360.000 €. 3.- Compramos mercaderías por 110.000 €. 4.- Vendemos mercaderías por 160.000 €. El almacén al final del periodo refleja un saldo de 42.000 €. 1 12-12-20XX 1 200.000 Compra mercaderías a Proveedores 200.000 2 12-12-20XX 2 360.000 Clientes a Venta mercaderías 360.000 3 12-12-20XX 3 110.000 Compra mercaderías a Proveedores 110.000 4 12-12-20XX 4 160.000 Clientes a Venta mercaderías 160.000 5 31-12-20XX 5 0 Variación de existencias a Mercaderías 0 6 31-12-20XX 6 42.000 Mercaderías a Variación de existencias 42.000 7 31-12-20XX 7 310.000 Pérdidas y ganancias a Compra mercaderías 310.000 8 31-12-20XX 8 520.000 Venta mercaderías 42.000 Variación de existencias a Pérdidas y ganancias 562.000

- 35. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Terrenos Edificios Element. transporte Maquinaria 60.000 40.000 50.000 90.000 60.000 40.000 50.000 90.000 Mobiliario Clientes Banco Caja 60.000 275.000 269.000 37.000 360.000 160.000 60.000 795.000 269.000 37.000 Capital social Deudas p/largo Proveedores Mercaderías 753.000 10.000 118.000 42.000 0 .200.000 .110.000 753.000 10.000 .428.000 42.000 Compra mercaderías Venta mercaderías Variac. existencias P. y G. 200.000 310.000 520.000 360.000 0 42.000 310.000 562.000 110.000 160.000 42.000 252.000

- 36. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final Pasivo Activo En este ejercicio Capital Social 753.000 Terreno 60.000 hemos analizado la P. Y G. 252.000 Edificios 40.000 incidencia que tiene Mobiliario 60.000 el almacén en el Deudas a L/plazo 10.000 Elementos de transporte 50.000 resultado empresarial. Proveedores 428.000 Maquinaria 90.000 Mercaderías 42.000 Clientes 795.000 Banco 269.000 Caja 37.000 Total Activo 1.443.000 Total Pasivo 1.443.000

- 37. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Con este ejercicio, repasamos compras y ventas habituales de la empresa. Se regulariza y en el almacén se parte de un valor para, al final del ejercicio, compararlo con el inventario final. Balance inicial Activo En este ejercicio Pasivo Terreno 60.000 analizamos el resulta- Capital Social 400.000 Edificios 40.000 do del ejercicio, partiendo de un valor Proveedores 90.000 Mobiliario 40.000 en el almacén y Elementos de transporte 130.000 regularizando la Equipos proc. información 50.000 variación de existen- Mercaderías 60.000 cias. Clientes 90.000 Banco 19.000 Caja 1.000 Total Activo 490.000 Total Pasivo 490.000 Hechos económicos a contabilizar: 1.- Vendemos mercaderías por 100.000 € , cobrando la mitad por cheque, el resto a crédito. 2.- Compramos mercaderías por 60.000 €. 3.- Vendemos mercaderías por 90.000 €. 4.- Por exceso de tesorería pagamos la totalidad de la deuda que tenemos con el proveedor asiento nº 2. 5.- Vendemos mercaderías por 50.000 € 6.- Compramos mercaderías por 100.000 € 7.- Compramos mercaderías por 80.000 € El almacén al final del periodo refleja un saldo de 70.000 €.

- 38. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Equip. proc. Inform. 60.000 40.000 130.000 50.000 Mobiliario Clientes Banco Caja 40.000 90.000 19.000 1.000 Capital social Proveedores 400.000 90.000 En este ejercicio la empresa tiene en la cuenta de Mercaderías mercaderías (almacén), al principio del ejercicio, un 60.000 valor determinado. Al final del ejercicio el saldo del almacén condicionará el bº o pérdida empresarial.

- 39. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Vendemos mercaderías por 100.000 € , cobrando la mitad por cheque, el resto a crédito. 2.- Compramos mercaderías por 60.000 €. 3.- Vendemos mercaderías por 90.000 €. 4.- Por exceso de tesorería pagamos la totalidad de la deuda que tenemos con el proveedor asiento nº 2. 5.- Vendemos mercaderías por 50.000 € 6.- Compramos mercaderías por 100.000 € 7.- Compramos mercaderías por 80.000 € El almacén al final del periodo, después del inventario, refleja un saldo de 70.000 €. Libro Diario (I) 1 12-12-20XX 1 100.000 Clientes a Venta mercaderías 100.000 2 12-12-20XX 2 50.000 Banco a Clientes 50.000 3 12-12-20XX 3 60.000 Compra mercaderías a Proveedores 60.000 4 12-12-20XX 4 90.000 Clientes a Venta mercaderías 90.000 5 12-12-20XX 5 60.000 Proveedores a Banco 60.000 6 12-12-20XX 6 50.000 Clientes a Venta mercaderías 50.000

- 40. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Vendemos mercaderías por 100.000 € , cobrando la mitad por cheque, el resto a crédito. 2.- Compramos mercaderías por 60.000 €. 3.- Vendemos mercaderías por 90.000 €. 4.- Por exceso de tesorería pagamos la totalidad de la deuda que tenemos con el proveedor asiento nº 2. 5.- Vendemos mercaderías por 50.000 € 6.- Compramos mercaderías por 100.000 € 7.- Compramos mercaderías por 80.000 € El almacén al final del periodo, después del inventario, refleja un saldo de 70.000 €. Libro Diario (II) 7 12-12-20XX 7 100.000 Compra mercaderías a Proveedores 100.000 8 12-12-20XX 8 80.000 Compra mercaderías a Proveedores 80.000 9 31-12-20XX 9 60.000 Variación de existencias a Mercaderías 60.000 10 31-12-20XX 10 70.000 Mercaderías a Variación de existencias 70.000 11 3112-20XX 11 240.000 Pérdidas y ganancias a Compra mercaderías 240.000 12 31-12-20XX 12 240.000 Venta mercaderías 10.000 Variación de existencias a Pérdidas y ganancias 250.000

- 41. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor Terrenos Edificios Element. transporte Equip. proc. Inform. 60.000 40.000 130.000 50.000 60.000 40.000 130.000 50.000 Mobiliario Clientes Banco Caja 90.000 19.000 60.000 40.000 50.000 1.000 50.000 90.000 50.000 9.000 40.000 1.000 280.000 Proveedores Mercaderías Capital social 60.000 90.000 Mercaderías 60.000 60.000 400.000 ...60.000 70.000 .100.000 ...80.000 400.000 270.000 70.000 Compra mercaderías Venta mercaderías Variac. existencias P. y G. 60.000 240.000 240.000 100.000 60.000 70.000 240.000 240.000 100.000 90.000 10.000 10.000 ..80.000 50.000 10.000

- 42. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final Activo En este ejercicio las Pasivo Terreno 60.000 compras han sido del Edificios 40.000 mismo importe que las Capital Social 400.000 ventas. El beneficio Mobiliario 40.000 P. y G. 10.000 generado lo ha sido Elementos de transporte 130.000 por el incremento del Proveedores 270.000 Equipos proc. información 50.000 almacén en 10.000 €. Mercaderías 70.000 Clientes 280.000 Banco 9.000 Caja 1.000 Total Activo 680.000 Total Pasivo 680.000

- 43. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Conceptos de Iva El impuesto sobre el valor añadido (I.V.A.) es un impuesto indirecto. Grava el valor que los empresarios/as añaden a los productos y/o servicios. Normalmente el/la empresario/a soporta el impuesto Iva cuando compra o tiene gastos y recauda (repercute) el Iva cuando vende o tiene ingresos. La diferencia entre lo soportado y repercutido (si repercutido>soportado) se ingresa en Hacienda. Analizamos los requisitos que tiene que cumplir la factura para el Iva: Nombre, dirección y N.I.F. del emisor y receptor de la factura. Fecha de la factura y Nº correlativo Definición de la operación. Base imponible. Tipo impositivo. Cuota y total factura. Asiento de compra por Telemóvil Dto. comercial 8.208 Compra mercaderías 1.313,28 H. P. Iva soportado a Proveedores 9.521,28 Asiento de venta de Móvil Import, S.A. 9.521,28 Clientes a Venta mercaderías 8.208 a H. P. Iva repercutido 1.313,28

- 44. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Analizamos el impuesto con un ejemplo: La empresa durante un trimestre realiza las operaciones siguientes: 1.- Compramos mercaderías por 100.000 € más iva. 2.- Vendemos mercaderías por 200.000 € más iva. 3.- Compramos mercaderías por 50.000 € más iva. 4.- Vendemos mercaderías por 200.000 € más iva. 1 XXXXXXX 1 100.000 Compra mercaderías H. P. Iva soportado H. P. Iva repercutido 16.000 H. P. Iva soportado a Proveedores 116.000 16.000 24.000 64.000 32.000 2 XXXXXXX 2 8.000 32.000 232.000 Clientes a Venta mercaderías 200.000 a H.P. Iva repercutido 32.000 3 XXXXXXX 3 50.000 Compra mercaderías H. P. acreedor Iva 8.000 H. P. Iva soportado a Proveedores 58.000 4 XXXXXXX 4 24.000 64.000 232.000 Clientes a Venta mercaderías 200.000 a H.P. Iva repercutido 32.000 40.000 5 XXXXXXX 5 64.000 H.P Iva repercut. a H.P. Iva soport. 24.000 Datos que aparecen a entregar a a H.P Acreed. Iva. 40.000 6 XXXXXXX 6 Hacienda en el modelo 300 (trimestral) 40.000 H.P Acreed. Iva. a Banco 40.000 ó 390 (anual). XXXXXXX

- 45. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Colocamos los datos del trimestre: 1º 2002 25 de Abril del 2002 A48.111.111 25 de Julio del 2002 Se reflejan los Edelmiro Hnos. S.A. 25 de Octubre del 2002 datos de la empresa que entrega el Fika 50 impreso. Bilbao 48004 Bizkaia Mayorista de calzado 25400 En el trimestre se ha vendido 400.000 64.000 por 400.000 € a un tipo del 16 % y una cuota repercutida de 64.000 64.000 € 24.000 En el trimestre se ha soportado 24.000 una cuota de 24.000 € 40.000 40.000 100 40.000 En el trimestre se ha repercutido por 64.000 € y se ha soportado 24.000 €. La diferencia 40.000 € 40.000 40.000 se entrega en Hacienda utilizando el Banco. 40.000 25 abril del 2002 Fecha de entrega del impreso El Banco firma en el momento del pago. Si es negativo Hacienda

- 46. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas El impuesto sobre el valor añadido (IVA), en algunos sectores (Hostelería, etc), aparece en la factura el texto Iva incluido. En este caso, en su contabilización, tenemos que hallar la base imponible y la cuota de Iva. Los productos se ofrecen con el Iva incluido dentro del P.V.P. Si pedimos una factura a una empresa a la que adquirimos un teléfono móvil por un p.v.p. de 300€, tenemos que hallar la cuota de iva y la base imponible. Cálculo correcto 300 / 1,16 = 258,62 Cálculo incorrecto Base imponible = 258,62 300 x 0,16 = 48 Cuota = 300–258,62 = 41,38 Base imponible = 300-48= 252 B. Impon. + cuota = P.v.p. Cuota = 252 x 0,16 = 40,32 258,62 + 41,38 = 300 Teléfono “x” 258,62 € 252 € € 300 La cuota de iva debe hallarse sobre la base imponible y no Si tipo 16 % P.v.p. / 1,16 Iva 16% 40,32 € 41,38 sobre el total factura. Si tipo 7 % P.v.p. / 1,07 252 + 40,32 = 292,32 Si tipo 4 % P.v.p. / 1,04 Total a pagar 292,32€ 300 € 258,62 Compra mercaderías 300 Clientes a Venta mercaderías 258,62 41,38 H. P. Iva soportado a Proveedores 300 a H. P. Iva repercutido 41,38

- 47. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas En este ejercicio analizamos las compras y ventas incluyendo el impuesto sobre el valor añadido (IVA). Hechos económicos a contabilizar: El almacén al inicio del periodo refleja un saldo de 40.000 €. 1.- Compramos mercaderías por 120.000 € más iva. 2.- Vendemos mercaderías por 200.000 € iva incluido –p.v.p.–. 3.- Compramos mercaderías por 60.000 € más iva. 4.- Vendemos mercaderías por 250.000 € iva incluido –p.v.p.–. 5.- Compramos mercaderías por 200.000 € iva incluido –p.v.p.–. 6.- Vendemos mercaderías por 200.000 € más iva. El almacén al final del periodo, después del inventario, refleja un saldo de 35.000 €. Libro Diario (I) 1 12-12-20XX 1 120.000 Compra mercaderías 19.200 H. P. Iva soportado a Proveedores 139.200 2 12-12-20XX 2 200.000 Clientes a Venta mercaderías 172.413,79 a H. P. Iva repercutido 27.586,21 3 12-12-20XX 3 60.000 Compra mercaderías 9.600 H. P. Iva soportado a Proveedores 69.600 4 12-12-20XX 4 250.000 Clientes a Venta mercaderías 215.517,24 a H. P. Iva repercutido 34.482,76 5 12-12-20XX 5 172.413,79 Compra mercaderías 27.586,21 H. P. Iva soportado a Proveedores 200.000 6 12-12-20XX 6 232.000 Clientes a Venta mercaderías 200.000 a H. P. Iva repercutido 32.000

- 48. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: El almacén al inicio del periodo refleja un saldo de 40.000 €. 1.- Compramos mercaderías por 120.000 € más iva. 2.- Vendemos mercaderías por 200.000 € iva incluido –p.v.p.–. 3.- Compramos mercaderías por 60.000 € más iva. 4.- Vendemos mercaderías por 250.000 € iva incluido –p.v.p.–. 5.- Compramos mercaderías por 200.000 € iva incluido –p.v.p.–. 6.- Vendemos mercaderías por 200.000 € más iva. El almacén al final del periodo, después del inventario, refleja un saldo de 35.000 €. Libro Diario (II) 7 31-12-20XX 7 94.068,97 H. P. Iva repercutido a H. P. Iva soportado 56.386,21 a H. P. acreedora Iva 37.682,76 8 31-12-20XX 8 40.000 Variación de existencias a Mercaderías 40.000 9 31-12-20XX 9 35.000 Mercaderías a Variación de exist. 35.000 10 31-12-20XX 10 357.413,79 Pérdidas y ganancias a Compra mercaderías 352.413,79 a Variación de exist. 5.000 11 31-12-20XX 11 587.931,03 Venta mercaderías a Pérdidas y ganancias 587.931,03

- 49. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas En este ejercicio analizamos las compras y ventas incluyendo el impuesto sobre el valor añadido (IVA). Balance inicial Activo En este ejercicio Pasivo Terreno 60.000 realizaremos las operaciones básicas de Capital Social 412.000 Edificios 100.000 compra-venta inclu- Mobiliario 40.000 Deudas p/largo 50.000 yendo los asientos de Elementos de transporte 100.000 cierre: Iva, variación de Proveedores 40.000 Equipos proc. información 20.000 existencias y la regularización P. y G. Mercaderías 70.000 Clientes 70.000 Banco 40.000 Caja 2.000 Total Activo 502.000 Total Pasivo 502.000 Hechos económicos a contabilizar: 1.- Compramos mercaderías por 100.000 € más iva. 2.- Vendemos mercaderías por 150.000 € iva incluido –p.v.p.–. 3.- Compramos mercaderías por 60.000 € más iva. 4.- Vendemos mercaderías por 90.000 € más iva. 5.- Compramos mercaderías por 40.000 € iva incluido –p.v.p.–. El almacén al final del periodo refleja un saldo de 20.000 €.

- 50. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Primer paso: pasamos los importes del balance inicial al libro mayor. Libro Mayor Terrenos Edificios Element. transporte Equip. proc. Inform. 60.000 100.000 100.000 20.000 Mobiliario Mercaderías Clientes Banco 40.000 70.000 70.000 40.000 Caja Capital social Deudas a p/largo Proveedores 2.000 412.000 50.000 40.000

- 51. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Compramos mercaderías por 100.000 € más iva. 2.- Vendemos mercaderías por 150.000 € iva incluido –p.v.p.–. 3.- Compramos mercaderías por 60.000 € más iva. 4.- Vendemos mercaderías por 90.000 € más iva. 5.- Compramos mercaderías por 40.000 € iva incluido –p.v.p.–. El almacén al final del periodo refleja un saldo de 20.000 €. Libro Diario (I) 1 12-12-20XX 1 100.000 Compra mercaderías 16.000 H. P. Iva soportado a Proveedores 116.000 2 12-12-20XX 2 150.000 Clientes a Venta mercaderías 129.310,34 a H. P. Iva repercutido 20.689,66 3 12-12-20XX 3 60.000 Compra mercaderías 9.600 H. P. Iva soportado a Proveedores 69.600 4 12-12-20XX 4 104.400 Clientes a Venta mercaderías 90.000 a H. P. Iva repercutido 14.400 5 12-12-20XX 5 34.482,75 Compra mercaderías 5.517,25 H. P. Iva soportado a Proveedores 40.000 XXXXXXX

- 52. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Hechos económicos a contabilizar: 1.- Compramos mercaderías por 100.000 € más iva. 2.- Vendemos mercaderías por 150.000 € iva incluido –p.v.p.–. 3.- Compramos mercaderías por 60.000 € más iva. 4.- Vendemos mercaderías por 90.000 € más iva. 5.- Compramos mercaderías por 40.000 € iva incluido –p.v.p.–. El almacén al final del periodo refleja un saldo de 20.000 €. Libro Diario (II) 6 31-12-20XX 6 35.089,66 H. P. Iva repercutido a H. P. Iva soportado 31.117,25 a H. P. acreedora Iva 3.972,41 7 31-12-20XX 7 70.000 Variación de existencias a Mercaderías 70.000 8 31-12-20XX 8 20.000 Mercaderías a Variación de exist. 20.000 9 31-12-20XX 9 244.482,75 Pérdidas y ganancias a Compra mercaderías 194.482,75 a Variación de exist. 50.000 10 31-12-20XX 10 219.310,34 Venta mercaderías a Pérdidas y ganancias 219.310,34

- 53. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor (I) Terrenos Edificios Element. transporte Equip. proc. Inform. 60.000 100.000 100.000 20.000 60.000 100.000 100.000 20.000 Mobiliario Mercaderías Clientes Banco 40.000 70.000 70.000 70.000 40.000 .150.000 .104.400 40.000 .324.400 40.000 Caja Proveedores Capital social Deudas a p/largo 40.000 2.000 412.000 50.000 .116.000 ...69.600 ...40.000 2.000 412.000 50.000 .265.600 Compra mercaderías Venta mercaderías Variac. existencias Mercaderías 100.000 194.482,75 219.310,34 129.310,34 70.000 20.000 20.000 .60.000 90.000 50.000 .34.482,75 20.000

- 54. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Tercer paso: pasamos los movimientos (en color rojo)del libro diario al libro mayor. Posteriormente hallamos el saldo de cada cuenta (en color azul). Libro Mayor (II) Compra mercaderías Venta mercaderías H.P. Iva soportado H.P. Iva repercut. 100.000 194.482,75 219.310,34 129.310,34 16.000 31.117,25 35.089,66 20.689,66 .60.000 9.600 90.000 14.400 5.517,25 .34.482,75 H.P. acreedor Iva P. y G. 3.972,41 244.482,75 219.310,34 3.972,41 25.172,41

- 55. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Cuarto paso: pasar los saldos del libro mayor al Balance final. Los saldos deudores al activo del Balance y los saldos acreedores al pasivo del Balance. Balance final El balance final se Activo realiza a 31-12-XXXX, Pasivo Terreno 60.000 el pago del Iva se realiza al mes siguiente. Capital Social 412.000 Edificios 100.000 Mobiliario 40.000 Además aparecen los P. Y G. (25.172,41) Elementos de transporte 100.000 resultados (pérdida) en Deudas p/largo 50.000 el pasivo restando. Equipos proc. información 20.000 Proveedores 265.600 Mercaderías 20.000 H. P. Acreedor Iva 3.972,41 Clientes 324.400 Banco 40.000 Caja 2.000 Total Activo 706.400 Total Pasivo 706.400 Las pérdidas en la empresa se colocan –minorando – inmediatamente después del capital social. La empresa ha invertido un capital y su gestión ha producido una pérdida que disminuye el Patrimonio Neto de la sociedad.

- 56. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Para hallar el beneficio o pérdida empresarial, además del margen entre compras y ventas, debemos de tender en cuenta los gastos e ingresos que el “hacer” empresarial producen. Además, hay que diferenciar los conceptos de gasto e inversión. Gasto: en su utilización –dentro del proceso productivo o comercial– se incluye en su totalidad en el producto o servicio. Ej.: Gasoil. Inversión: en su utilización –dentro del proceso productivo o comercial– se incluye sólo una parte (amortización) en el producto o servicio. Ej.: Coche. Pueden existir, en algunos casos, dudas entre ambos conceptos. El P.G.C. Indica que es una inversión cuando cumple dos requisitos: a) incrementa la productividad o rendimiento b) alarga la vida útil. Inversión: Gasto: Construcción Sueldos y salarios Ordenador Alquileres Mobiliario Reparaciones Coche Publicidad Maquinaria Suministros (Luz, agua, gas, etc) Etc. Etc.

- 57. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas No regularizamos en P. y G. La empresa adquiere una máquina para la elaboración de piezas. Importe de la compra 6.000 € más iva. Se pagará a los 60 días. XXXXX 6.000 (223XX) Maquinaria 960 (472XX) H. P. Iva soportado a Proveedores del inmovilizado p/corto (523XX) 6.960 XXXXX Si regularizamos en P. y G. La empresa recibe la factura de la luz por 200 € más Iva. El Banco ha pagado el importe. XXXXX 200 (628XX) Suministros 32 (472XX) H. P. Iva soportado a Acreedores prest. servicios (410XX) 232 XXXXX 232 (410XX) Acreedores prest. servicios a Banco (572XX) 232 XXXXX

- 58. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas A continuación, en un ejemplo, se analizan los conceptos de liquidación de iva, regularización de existencias y perdidas y ganancias. La empresa tiene los siguientes saldos deudores: La empresa tiene los siguientes saldos acreedores: Compra de materias primas 15.000 Compra de mercaderías 20.000 Venta de productos termin. 70.000 Primas de seguros Gasto 5.000 Venta de mercaderías 40.000 Suministros Gasto 6.000 Variación exist. ptos termin. 4.000 Equipos procesos inform 20.000 Inversión Variación exist. Mercader. 2.000 Otros servicios Gasto 2.000 H.P. Iva repercutido 16.000 Publicidad, propaganda y r. p. 3.000 Gasto Proveedores 47.000 Servicios de profes. Independ. 4.000 Gasto Proveedores del inmov p/c 34.000 Variac. Exist. Materias primas 3.000 H.P. Iva soportado 15.000 58.000 P. Y G. a Compra materias primas 15.000 Asientos a realizar al cierre del ejercicio a Compra de mercaderías 20.000 70.000 Venta prdtos. terminados a Var. exist. mater.primas 3.000 40.000 Venta mercaderias a Primas de seguros 5.000 4.000 Var. Exist. Ptos termin. Liquidación de iva: 30.000 Variac. existamercaderias a Mercaderías 30.000 32.000 Mercaderías a Variac. exist mercad. 32.000 Suministros 6.000 2.000 Var. Exist. Mercader. 50.000 Variac. existaptos P. Iva repercutido 50.000 16.000 H.Serv.prof.aIndependient. 4.000 term. Ptos termin. 54.000 Ptos termin. a a Variac.G. 15.000 116.000 a H. P.Iva soportado ptos term. 54.000 P. y exist a Public. Y propaganda 3.000 20.000 Variac. exist mat.primas a Mater. prim.20.000 a Otros servicios 2.000 17.000Mat.H. P. Acreedora Iva 1.000 58.000 a Beneficio: 116.000- 58.000 = primas a Variac. exis. mat.primas17.000

- 59. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas EJERCICIO RESUMEN DE LO ANALIZADO La empresa P.R.P. S.A.. presenta el siguiente estado de cuentas al 31-12-200X en € ELEMENTOS DE TRANSPORTE 20.000 ELEMENTOS DE TRANSPORTE 20.000 PROVEEDORES 8.000 PROVEEDORES 8.000 PROVEEDORES DEL INMOVILIZADO 2.000 PROVEEDORES DEL INMOVILIZADO 2.000 CAPITAL SOCIAL ?????? CAPITAL SOCIAL 71.400 EQUIPOS PROCESO DE INFORMACIÓN 10.900 EQUIPOS PROCESO DE INFORMACIÓN 10.900 MOBILIARIO 6.000 MOBILIARIO 6.000 H.P. DEUDORA POR IVA 400 H.P. DEUDORA POR IVA 400 MERCADERÍAS 12.000 MERCADERÍAS 12.000 ACREEDORES PREST. SERVICIOS 1.000 ACREEDORES PREST. SERVICIOS 1.000 CLIENTES 10.000 CLIENTES 10.000 TERRENOS Y BIENES NATURALES 20.000 TERRENOS Y BIENES NATURALES 20.000 BANCO E INSTIT.... 3.000 BANCO E INSTIT.... 3.000 CAJA 100 CAJA 100

- 60. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Asientos pendientes de contabilizar: 1.- Compramos mercaderías por 6.000 € más Iva. 2.- Compramos una furgoneta por 12.000 € más Iva. A pagar a los dos años. 3.- Pagamos por banco 2.000 € al proveedor del asiento nº 1. 4.- Vendemos mercaderías por 15.000 € más Iva. 5.- El banco nos notifica los siguientes pagos. Teléfono 200 € Luz 200 € Primas de seguros 200 € Agua 200 € 6.- Cobramos por banco la mitad del crédito que se ha concedido en el asiento nº 4 7.- Vendemos mercaderías por 8.000 € Iva incluido. 8.- Del recuento físico del almacén al final del ejercicio tenemos: Mercaderías 11.000 €

- 61. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas Balance inicial Activo Pasivo Activo Pasivo Año n Año (n-1) Año n Año n Año (n-1) Año n Inmov. 56.900 Fondos propios 71.400 Terreno 20.000 Capital Social 71.400 Terreno El. Transporte 20.000 20.000 Capital social 71.400 Equipos Transporte El. proceso inform. 10.900 20.000 Proveedores inmov. p/l 2.000 Acreedores a P/L 2.000 Mobiliario 6.000 Equipos procesos informaticos 10.900 Proveedores inm. p/l 2.000 Proveedores 8.000 Mobiliario 6.000 Acreedores prest. serv. 1.000 Existencias 12.000 Acreedores a P/C 9.000 Mercaderías Mercaderías 12.000 12.000 Proveedores 8.000 Clientes 10.000 Acreed. prest. serv. 1.000 Deudores P deudora por Iva H. 10.400 400 Clientes € Banco e instituc.,10.000 3.000 H.P. deudora Iva 400 Caja 100 Tesorería 3.100 Banco e instituc., € 3.000 Total Activo Caja 100 82.400 Total Pasivo 82.400 Total Activo 82.400 Total Pasivo 82.400

- 62. I.E.S. Txurdinaga-Artabe Departamento Administración y finanzas 1.- Compramos mercaderías por 6.000 € más Iva. XXXXXX 6.000 (600XX) Compra mercaderías 960 (472XX) H. P. Iva soportado a Proveedores (400XX) 6.960 XXXXXX 2.- Compramos una furgoneta por 12.000 € más Iva. A pagar a los dos años. XXXXXX 12.000 (228XX) Elemento de transporte 1.920 (472XX) H. P. Iva soportado a Proveedores inmovilizado p/l (173XX) 13.920 XXXXXX 3.- Pagamos por banco 2.000 € al proveedor del asiento nº 1. XXXXXX 2.000 (40000) Proveedores a Banco e instit., € (572XX) 2.000 XXXXXX