Stratagies Matières Premières - Livret Vert OFP Juin 2014 - Target atteinte

•

0 gostou•138 visualizações

Ensemble de prévisions sur les matières premières présentées en Juin 2014 et valeurs cibles à trois mois. Objectif atteint au bout de deux mois le 31/07 (achevé de rédiger fin mai 2014)

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (16)

Último

Último (7)

Stratagies Matières Premières - Livret Vert OFP Juin 2014 - Target atteinte

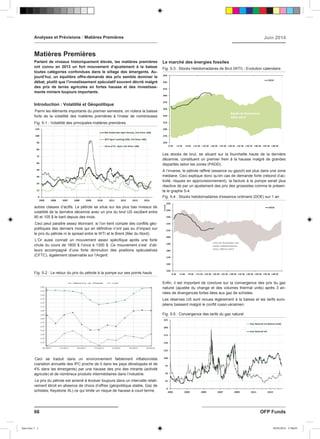

- 1. Partant de niveaux historiquement élevés, les matières premières ont connu en 2013 un fort mouvement d’ajustement à la baisse toutes catégories confondues dans le sillage des émergents. Au- jourd’hui, un équilibre offre-demande des prix semble dominer le débat, plutôt que l’investissement spéculatif souvent décrié malgré des prix de terres agricoles en fortes hausse et des investisse- ments miniers toujours importants. Introduction : Volatilité et Géopolitique Parmi les éléments importants du premier semestre, on notera la baisse forte de la volatilité des matières premières à l’instar de nombreuses autres classes d’actifs. Le pétrole se situe sur les plus bas niveaux de volatilité de la dernière décennie avec un prix du brut US oscillant entre 90 et 105 $ le baril depuis des mois. Ceci peut paraitre assez étonnant si l’on tient compte des conflits géo- politiques des derniers mois qui en définitive n’ont pas eu d’impact sur le prix du pétrole ni le spread entre le WTI et le Brent (Mer du Nord). L’Or aussi connait un mouvement assez spécifique après une forte chute du cours de 1800 $ l’once à 1300 $. Ce mouvement s’est d’ail- leurs accompagné d’une forte diminution des positions spéculatives (CFTC), également observable sur l’Argent. Ceci se traduit dans un environnement faiblement inflationniste (variation annuelle des IPC proche de 0 dans les pays développés et de 4% dans les émergents) par une hausse des prix des intrants (activité agricole) et de nombreux produits intermédiaires dans l’industrie. Le prix du pétrole est amené à évoluer toujours dans un intervalle relati- vement étroit en absence de chocs d’offres (géopolitique stable, Gaz de schistes; Keystone XL) ce qui limite un risque de hausse à court terme. Le marché des énergies fossiles Les stocks de brut, se situant sur la fourchette haute de la dernière décennie, constituent un premier frein à la hausse malgré de grandes disparités selon les zones (PADD). A l’inverse, le pétrole raffiné (essence ou gazoil) est plus dans une zone médiane. Ceci explique donc qu’en cas de demande forte (rebond d’ac- tivité, risques en approvisionnement), la facture à la pompe serait plus réactive de par un ajustement des prix des grossistes comme le présen- te le graphe 5-4. Enfin, il est important de conclure sur la convergence des prix du gaz naturel (ajustée du change et des volumes thermal units) après 3 an- nées de divergences fortes liées aux gaz de schistes. Les réserves US sont revues légèrement à la baisse et les tarifs euro- péens baissent malgré le conflit russo-ukrainien. Analyses et Prévisions : Matières Premières Juin 2014 Matières Premières 66 OFP Funds Fig. 5-4 : Stocks hebdomadaires d’essence ordinaire (DOE) sur 1 an Fig. 5-2 : Le retour du prix du pétrole à la pompe sur ses points hauts Fig. 5-5 : Convergence des tarifs du gaz naturel Fig. 5-1 : Volatilité des principales matières premières Fig. 5-3 : Stocks Hebdomadaires de Brut (WTI) - Evolution calendaire Sans titre-7 1 30/05/2014 17:06:05

- 2. Matières Premières Agricoles L’offre et la demande se joue beaucoup avec les stocks de fin de cam- pagne comme avec la météo « weather market ». A la fin 2013, le maïs voyait ses stocks culminer près des plus hauts niveaux entrainant une chute massive des prix et une hausse du différentiel entre le blé et le maïs à 3$ le boisseau contre une valeur négative en 2012. Cette baisse du maïs a été soudaine comme l’illustre le graphique ci- après et entraina faiblement le blé dans son sillage. Depuis le 1er Jan- vier, les conditions climatiques hasardeuses permettent un rebond de 15% des céréales, aussi observable en Europe. Ainsi, les formes de courbes sur les prix futures sont inversées entre les deux zones : US en contango (hausse des prix et baisse des stocks), Europe backwardation avec le risque des « bans » à l’export en Ukraine qui peut limiter l’approvisionnement à court terme. Au regard de l’offre disponible, nous anticipons une légère baisse des prix sur les denrées agricoles au cours des prochains mois. Métaux Industriels et Précieux. Le désintéressement de la finance pour l’Or et l’Argent comme compo- santes de diversification des portefeuilles a eu un impact probablement plus significatif que la demande globale. Cette dernière demeure in- changée, menée pour l’Or, par la Chine et l’Inde pour les besoins de la population, les industries de pointe et la bijouterie. Dans le secteur industriel, le ralentissement de la Chine, 1er consom- mateur mondial de métaux, et des «Fragile 5» (Turquie, Brésil, Inde, Afrique du Sud et Indonésie) pèse fortement sur la demande. Ceci a eu des impacts significatifs sur les marchés en surproduction comme l’aluminium, dont les stocks importants limitent le risque à la hausse. Sur le cuivre, les stocks sont moindres mais ses usages (câblage électrique 60%, plomberie 20%) en font un élément étroite- ment corrélé à la construction commerciale ou résidentielle qui jusque là était tirée par les émergents. De fait, nous n’anticipons pas de hausse significative concernant les métaux industriels sans renouveau de la demande asiatique qui parait aujourd’hui étroitement limitée malgré le stimulus japonais. Combinant les différents secteurs, la tendance à la baisse sur 2014 devrait perdurer sur les matières premières. Nous maintenons un avis négatif sur l’indice S&P GSCI (investissable via des futures, forte dominance énergies fossiles) comme en novembre dernier avec un niveau de 620 pour l’indice (600 en Nov) contre 655 actuel- lement. Cet état des lieux vient aussi confirmer notre scénario obligataire mondial avec pour les pays développés un effet « glissement an- nuel » peu important sur les indices d’inflation. Analyses et Prévisions : Matières Premières Juin 2014 OFP Funds 67 Fig. 5-6 : Stocks de fin de campagne US en Million de « bushel » Fig. 5-7 : Performance des céréales depuis 2004 (100 au 01/01/2004) Fig. 5-9 : Evolutions des cours des métaux Fig. 5-10 : Stocks sur les métaux reportés par le LME Fig. 5-8 : Courbe du Blé Américain et Européen (CBoT, MATIF) Sans titre-7 2 30/05/2014 17:06:06