Cambios propuestos al ISR dentro de Miscelánea Fiscal

•Descargar como DOCX, PDF•

0 recomendaciones•443 vistas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Cambios propuestos al ISR dentro de Miscelánea Fiscal

Similar a Cambios propuestos al ISR dentro de Miscelánea Fiscal (20)

Más de Temo Galindo

Más de Temo Galindo (20)

Cambios propuestos al ISR dentro de Miscelánea Fiscal

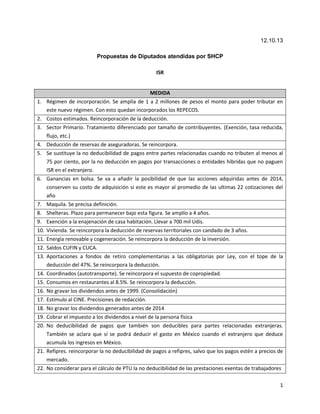

- 1. 12.10.13 Propuestas de Diputados atendidas por SHCP ISR MEDIDA 1. Régimen de incorporación. Se amplía de 1 a 2 millones de pesos el monto para poder tributar en este nuevo régimen. Con esto quedan incorporados los REPECOS. 2. Costos estimados. Reincorporación de la deducción. 3. Sector Primario. Tratamiento diferenciado por tamaño de contribuyentes. (Exención, tasa reducida, flujo, etc.) 4. Deducción de reservas de aseguradoras. Se reincorpora. 5. Se sustituye la no deducibilidad de pagos entre partes relacionadas cuando no tributen al menos al 75 por ciento, por la no deducción en pagos por transacciones o entidades hibridas que no paguen ISR en el extranjero. 6. Ganancias en bolsa. Se va a añadir la posibilidad de que las acciones adquiridas antes de 2014, conserven su costo de adquisición si este es mayor al promedio de las ultimas 22 cotizaciones del año 7. Maquila. Se precisa definición. 8. Shelteras. Plazo para permanecer bajo esta figura. Se amplío a 4 años. 9. Exención a la enajenación de casa habitación. Llevar a 700 mil Udis. 10. Vivienda. Se reincorpora la deducción de reservas territoriales con candado de 3 años. 11. Energía renovable y cogeneración. Se reincorpora la deducción de la inversión. 12. Saldos CUFIN y CUCA. 13. Aportaciones a fondos de retiro complementarias a las obligatorias por Ley, con el tope de la deducción del 47%. Se reincorpora la deducción. 14. Coordinados (autotransporte). Se reincorpora el supuesto de copropiedad. 15. Consumos en restaurantes al 8.5%. Se reincorpora la deducción. 16. No gravar los dividendos antes de 1999. (Consolidación) 17. Estímulo al CINE. Precisiones de redacción. 18. No gravar los dividendos generados antes de 2014 19. Cobrar el impuesto a los dividendos a nivel de la persona física 20. No deducibilidad de pagos que también son deducibles para partes relacionadas extranjeras. También se aclara que sí se podrá deducir el gasto en México cuando el extranjero que deduce acumula los ingresos en México. 21. Refipres. reincorporar la no deducibilidad de pagos a refipres, salvo que los pagos estén a precios de mercado. 22. No considerar para el cálculo de PTU la no deducibilidad de las prestaciones exentas de trabajadores 1

- 2. 23. Fibras. Precisar que se considera rentas cuando se pactan a un porcentaje fijo de las rentas del arrendatario. 24. Pago del ISR diferido en forma anticipada para generar CUFIN individual 25. Modificar el procedimiento opcional para determina el ISR diferido de los transitorios (duplica el ISR). Se precisa redacción 26. Eliminar la duplicidad del impuesto por comparaciones de registro de utilidades fiscales netas 27. Aclaraciones técnicas de la determinación del ISR diferido por la comparación de la CUFIN consolidada y suma de las CUFINES individuales 28. Establecer calendario de pago del ISR diferido de 2008-2013 conforme al texto vigente en 2013 29. Tratamiento de los conceptos especiales de consolidación del transitorio de 2002 30. Restar de las CUFINES individuales los dividendos contables distribuidos de la CUFIN consolidada antes de que se reciban los saldos de las CUFINES individuales 31. Reconocer en la CUFIN consolidada todo el ISR diferido pagado inclusive el pendiente de pago 32. Permitir la deducción de créditos incobrables cuando la cartera sea castigada por la CNBV 33. Dar costo a la adquisición de acciones anteriores a 2014 tomando en cuenta los últimos 22 precios de cotización 34. Incluir en el gravamen de las ganancias de capital a los ADR's 35. Modificar el término precio de cotización por precio de venta 36. Considerar el efecto de la inflación en el costo promedio por acción y el efecto de la deducibilidad de las comisiones 37. Determinar la ganancia de las sociedades de renta variable a partir de una asignación diaria por accionista 38. Causar el impuesto cuando el accionista de sociedades de renta variable venda la acción a la tasa definida 39. Aclarar que la constancia fiscal es por contrato y no por cliente 40. Relevar a las intermediarias de la retención cuando el inversionista extranjero sea residente de un país con tratado 41. Homologar el tratamiento fiscal de fondos de inversiones de capital referido a acciones y a índices liquidados en efectivo 42. Aplicar la tasa del 10% en lugar de la del 25% a operaciones con derivados 43. Especificar que no se realizan operaciones fuera de bolsa cuando se restituya el título 44. Modificar el término precio al que se tomaran las acciones en préstamo por precio de venta en corto 45. Eliminación de retenciones para las personas morales en operaciones financieras derivadas de capital referidas a divisas. 46. Eliminación de retenciones para las personas físicas en las operaciones financieras derivadas de capital. 47. Pagos provisionales trimestrales de ingresos por arrendamiento de hasta 10 SMA 48. Precisar los supuestos en los que las instituciones de asistencia pueden ser no contribuyentes 49. Fondos de pensiones. Precisar que no se tiene el derecho a la exención cuando se enajenen 2

- 3. inmuebles registrados como inventarios. 3