BÁO CHÍ VỚI QUÁ TRÌNH TÁI CƠ CẤU DOANH NGHIỆP NHÀ NƯỚC - TẢI FREE ZALO: 093 4...

1 tieuluan qttc2 hoan chinh

1. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

TÊN ĐỀ TÀI: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

CỔ PHẦN BÁNH KẸO KINH ĐÔ CHI NHÁNH MIỀN NAM_VIỆT

NAM VÀ SỰ BIẾN ĐỘNG GIÁ CỔ PHIẾU CỦA KDC GIAI ĐOẠN

NĂM 2009 – 2011.

NHÓM THỰC HIỆN: NHÓM 5 _ LỚP: K15QNH6

DANH SÁCH NHÓM 5:

1, Trần Đức Sơn(Nhóm trưởng)

2, Lê Phương Ngọc Thủy

3, Võ Sỹ Nguyên

4, Hồ Nguyên Khánh

5, Lê Thị Hồng Nhung

6, Trần Thị Thu Thảo

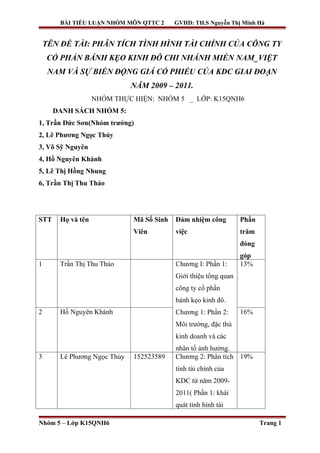

STT Họ và tên Mã Số Sinh Đảm nhiệm công Phần

Viên việc trăm

đóng

góp

1 Trần Thị Thu Thảo Chương I: Phần 1: 13%

Giới thiệu tổng quan

công ty cổ phần

bánh kẹo kinh đô.

2 Hồ Nguyên Khánh Chương 1: Phần 2: 16%

Môi trường, đặc thù

kinh doanh và các

nhân tố ảnh hưởng.

3 Lê Phương Ngọc Thủy 152523589 Chương 2: Phân tích 19%

tình tài chính của

KDC từ năm 2009-

2011( Phần 1: khái

quát tình hình tài

Nhóm 5 – Lớp K15QNH6 Trang 1

2. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

sản và nguồn vốn

KDC, Phần 2: phân

tích rủi ro kinh

doanh và tài chính)

4 Trần Đức Sơn 152526232 Chương 3: phân tích 19%

hệ thống kế hoạch

tài chính và dự toán

báo cáo tài chính

của công ty

5 Lê Thị Hồng Nhung Chương 4: phần II 14%

Phân tích giá cổ

phiếu của công ty từ

năm 2009-2012

6 Võ Sỹ Nguyên Chương 4: Phần III: 19%

Đánh giá cổ phiếu

của công ty năm

2012 và dự đoán

đến năm 2013.

LỜI MỞ ĐẦU

Nhóm 5 – Lớp K15QNH6 Trang 2

3. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Trong hoạt động sản xuất kinh doanh hoạt động đầu tư của doanh nghiệp có rất

nhiều vấn đề nảy sinh đòi hỏi các CEO đưa ra các quyết định tài chính đúng đắn kịp

thời và thực hiện nó một cách khoa học. Chỉ có như vậy doanh nghiệp mới có thể đứng

vững và phát triển trong xu thế toàn cầu hóa hiện nay. Để nhà quản trị có thể dễ dàng

nắm bắt tình hình tài chính của doanh nghiệp đạt mục tiêu tối đa hóa lợi nhuận thì

doanh nghiệp cần có một bảng báo cáo tài chính rõ ràng và cụ thể.

Như chúng ta đã biết báo cáo tài chính thể hiện kết quả hoạt động kinh doanh của

doanh nghiệp đạt hiệu quả hay không. Chính vì như thế bảng báo cáo tài chính này là

cơ sở để các nhà đầu tư bỏ vốn và đầu tư một cách dễ dàng hơn, báo cáo tài chính

không ngừng làm gia tăng giá trị và khả năng cạnh tranh của doanh nghiệp trên thị

trường. Bên cạnh đó, việc thường xuyên tiến hành phân tích tình hình tài chính sẽ giúp

cho các doanh nghiệp và các cơ quan chủ quản cấp trên thấy rõ thực trạng hoạt động tài

chính, kết quả hoạt động sản xuất kinh doanh trong kỳ của doanh nghiệp cũng như xác

định được một cách đầy đủ, đúng đắn nguyên nhân và mức độ ảnh hưởng của các nhân

tố thông tin có thể đánh giá được tiềm năng, hiệu quả sản xuất kinh doanh cũng như rủi

ro và triển vọng trong tương lai của doanh nghiệp để họ có thể đưa ra những giải pháp

hữu hiệu, những quyết định chính xác nhằm nâng cao chất lượng công tác quản lý kinh

tế, nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

Để thấy tầm quan trọng của nó ảnh hưởng như thế nào đến xu hướng phát triển

chung trong giai đoạn hội nhập hiện nay, vì vậy nhóm chúng em quyết định chọn đề tài:

“Phân tích tình hình tài chính và sự biến động giá cổ phiếu của Công ty Cổ phần Bánh

Kẹo Kinh Đô Việt Nam”.

CHƯƠNG I:GIỚI THIỆU SƠ LƯỢC VỀ CÔNG TY CỔ PHẦN BÁNH

KẸO KINH ĐÔ (KDC)

I. Giới thiệu tổng quan về công ty cổ phần kinh đô.

1.Thông tin về công ty:

Nhóm 5 – Lớp K15QNH6 Trang 3

4. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

KINHDO - KINH DO CORPORATION

CÔNG TY CỔ PHẦN KINH ĐÔ

Địa chỉ: 141 Nguyễn Du, Phường Bến Thành, quận 1, TP.Hồ Chí Minh

Điện thoại: 84-(8) 3 8270 838

Fax: 84-(8) 3 8270 839

Email: kido.co@kinhdofood.com

Website: http://www.kinhdofood.com

2.Thông tin Cổ Phiếu:

- Vốn điều lệ: 1,203,591,060,000

- Mã chứng khoán: KDC

- Sàn niêm yết: HOSE

- Ngày bắt đầu niêm yết: 12/12/2005

3.Lịch sử hình thành:

- CTCP Kinh Đô tiền thân là Công ty TNHH Xây dựng và Chế biến thực

phẩm Kinh Đô, được thành lập năm 1993 theo Quyết định số 216 GP-UB ngày

27/02/1993 của Chủ tịch UBND Tp. Hồ Chí Minh và Giấy phép Kinh doanh số

048307 do Trọng tài Kinh tế Tp. Hồ Chí Minh cấp ngày 02/03/1993. Những ngày

đầu thành lập, Công ty chỉ là một xưởng sản xuất nhỏ diện tích khoảng 100m2

với 70 công nhân và vốn đầu tư 1,4 tỉ đồng, chuyên sản xuất và kinh doanh bánh

snack - một sản phẩm mới đối với người tiêu dùng trong nước.

- Năm 1994, công ty tăng vốn điều lệ lên 14 tỷ đồng và nhập dây chuyền

sản xuất snack trị giá 750.000 USD từ Nhật. Thành công của bánh snack Kinh Đô

với giá rẻ, mùi vị đặc trưng phù hợp với thị hiếu của người tiêu dùng trong nước

đã trở thành bước đệm quan trọng cho sự phát triển không ngừng của Công ty

Kinh Đô sau này.

- Năm 1999, công ty tăng vốn điều lệ lên 40 tỷ đồng, thành lập TTTM

Savico - Kinh Đô tại Quận 1, đánh dấu một bước phát triển mới của Kinh Đô

sang các lĩnh vực kinh doanh khác ngoài bánh kẹo. Công ty khai trương hệ thống

Nhóm 5 – Lớp K15QNH6 Trang 4

5. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Bakery đầu tiên, mở đầu cho một chuỗi hệ thống của hàng bánh kẹo Kinh Đô từ

Bắc vào Nam sau này.

- Năm 2000, công ty tăng vốn điều lệ lên 51 tỷ đồng, mở rộng diện tích nhà

xưởng lên hơn 40.000m2.

- Tháng 9/2002, CTCP Kinh Đô được thành lập với vốn điều lệ lên 150 tỷ

đồng, trong đó Công ty TNHH Xây dựng và Chế biến thực phẩm Kinh Đô

góp 50 tỷ đồng.

Sau 12 năm hoạt động và phát triển, quy mô vốn và quy mô hoạt động sản xuất

kinh doanh không ngừng tăng trưởng đến năm 2005 trở thành doanh nghiệp sản

xuất bánh kẹo hàng đầu ở Việt Nam với vốn điều lệ 250 tỷ đồng và niêm yết trên

thị trường chứng khoán Việt Nam.

- Ngày 12/12/2005, 25 triệu cổ phiếu KDC của công ty chính thức giao

dịch lần đầu tại Trung tâm GDCK TP. Hồ Chí Minh.

Năm 2006, Hệ thống Kinh Đô khởi công xây dựng hai nhà máy mới: Kinh

Đô Bình Dương và Tribeco Bình Dương với tổng vốn đầu tư 660 tỷ đồng trên

diện tích xây dựng 13ha tại KCN Việt Nam - Singapore.

Năm 2007, Công ty Tribeco Sài Gòn và công ty cổ phần CBTP Kinh Đô

Miền Bắc đã khởi công xây dựng nhà máy tại tỉnh Hưng Yên.

Kinh Đô đầu tư vào công ty CBTP Giải Pháp Sài Thành SSC và chính thức tham

gia vào lĩnh vực đào tạo nhân sự cấp cao.

Năm 2008, Kinh Đô và công ty CBTP Thực Phẩm dinh dưỡng Đồng Tâm,

ký kết hợp tác liên minh chiến lược toàn diện, Kinh Đô đầu tư vào Vinabico tham

gia trực tiếp quản trị và điều hành đánh dấu bước mở rộng sản xuất các sản phẩm

thực phẩm và phục vụ nhu cầu đa dạng của người tiêu dùng.

4.Ngành nghề kình doanh chính:

Ngành nghề kinh doanh chính:

- Chế biến nông sản thực phẩm

- Sản xuất bánh kẹo, nước uống tinh khiết và nước ép trái cây

Sản phẩm và thị phần:

Nhóm 5 – Lớp K15QNH6 Trang 5

6. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

- Bánh khô các loại: bánh cookies (45% thị phần), bánh cracker (52% thị

phần), bánh quế, bánh Snack, bánh mì công nghiệp

- Bánh trung thu: 75-80% thị phần

-Kẹo các loại

Thị trường tiêu thụ: chủ yếu là tiêu thụ nội địa (là doanh nghiệp sản xuất bánh

kẹo hàng đầu Việt Nam). Riêng tại Tp.HCM doanh nghiệp có một hệ thống tiêu

thụ thông qua các siêu thị và các Bakery chiếm khoảng 15% doanh thu toàn công

ty. Sản phẩm của Kinh đô đã có mặt trên 30 quốc gia: Mỹ, Canada, Mexico,

Nhật, Đài Loan,... Doanh thu xuất khẩu chiếm khoảng 10% tổng doanh thu của

Công ty

5. Vị thế công ty

Hiện nay, tập đoàn Kinh Đô là nhà sản xuất bánh kẹo hàng đầu Việt Nam.

Kinh Đô cũng đang sở hữu một trong những thương hiệu nổi tiếng nhất Việt

Nam. Lợi thế nổi bật của công ty so với các doanh nghiệp trong cùng ngành là:

Sản phẩm của Kinh Đô đa dạng, nắm bắt tâm lý người tiêu dùng, giá cả hợp lý

Công nghệ sản xuất vượt trội so với các doanh nghiệp cùng ngành.

Sản phẩm của Kinh Đô có sự đột phá về chất lượng, được cải tiến, thay đổi

mẫu mã thường xuyên với ít nhất trên 40 sản phẩm mới mỗi năm.

Một điểm khác biệt của Kinh Đô so với các doanh nghiệp khác là ngoài

công nghệ hiện đại, Công ty rất chú trọng vào kỹ thuật chế biến sản phẩm, nhất là

công thức pha chế phụ gia, nhờ đó mà các loại bánh kẹo của Kinh Đô có mùi vị

hấp dẫn và riêng biệt.

II.Môi trường, đặc thù kinh doanh và các nhân tố ảnh hưởng

2.1 Môi trường kinh doanh

Trong bối cảnh của toàn cầu hóa, sự thay đổi về công nghệ cũng như môi

trường tự nhiên diễn ra nhanh chóng. Do đó, việc nghiên cứu những xu hướng và

những tác động của môi trường đến hoạt động của tổ chức là vô cùng cần thiết.

Ngay cả ở những ngành không đòi hỏi kỹ thuật cao như chế biến thực phẩm thì

Nhóm 5 – Lớp K15QNH6 Trang 6

7. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

những thách thức từ môi trường cũng có thể gây hại đến danh tiếng, doanh thu và

lợi nhuận của công ty.

a) Sản phẩm và thị trường tiêu thụ

- Bánh Cookie

- Bánh Snack

- Bánh Cracker AFC - Cosy

- Kẹo Sô cô la

- Kẹo cứng và kẹo mềm

- Bánh mì mặn, ngọt

- Bánh bông lan

- Bánh kem

- Kem đá Kido's

- Bánh Trung Thu Kinh Đô

- Sô cô la

- Banh Xe

Công ty Kinh Đô hiện là công ty sản xuất và chế biến bánh kẹo hàng đầu tại thị

trường Việt Nam với 7 năm liên tục được người tiêu dùng bình chọn là Hàng Việt

Nam chất lượng cao. Hệ thống phân phối của Kinh Đô trải khắp 64 tỉnh và thành

phố với 150 nhà phân phối và gần 40.000 điểm bán lẻ. Sản phẩm của Kinh Đô đã

được xuất khẩu sang thị trường 20 nước trên thế giới như Mỹ, Châu Âu, Úc,

Trung Đông, Singapore, Đài Loan, với kim ngạch xuất khẩu phấn đấu đạt 10

triệu USD vào năm 2003.

b) Đối thủ cạnh tranh

Nhóm 5 – Lớp K15QNH6 Trang 7

8. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Thị trường bánh kẹo là thị trường màu mỡ, thu được nhiều lợi nhuận nên

hầu hết các công ty thực phẩm đều muốn thâm nhập vào thị trường này. Cùng

kinh doanh trong lĩnh vực bánh kẹo với Kinh Đô là các công ty trong và ngoài

nước như: Công Ty Cổ Phần Bánh Kẹo Lotte, Công Ty Cổ Phần Bánh Kẹo Biên

Hòa, Công Ty Cổ Phần Bánh Kẹo Quảng Ngãi, Công Ty Cổ Phần Bánh Kẹo

Phạm Nguyên, Công ty thực phẩm Đại Đế, Công ty bánh kẹo Bibica…

c) Nhà cung ứng

Với vị trí là Tập đoàn thực phẩm hàng đầu Việt Nam, Kinh Đô đặt sứ

mệnh của mình đối với người tiêu dùng, đó chính là cung cấp các thực phẩm an

toàn, thơm ngon, dinh dưỡng, tiện lợi và độc đáo. Xuất phát từ lý do trên, Kinh

Đô luôn luôn xem nhà cung cấp là đối tác rất quan trọng, những người có thể

giúp Kinh Đô đạt được sứ mệnh của mình. Do đó, Công ty luôn hợp tác với các

nhà cung cấp có uy tín cả trong nước và ngoài nước.

Từ năm 2003, Công ty Cổ Phần Kinh Đô đã được nhiều tập đoàn tài chính

quốc tế đánh giá cao và hợp tác đầu tư như: Vietnam Ventured Limited,

VinaCapital, Prudential, Temasek (Singapore), Asia Value Investment Ltd, Qũy

Đầu tư chứng khoán (VFI)…

Tháng 7/2006, công ty liên kết với tập đoàn thực phẩm hàng đầu thế giới là

Cadbury Schweppes để khai thác các nguồn nguyên vật liệu chất lượng tốt và có

xác nhận nguồn gốc rõ ràng bởi các cơ quan chức năng.

d) Khách hàng

Tính đến nay, khách hàng của Kinh Đô rộng khắp cả nước với 25 cửa

hàng, 215 nhà phân phối, 65 ngàn điểm bán lẻ. Sản phẩm của Kinh Đô còn được

xuất khẩu sang hơn 20 bạn hàng nước ngoài và vùng lãnh thổ, chủ yếu là Mỹ,

Pháp, Canada, Đức, Đài Loan, Singapore, Nhật, Malaysia…

2.2. Các nhân tố ảnh hưởng

a. Về kinh tế

Năm 2005, cả 2 công ty đánh giá tín nhiệm hàng đầu thế giới là Mody’s và

S&B đều tăng chỉ số tín nhiệm của Việt Nam lên một bậc. Sự kết hợp của tốc độ

Nhóm 5 – Lớp K15QNH6 Trang 8

9. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

tăng trưởng cao, nổ lực cải cách thị trường tài chính với cam kết gia tăng sự tự do

lưu chuyển của dòng vốn đã giúp tạo nên một cơ hội đầu tư hấp dẫn đối với Việt

Nam.

Năm 2009 là năm thứ hai liên tiếp Kinh tế Việt Nam chịu ảnh hưởng của

khủng hoảng kinh tế toàn cầu, và các Doanh nghiệp Việt Nam, trong đó có Kinh

Đô đã phải đối đầu với những thử thách cam go nhất. Trước những thách thức và

biến động của môi trường kinh doanh, trong năm 2009, Kinh Đô không chỉ đứng

vững mà còn hoàn thành xuất sắc mục tiêu nhiệm vụ đã đề ra.

Mặc dù phải gặp nhiều điều kiện không thuận lợi như hạn hán kéo dài, lũ

lụt lớn, dịch cúm gia cầm, heo tai xanh…khủng hoảng tài chính nhưng nền kinh

tế Việt Nam vẫn tăng trưởng tốt.

Tăng trưởng kinh tế ngày càng được tiếp sức bởi mức đầu tư cao(21 tỉ

USD), chiếm 38,9% GDP. Đầu tư từ khu vực tư nhân có tốc độ phát triển nhanh

và có hiệu quả cao hơn so với khu vực nhà nước. Vốn đầu tư tăng trong khu vực

này là một dấu hiệu cho thấy tiềm lực trong nước tăng lên và môi trường kinh

doanh đang được cải thiện.

Thị trường bán lẻ đang phát triển mạnh, tăng trưởng kinh tế được đẩy

mạnh bởi sự gia tăng tiêu dùng trong nước, chiếm 70% tổng GDP, tạo ra nội lực

mạnh mẽ cho tăng trưởng. Thêm vào đó, mức chi tiêu hộ gia đình ngày càng

tăng.

Việt Nam đã gia nhập WTO, đây vừa là cơ hội lớn để Việt Nam mở rộng

thị trường ra thế giới, cũng vừa là thách thức to lớn.

b. Về chính trị - pháp luật

Môi trường chính trị ổn định, hệ thống pháp luật ngày càng được hoàn

thiện tạo điều kiện thuận lợi cho các doanh nghiệp kinh doanh. Chính phủ đã có

những chính sách điều chỉnh thương mại theo những quy tắc, luật lệ chung quốc

tế.

Chính sách ưu đãi thuế thu nhập doanh nghiệp đối với các doanh nghiệp

niêm yết trên thị trường chứng khoán.

Nhóm 5 – Lớp K15QNH6 Trang 9

10. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Quỹ hỗ trợ và phát triển là một tổ chức tài chính của nhà nước được thành

lập nhằm cho vay hỗ trợ lãi suất sau đầu tư cho các dự án có sản phẩm xuất khẩu

trong đó có các dự án đầu tư vào lĩnh vực sản xuất, chế biến thực phẩm.

Nhận thức rõ được tầm quan trọng của vệ sinh an toàn thực phẩm đến sự

phát triển lâu dài của công ty, trong những năm qua Kinh Đô không ngừng nâng

cao hệ thống quản lý chất lượng trong sản xuất kinh doanh.

c. Về khoa học – công nghệ.

Từ lúc thành lập đến nay Kinh Đô luôn đầu tư đổi mới công nghệ, ứng

dụng những dây chuyền sản xuất tiên tiến trên thế giới, điều đó đã tạo nên sự phát

triển không ngừng của Công ty Kinh Đô, biến Kinh Đô từ một công ty chuyên

sản xuất bánh snack trở thành một doanh nghiệp sản xuất bánh kẹo hàng đầu ở

Việt Nam.

Qua đây chúng ta có thể thấy môi trường vĩ mô có thể đem lại những cơ

hội và nguy cơ đến Công ty Kinh Đô như sau:

- Cơ hội:

+ Nhu cầu tiêu dùng trong nước của người dân ngày càng tăng nên

thị trường tiêu thụ nội địa cũng tăng theo.

+ Việc gia nhập tổ chức thương mại quốc tế WTO nên cơ hội xuất

khẩu ra thị trường quốc tế ngày càng nhiều.

+ Dễ dàng trao đổi và tiếp thu công nghệ mới

- Nguy cơ:

+ Cạnh tranh khốc liệt giữa các nhà cung cấp.

Nhóm 5 – Lớp K15QNH6 Trang 10

11. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

CHƯƠNG 2 : PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TỔNG CÔNG

TY CỔ PHẦN BÁNH KẸO KINH ĐÔ VIỆT NAM TỪ NĂM 2009-

2011.

I. Khái quát tình hình tài sản và nguồn vốn của KDC từ năm 2009-2011:

1. Sự biến động của Tài sản, Nguồn vốn.

BẢNG PHÂN TÍCH BIẾN ĐỘNG TÀI SẢN, NGUỒN VỐN CỦA TỔNG CÔNG TY CỔ

PHẦN BÁNH KẸO KINH ĐÔ VIỆT NAM NĂM 2009-2011

(Nguồn: Báo cáo tài chính kiểm toán năm 2009, 2010, 2011 của KDC)

Đvt:Đồng

Chỉ tiêu Năm 2009 Năm 2010 Năm 2011

A. Tài sản ngắn hạn 2,531,944,827,000 2,328,287,599,110 2,558,498,922,412

I. Tiền và các khoản

984,610,642,000 672,316,189,794 967,330,130,617

tương đương tiền

1. Tiền 975,099,642,000 662,316,188,000 956,331,285,299

2. Cac khoản tương

9,511,000,000 10,000,000,000 11,130,263,318

đương tiền

II. Các khoản ĐT

518,183,741,000 160,410,864,700 373,770,318,479

tài chính ngắn hạn

1. Đầu tư ngắn hạn 533,213,382,000 208,473,029,447 434,804,094,447

Nhóm 5 – Lớp K15QNH6 Trang 11

12. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

2. Dự phòng giảm giá

-15,029,641,000 -48,062,164,747 -61,033,775,968

đầu tư ngắn hạn

III. Các khoản phải

847,053,745,000 1,018,355,262,592 724,910,919,717

thu

1. Phải thu khách

127,092,644,000 165,221,725,147 202,402,215,815

hang

2. Trả trước cho

34,334,430,000 77,996,492,241 88,277,731,306

người bán

3. Các khoản phải thu

686,549,016,000 777,468,509,891 436,692,571,164

khác

4. Dự phòng phải thu

-922,345,000 -2,331,464,687 -2,461,598,568

khó đòi

IV. Hàng tồn kho 162,475,837,000 434,328,356,064 398,032,090,636

1. Hàng tồn kho 163,068,864,000 434,929,611,012 399,655,331,306

2. Dự phòng giảm giá

-593,027,000 -601,254,948 -1,623,240,670

hàng tồn kho

V. Tài sản ngắn hạn

19,620,862,000 42,876,925,960 94,455,462,963

khác

1. Chi phí trả trước

13,430,033,000 18,366,201,256 27,489,140,386

ngắn hạn

2. Thuế giá trị gia

3,728,698,000 2,997,336,086 3,495,249,715

tăng được khấu trừ

3. Thuế và các khoản

520,016,000 26,113,381 9,261,522,658

phải thu Nhà nước

4. Tài sản ngắn hạn

1,942,115,000 21,487,275,237 54,209,550,204

khác

B. Tài sản dài hạn 1,715,656,176,000 2,703,632,096,551 3,250,888,458,201

I. Các khoản phải thu

681,868,000 611,868,000 345,000,000

dài hạn

II. Tài sản cố định 656,084,839,000 1,279,052,782,572 1,431,032,627,594

1. Tài sản cố định

472,224,280,000 774,281,348,537 830,120,570,346

hữu hình

Nguyên giá 717,207,909,000 1,284,750,762,016 1,466,067,600,094

Giá trị khấu hao lũy

-244,983,629,000 -510,469,413,479 -635,947,029,748

kế

2. Tài sản cố định

3,701,944,000 1,395,763,417 -

thuê tài chính

Nguyên giá 8,997,148,000 23,795,629,857 -

Giá trị khấu hao lũy

-5,295,204,000 -22,399,866,440 -

kế

3. Tài sản cố định vô

99,157,134,000 461,113,298,581 454,552,831,520

hình

Nguyên giá 123,738,856,000 501,184,139,393 527,050,756,383

Nhóm 5 – Lớp K15QNH6 Trang 12

13. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Giá trị khấu hao lũy

-24,581,722,000 -40,070,840,812 -72,497,924,863

kế

4. Chi phí xây dựng

81,001,481,000 42,262,372,037 146,359,225,728

cơ bản dở dang

III. Bất động sản đầu

- 29,165,075,656 26,591,686,628

tư

1. Nguyên giá - 34,524,970,816 34,524,970,816

2. Giá trị khấu hao

- -5,359,895,160 -7,933,284,188

lũy kế

IV. Các khoản đầu tư

994,535,189,000 1,163,078,794,488 1,255,715,348,986

tài chính dài hạn

1. Đầu tư vào công ty

404,280,471,000 997,278,628,828 1,207,972,190,946

liên kết

2. Đầu tư dài hạn

632,649,613,000 259,972,213,291 91,823,744,124

khác

3. Dự phòng giảm giá

-42,394,895,000 -94,172,047,631 -44,080,586,084

đầu tư dài hạn

V. Tài sản dài hạn

32,318,075,000 104,719,903,672 143,691,728,058

khác

1. Chi phí trả trước

15,882,818,000 72,548,806,717 94,489,225,035

dài hạn

2. Tài sản thuế thu

16,385,752,000 31,888,182,455 48,652,720,023

nhập hoãn lại

3. Tài sản dài hạn

49,505,000 282,914,500 549,783,000

khác

VI. Lợi thế thương

32,036,205,000 127,003,672,163 393,512,066,935

mại

TỔNG TÀI SẢN 4,247,601,003,000 5,031,919,695,661 5,809,387,380,613

NGUỒN VỐN

A. Nợ phải trả 1,772,330,977,000 1,176,456,816,317 1,959,475,083,174

I. Nợ ngắn hạn 1,637,574,310,000 1,045,048,288,708 1,783,559,913,116

1. Vay và nợ ngắn

407,352,637,000 380,554,458,699 882,654,433,040

hạn

2. Phải trả người bán 127,404,030,000 271,379,023,953 274,134,221,072

3. Người mua trả tiền

35,447,325,000 35,154,328,758 36,056,645,617

trước

4. Thuế và các khoản

65,170,040,000 39,637,621,073 58,171,397,947

phải nộp Nhà nước

5. Phải trả người lao

9,889,841,000 22,499,912,401 65,677,580,413

động

6. Chi phí phải trả 55,718,177,000 142,672,413,121 221,099,438,573

7. Các khoản phải trả,

phải nộp ngắn hạn 931,701,095,000 123,442,819,920 203,176,971,073

khác

Nhóm 5 – Lớp K15QNH6 Trang 13

14. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

8. Quỹ khen thưởng,

4,891,165,000 29,707,710,783 42,589,225,381

phúc lợi

II. Nợ dài hạn 134,756,667,000 131,408,527,609 175,915,170,058

1. Phải trả dài hạn

- 6,804,898,383 17,039,941,861

khác

2. Vay và nợ dài hạn 119,394,033,000 93,788,208,227 114,079,573,944

3. Dự phòng trợ cấp

15,362,634,000 30,815,420,999 44,795,654,253

thôi việc

B. Nguồn vốn chủ sở

2,413,130,301,000 3,739,264,944,505 3,814,673,283,799

hữu

I. Vốn chủ sở hữu 2,413,130,301,000 3,739,264,944,505 3,814,673,283,799

1. Vốn cổ phần 795,462,590,000 1,195,178,810,000 1,195,178,810,000

2. Thặng dư vốn cổ

1,395,547,017,000 1,950,665,093,455 1,950,665,093,455

phần

3. Cổ phiếu ngân quỹ (137,401,029,000) (138,650,412,400) (153,869,778,400)

4. Chênh lệch tỷ giá

370,096,000 1,122,511,871 (891,411,434)

hối đoái

5. Quỹ đầu tư và phát

25,370,281,000 25,370,280,515 25,370,280,515

triển

6. Quỹ dự phòng tài

25,792,636,000 25,792,635,752 25,792,635,752

chính

7. Quỹ khác thuộc

17,002,431,000 16,135,952,510 15,909,752,661

vốn chủ sở hữu

8. Lợi nhuận chưa

phân phối ( Lỗ lũy 290,986,279,000 663,650,072,802 756,517,901,250

kế)

C. Lợi ích của cổ

62,139,725,000 116,197,934,839 35,273,013,640

đông thiểu số

TỔNG NGUỒN

4,247,601,003,000 5,031,919,695,661 5,809,421,380,613

VỐN

a. Phân tích chỉ số.

BIẾN ĐỘNG TÀI SẢN – NGUỒN VỐN

Nhóm 5 – Lớp K15QNH6 Trang 14

15. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

2010/2009 2011/2010

Chỉ tiêu

Số tiền % Số tiền %

A. Tài sản ngắn hạn

-203,657,227,890 91.96 230,211,323,302 109.89

I. Tiền và các khoản

tương đương tiền -312,294,452,206 68.28 295,013,940,823 143.88

1. Tiền

-312,783,454,000 67.92 294,015,097,299 144.39

2. Cac khoản tương

đương tiền 489,000,000 105.14 1,130,263,318 111.30

II. Các khoản ĐT

tài chính ngắn hạn -357,772,876,300 30.96 213,359,453,779 233.01

1. Đầu tư ngắn hạn

-324,740,352,553 39.10 226,331,065,000 208.57

2. Dự phòng giảm giá

đầu tư ngắn hạn -33,032,523,747 319.78 -12,971,611,221 126.99

III. Các khoản phải

thu 171,301,517,592 120.22 -293,444,342,875 71.18

1. Phải thu khách

hang 38,129,081,147 130.00 37,180,490,668 122.50

2. Trả trước cho

người bán 43,662,062,241 227.17 10,281,239,065 113.18

3. Các khoản phải thu

khác 90,919,493,891 113.24 -340,775,938,727 56.17

4. Dự phòng phải thu

khó đòi -1,409,119,687 252.78 -130,133,881 105.58

IV. Hàng tồn kho

271,852,519,064 267.32 -36,296,265,428 91.64

1. Hàng tồn kho

271,860,747,012 266.72 -35,274,279,706 91.89

2. Dự phòng giảm giá

hàng tồn kho -8,227,948 101.39 -1,021,985,722 269.98

V. Tài sản ngắn hạn

khác 23,256,063,960 218.53 51,578,537,003 220.29

1. Chi phí trả trước

ngắn hạn 4,936,168,256 136.75 9,122,939,130 149.67

2. Thuế giá trị gia

tăng được khấu trừ -731,361,914 80.39 497,913,629 116.61

3. Thuế và các khoản

phải thu Nhà nước -493,902,619 5.02 9,235,409,277 35466.58

4. Tài sản ngắn hạn 1106.3

khác 19,545,160,237 9 32,722,274,967 252.29

Nhóm 5 – Lớp K15QNH6 Trang 15

16. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

NHẬN XÉT:

- Tổng tài sản ngắn hạn của công ty trong năm 2010 giảm hơn so với năm 2009 là

203,657,227,890 đ tức là đã giảm 91,96%.

- Tổng tài sản ngắn hạn của công ty trong năm 2011 tăng hơn so với năm 2010 là

230,211,323,302 đ tức là tăng 109,89%.

- Tiền và các khoản tương đương tiền trong năm 2010 giảm 312,294,452,206 đ so

với năm 2009, tức là đã giảm 68,28%.

- Tiền và các khoản tương đương tiền trong năm 2011 tăng 295,013,940,823 đ so

với năm 2010, tức tăng 143,88%.

- Các khoản đầu tư ngắn hạn của công ty giảm từ năm 2009 đến năm 2010 là

357,772,876,300 đ, từ năm 2010 đến 2011 thì tăng 213,359,453,779đ, tức là tăng

233,01 %.

- Các khoản phải thu của công ty năm 2010 so với năm 2009 tăng

171,301,517,592đ tức là tăng 120,22 % và năm 2011 giảm 293,444,342,875đ giảm

71,18 % so với năm 2010.

- Hàng tồn kho của công ty cũng tăng năm 2010 tăng 267,32 % so với năm 2009

nhưng năm 2011 lại có xu hướng giảm ở mức 91,64 % so với năm 2010.

- Tài sản ngắn hạn khác của công ty năm 2010 tăng 23,256,063,960 đ so với năm

2009 tức là đã tăng 218,53 %. Còn năm 2011 lại tăng lên nhưng không đáng kể 220,29

% so với năm 2010.

- Nhìn chung, TSNH của công ty giảm dần qua các năm. Việc tích cực trong công

tác thu hồi nợ (khoản phải thu khách hàng giảm trong năm 2011) đã giúp cho công ty

thực hiện các dự án đầu tư, các khoản đầu tư ngắn hạn, các khoản tương đương tiền

tăng mạnh trong năm 2011 (do việc đầu tư các khoản tiền gửi có kỳ hạn,…); mua sắm

vật liệu, công cụ dụng cụ,…

- TSNH giảm chủ yếu là do sự giảm mạnh của các khoản phải thu khách hàng và

các khoản phải thu khác, mặc dù có sự tăng lên của các khoản tương đương tiền, hàng

tồn kho, đầu tư ngắn hạn khác,… nhưng sự tăng lên này so với việc giảm của các chỉ

tiêu trên chưa đủ lớn nên làm cho tổng thể TSNH giảm. Nhưng xét trên từng chỉ tiêu,

thì TSNH giảm chứng tỏ công ty đang hoạt động tốt, công tác thu hồi nợ đến việc đầu

tư ngắn hạn đều mang lại lợi ích, hiệu quả cho công ty.

- Tài sản dài hạn của công ty có xu hướng tăng, năm 2010 so với năm 2009 có

tăng 987,975,920,551 đ, tức là tăng 157,59%. Năm 2011 tiếp tục tăng

547,256,361,650đ so với năm 2010, tức là tăng 120,24%.

- Phần tài sản cố định của công ty tăng 622,967,943,572 đ tức là tăng 194,95%

năm 2010 so với năm 2009. Năm 2011 tăng 151,979,845,022đ so với năm 2010, tức là

tăng 111,88%.

- Các khoản đầu tư tài chính dài hạn của công ty năm 2010 tăng so với năm 2009

là 116,95%. Năm 2011 tiếp tục tăng 107,96% so với năm 2010.

Nhóm 5 – Lớp K15QNH6 Trang 16

17. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

- Tài sản dài hạn khác tăng không đáng kể trong năm 2010 với tỉ lệ cụ thể như sau

: năm 2010 tăng 72,401,828,672 đ tức là tăng 571,49% so với năm 2009. Năm 2011

tiếp tục tăng 266,868,500 đ tức là đã tăng 194.33% so với năm 2010.

- Nợ phải trả của công ty năm 2010 đã giảm đi 595,874,160,683đ so với năm

2009, giảm được 66,38% và đến năm 2011 thì số nợ phải trả của công ty tiếp tục tăng

lên tăng lên 783,018,266,857đ so với năm 2010, tức là tăng 166,56%.

- Nợ ngắn hạn của công ty năm 2010 giảm 592,526,021,292đ so với năm 2009,

tức là giảm 63,82%. Năm 2011 nợ ngắn hạn tăng 738,511,624,408đ so với năm 2010,

tức là tăng 170,67%.

- Nợ dài hạn của công ty năm 2010 giảm 3,348,139,391đ sơ với năm 2009, tức là

giảm 97,52%. Nhưng qua năm 2011 thì tăng đáng kể so với năm 2010 khoảng

133,87%.

- Nguồn vốn chủ sở hữu của công ty năm 2010 tăng 1,326,134,643,505đ so với

năm 2009, tức là tăng 154,95%. Qua năm 2011 tăng 102,02% so với năm 2010.

- Vậy trong 2 năm vừa qua thì cơ cấu tài sản của công ty có sự thay đổi khá rõ nét

đó là tổng tài sản ngắn hạn của công ty trong năm 2011 giảm so với năm 2010, tổng

TSDH tăng, do công ty tăng các nguồn đầu tư dài hạn và mua sắm tài sản cố định để

phục vụ cho hoạt động sản xuất và mở rộng kinh doanh, tích cực trong công tác thu hồi

nợ.

- Về phần nguồn vốn thì trong năm 2010, công ty tích cực thu hồi nợ để trả các

khoản nợ vay, giảm thiểu chi phí phải trả. Nhưng trong năm 2011, do việc mở rộng

kinh doanh, nâng cao năng lực hoạt động sản xuất, nâng cao năng lực cạnh tranh để

thực hiện các hoạt động kinh doanh, đấu thầu dự án,… nên công ty đã thực đầu tư mua

sắm tài sản cố định, đầu tư dài hạn,… Chi phí sản xuất kinh doanh dở dang tăng lên do

doanh nghiệp đang thực hiện đầu tư xây dựng cơ bản để nâng cao, mở rộng kinh doanh

ở đơn vị mình. Điều này chứng tỏ, công ty đang ngày càng củng cố bộ máy hoạt động

cũng như năng lực sản xuất để phát huy toàn diện cũng như cạnh tranh với thị trường

đang ngày càng khốc liệt.

b, Phân tích khối.

Năm 2009 Năm 2010 Năm 2011

A. Tài sản ngắn hạn 59.61 46.27 44.04

I. Tiền và các khoản

23.18 13.36 16.65

tương đương tiền

1. Tiền 22.96 13.16 16.46

2. Cac khoản tương đương

0.22 0.20 0.19

tiền

Nhóm 5 – Lớp K15QNH6 Trang 17

18. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

II. Các khoản ĐT tài

12.20 3.19 6.43

chính ngắn hạn

1. Đầu tư ngắn hạn 12.55 4.14 7.48

2. Dự phòng giảm giá đầu

-0.35 -0.96 -1.05

tư ngắn hạn

III. Các khoản phải thu 19.94 20.24 12.48

1. Phải thu khách hàng 2.99 3.28 3.48

2. Trả trước cho người bán 0.81 1.55 1.52

3. Các khoản phải thu

16.16 15.45 7.52

khác

4. Dự phòng phải thu khó

-0.02 -0.05 -0.04

đòi

IV. Hàng tồn kho 3.83 8.63 6.85

1. Hàng tồn kho 3.84 8.64 6.88

2. Dự phòng giảm giá

-0.01 -0.01 -0.03

hàng tồn kho

V. Tài sản ngắn hạn

0.46 0.85 1.63

khác

1. Chi phí trả trước ngắn

0.32 0.36 0.47

hạn

2. Thuế giá trị gia tăng 0.09

0.06 0.06

được khấu trừ

3. Thuế và các khoản phải

0.01 0.00 0.16

thu Nhà nước

4. Tài sản ngắn hạn khác 0.05 0.43 0.93

B. Tài sản dài hạn 40.39 53.73 55.96

I. Các khoản phải thu dài

0.02 0.01 0.01

hạn

II. Tài sản cố định 15.45 25.42 24.63

1. Tài sản cố định hữu

11.12 15.39 14.29

hình

Nhóm 5 – Lớp K15QNH6 Trang 18

19. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

Nguyên giá 16.89 25.53 25.24

Giá trị khấu hao lũy kế -5.77 -10.14 -10.95

2. Tài sản cố định thuê tài

0.09 0.03 0.00

chính

Nguyên giá 0.21 0.47 0.00

Giá trị khấu hao lũy kế -0.12 -0.45 0.00

3. Tài sản cố định vô hình 2.33 9.16 7.82

Nguyên giá 2.91 9.96 9.07

Giá trị khấu hao lũy kế -0.58 -0.80 -1.25

4. Chi phí xây dựng cơ

1.91 0.84 2.52

bản dở dang

III. Bất động sản đầu tư 0.00 0.58 0.46

1. Nguyên giá 0.00 0.69 0.59

2. Giá trị khấu hao lũy kế 0.00 -0.11 -0.14

IV. Các khoản đầu tư tài

23.41 23.11 21.62

chính dài hạn

1. Đầu tư vào công ty liên

9.52 19.82 20.79

kết

2. Đầu tư dài hạn khác 14.89 5.17 1.58

3. Dự phòng giảm giá đầu

-1.00 -1.87 -0.76

tư dài hạn

V. Tài sản dài hạn khác 0.76 2.08 2.47

1. Chi phí trả trước dài

0.37 1.44 1.63

hạn

2. Tài sản thuế thu nhập

0.39 0.63 0.84

hoãn lại

3. Tài sản dài hạn khác 0.00 0.01 0.01

Nhóm 5 – Lớp K15QNH6 Trang 19

20. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

VI. Lợi thế thương mại 0.75 2.52 6.77

TỔNG TÀI SẢN 100 100.00 100.00

NGUỒN VỐN

A. Nợ phải trả 41.73 23.38 33.73

I. Nợ ngắn hạn 38.55 20.77 30.70

1. Vay và nợ ngắn hạn 9.59 7.56 15.19

2. Phải trả người bán 3.00 5.39 4.72

3. Người mua trả tiền

0.83 0.70 0.62

trước

4. Thuế và các khoản phải

1.53 0.79 1.00

nộp Nhà nước

5. Phải trả người lao động 0.23 0.45 1.13

6. Chi phí phải trả 1.31 2.84 3.81

7. Các khoản phải trả, phải

21.93 2.45 3.50

nộp ngắn hạn khác

8. Quỹ khen thưởng, phúc

0.12 0.59 0.73

lợi

II. Nợ dài hạn 3.17 2.61 3.03

1. Phải trả dài hạn khác 0.00 0.14 0.29

2. Vay và nợ dài hạn 2.81 1.86 1.96

3. Dự phòng trợ cấp thôi

0.36 0.61 0.77

việc

B. Nguồn vốn chủ sở hữu 56.81 74.31 65.66

I. Vốn chủ sở hữu 56.81 74.31 65.66

1. Vốn cổ phần 18.73 23.75 20.57

Nhóm 5 – Lớp K15QNH6 Trang 20

21. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

2. Thặng dư vốn cổ phần 32.85 38.77 33.58

3. Cổ phiếu ngân quỹ -3.23 -2.76 -2.65

4. Chênh lệch tỷ giá hối

0.01 0.02 -0.02

đoái

5. Quỹ đầu tư và phát triển 0.60 0.50 0.44

6. Quỹ dự phòng tài chính 0.61 0.51 0.44

7. Quỹ khác thuộc vốn

0.40 0.32 0.27

chủ sở hữu

8. Lợi nhuận chưa phân

6.85 13.19 13.02

phối ( Lỗ lũy kế)

C. Lợi ích của cổ đông

1.46 2.31 0.61

thiểu số

TỔNG NGUỒN VỐN 100.00 100.00 100.00

NHẬN XÉT:

Tài sản ngắn hạn năm 2009 chiếm 59,61% trong tổng tài sản của công ty và có

xu hướng giảm xuống qua các năm, cụ thể là năm 2010 tài sản ngắn hạn chiếm 46,27%

trong tổng tài sản, năm 2011 tài sản ngắn hạn chỉ chiếm 44,04% trong tổng tài sản.

Tiền và các khoản tương đương tiền trong cơ cấu tổng tài sản giảm nhanh từ năm

2009 là qua các năm, cụ thể trong năm 2009 là 23,18%, năm 2010 là 13,36%, năm 2011

là 16,65%.

Các khoản đầu tư ngắn hạn trong cơ cấu tổng tài sản của công ty có xu hướng

giảm xuống qua các năm cụ thể là năm 2009 là 12,20% và năm 2011 là 6,43%.

Các khoản phải thu dài hạn trong cơ cấu tổng tài sản giảm qua các năm, khoản

phải thu năm 2009 chiếm 19,94% trong cơ cấu tổng tài sản, khoản phải thu năm 2010

tăng không đáng kể chiếm 20,24% trong cơ cấu tổng tài sản, khoản phải thu năm 2011

chiếm 12,48% trong cơ cấu tổng tài sản của công ty.

Hàng tồn kho của công ty tăng nhanh, hàng tồn kho trong kết cấu tổng tài sản

năm 2009 là 3,83%, hàng tồn kho trong kết cấu tổng tài sản năm 2010 là 8,63 %, hàng

tồn kho trong kết cấu tổng tài sản năm 2011 là 6,85%.

Tài sản dài hạn trong kết cấu tổng tài sản của công ty tăng qua các năm, năm

2009 TSDH chiếm 40,39 %, sang năm 2010 là 53,73% tổng tài sản, nguyên nhân là

công ty tăng các khoản đầu tư tài chính dài hạn qua các năm và tăng tài sản cố định của

công ty. Đến năm 2011, thì cơ cấu có sự tăng lên rõ rệt, TSDH chiếm 55,96 % tổng tài

sản.

Cơ cấu nợ phải trả trong tổng nguồn vốn của công ty giảm , năm 2009 chiếm

41,73%, năm 2010 chiếm 23,38%, năm 2011 tăng lên chiếm 33,73%. Trong đó nợ dài

hạn chiếm tỷ trọng lớn trong khi nợ dài hạn chỉ chiếm một phần nhỏ trong cơ cấu tổng

Nhóm 5 – Lớp K15QNH6 Trang 21

22. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

nguồn vốn của công ty. Tổng nợ phải trả thay đổi qua các năm. Tỷ trọng nợ phải trả

trong tổng nguồn vốn có xu hướng giảm (từ 41.73% xuống còn 33,73%) cho thấy độ

phụ thuộc về tài chinh của công ty giảm, trong đó chủ yếu là do các khoản nợ ngắn hạn:

+ Các khoản nợ ngắn hạn có xu hướng giảm về qui mô, giảm mạnh nhất vào

năm 2010 ( giảm 20,77% ). Do đó tỷ trọng nợ ngắn hạn trong tổng nguồn vốn trong 3

năm cũng giảm.

+ Nợ dài hạn giảm dần qua các năm nhưng không đáng kể như vậy tỷ trọng nợ

dài hạn trong tổng nguồn vốn trong 3 năm này cũng giảm dần từ 3,17% đến 3,03% (tức

là giảm 14%)

Tình hình như trên cho thấy công ty mua sắm tài sản chủ yếu bằng vay dài hạn.

Để mở rộng quy mô sản xuất kinh doanh thì công ty đã dùng nguồn vốn dài hạn tài trợ.

Vì việc kinh doanh là lâu dài nên dùng nguồn vốn dài hạn tài trợ là hợp lý.

Nguồn vốn chủ sở hữu của công ty biến động qua các năm, năm 2009 nguồn vốn

chủ sở hữu chiếm 56,83% trong cơ cấu tổng nguồn vốn, năm 2010 nguồn vốn chủ sở

hữu chiếm 74,31% trong cơ cấu tổng nguồn vốn, năm 2011 nguồn vốn chủ sở hữu chỉ

chiếm 65,66 % trong cơ cấu tổng nguồn vốn. Nguồn vốn chủ sở hữu của công ty biến

động là do lợi nhuận chưa phân phối được giữ lại công ty giảm xuống, vốn đầu tư chủ

sở hữu tăng lên, thặng dư vốn cổ phần tăng. Vốn chủ sở hữu tăng qua các năm do kết

quả hoạt động kinh doanh tăng dần qua các năm. Tỷ trọng của nguồn vốn chủ sở hữu

tăng cho thấy mức độ phụ thuộc về tài chính cũng như khó khăn của công ty giảm

xuống. Nguồn vốn chủ sở hữu tăng dẫn tới việc kinh doanh của công ty không phải huy

động nhiều nguồn vốn đi vay nên nâng cao hiệu quả kinh doanh trong doanh

nghiệp.Bên cạnh đó tăng khả năng thanh toán nợ cho công ty, không gặp rủi ro về nợ

trong tương lai.

Lợi ích của Cổ đông thiểu số qua 3 năm có xu hướng giảm mạnh ( giảm 85% ),

tỷ trọng giảm tương ứng từ 1,46% xuống còn 0.61%.

Qua việc phân tích trên ta đi thấy rằng:

Công ty đã thực hiện một số chính sách cắt giảm tài sản ngắn hạn ,chú trọng đến đầu

tư tài sản dài hạn để tăng năng lực sản xuất kinh doanh hiện có của doanh nghiệp và mở

rộng quy mô sản xuất kinh doanh bằng các hoạt động tăng đầu tư tài chính, tăng nguồn

vốn chủ sở hữu, tăng các khoản nợ dài hạn.Đây cũng là một dấu hiệu khá tốt cho công

Nhóm 5 – Lớp K15QNH6 Trang 22

23. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

ty trong việc gia tăng lợi nhuận cũng như thị phần của mình trên thị trường.Việc đầu tư

thêm tài sản cố định là để tăng năng lực sản xuất và như vậy hàng tồn kho tăng lên là

điều bình thường. Từ các kết quả trên cho thấy, việc kinh doanh của công ty những năm

vừa qua có nhiều thuận lợi và đạt được hiệu quả cao và với tiến trình như thế thì dự báo

cho năm 201 2 Công ty sẽ hoạt động tốt hơn và cũng không tránh những rủi ro vì đầu tư

về tài sản dài hạn.

2. PHÂN TÍCH BẢNG BÁO CAO KẾT QUẢ KINH DOANH CỦA CÔNG TY

2009 – 2011:

Bảng báo cáo kết quả kinh doanh chỉ ra sự cân bằng giữa thu nhập( Doanh thu)

và chi phí trong thời kỳ đó. Nó phản ánh tổng hợp tình hình và kết quả hoạt động sản

xuất kinh doanh theo từng loại trong một kỳ kế toán và tình hình thực hiện nghĩa vụ đối

với nhà nước ( Thuế TNDN).

Dưới đây là bảng báo cáo kết quả hoạt động kinh doanh của công ty Kinh Đô

trong 3 năm.

2009 2010 2011

1. Doanh thu

bán hàng và

1,539,222,626,000 1,942,808,210,000 4,265,814,474,778

cung cấp dịch

vụ

2. Các khoản

giảm trừ 9,867,147,000 9,173,918,000 33,704,133,628

doanh thu

3. Doanh thu

thuần về bán

1,529,355,479,000 1,933,634,292,000 4,232,110,341,150

hàng và cung

cấp dịch vụ

4. Giá vốn

1,023,962,679,000 1,248,243,869,000 2,562,535,114,789

hàng bán

Nhóm 5 – Lớp K15QNH6 Trang 23

24. BÀI TIỀU LUẬN NHÓM MÔN QTTC 2 GVHD: TH.S Nguyễn Thị Minh Hà

5. Lợi nhuận

gộp về bán

505,392,800,000 685,390,423,000 1,669,575,226,361

hàng và cung

cấp dịch vụ

6. Doanh thu

hoạt động tài 63,853,564,000 663,953,281,000 128,784,245,685

chính

7. Chi phí tài

-8,807,083,000 242,452,530,000 182,484,382,553

chính

- Trong đó:

43,758,070,000 42,458,075,000 118,754,238,861

Chi phí lãi vay

8. Chi phí

164,175,052,000 347,589,484,000 949,231,518,604

bán hàng

9. Chi phí

quản lý doanh 112,089,615,000 141,634,937,000 322,444,423,925

nghiệp

10. Lợi

nhuận thuần

301,788,780,000 617,666,753,000 344,199,146,964

từ hoạt động

kinh doanh

11. Thu nhập

376,775,688,000 34,164,018,000 30,670,285,900

khác

12. Chi phí

118,935,546,000 12,799,791,000 26,085,481,345

khác

13. Lợi 257,840,142,000 21,364,227,000 4,584,804,555

Nhóm 5 – Lớp K15QNH6 Trang 24