Mtn group analyse sam_kovacs

•

1 gostou•866 visualizações

Equity Buy side researh report on MTN Group (french)

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Mtn group analyse sam_kovacs

Semelhante a Mtn group analyse sam_kovacs (20)

Mtn group analyse sam_kovacs

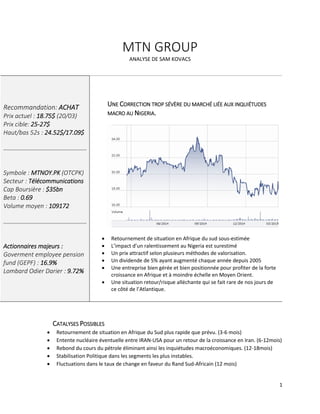

- 1. 1 MTN GROUP ANALYSE DE SAM KOVACS Recommandation: ACHAT Prix actuel : 18.75$ (20/03) Prix cible: 25-27$ Haut/bas 52s : 24.52$/17.09$ Symbole : MTNOY.PK (OTCPK) Secteur : Télécommunications Cap Boursière : $35bn Beta : 0.69 Volume moyen : 109172 Actionnaires majeurs : Goverment employee pension fund (GEPF) : 16.9% Lombard Odier Darier : 9.72% UNE CORRECTION TROP SÉVÈRE DU MARCHÉ LIÉE AUX INQUIÉTUDES MACRO AU NIGERIA. Retournement de situation en Afrique du sud sous-estimée L’impact d’un ralentissement au Nigeria est surestimé Un prix attractif selon plusieurs méthodes de valorisation. Un dividende de 5% ayant augmenté chaque année depuis 2005 Une entreprise bien gérée et bien positionnée pour profiter de la forte croissance en Afrique et à moindre échelle en Moyen Orient. Une situation retour/risque alléchante qui se fait rare de nos jours de ce côté de l’Atlantique. CATALYSES POSSIBLES Retournement de situation en Afrique du Sud plus rapide que prévu. (3-6 mois) Entente nucléaire éventuelle entre IRAN-USA pour un retour de la croissance en Iran. (6-12mois) Rebond du cours du pétrole éliminant ainsi les inquiétudes macroéconomiques. (12-18mois) Stabilisation Politique dans les segments les plus instables. Fluctuations dans le taux de change en faveur du Rand Sud-Africain (12 mois)

- 2. 2 TABLE DES MATIÈRES Sommaire.............................................................................................1 Catalyses Possibles...............................................................................1 Table des matières..................................................................................2 1 Présentation de l’entreprise..............................................................3 1.1 Activités .......................................................................................3 1.2 Segmentation Géographique .......................................................3 1.3 Comité exécutif............................................................................3 2 Analyse de l’industrie et de la position stratégique de mtn group ....4 3 Analyse Macro des 3 segments majeurs............................................5 3.1 Afrique du sud (1, 2, 3).....................................................................5 3.2 Nigeria (4, 5) ...................................................................................5 3.3 Iran (6, 7, 8) ......................................................................................5 4 Analyse Financière.............................................................................6 4.1 Analyse des Paramètres clés........................................................6 5 Analyse des comparables et DCF.......................................................7 5.1 Analyse des comparables.............................................................7 5.2 Analyse DCF..................................................................................7 6 Raisonnement d’investissement........................................................8 7 Risques inhérents à la situation.........................................................9 8 Annexes et Sources .........................................................................10 Note: Les chiffriers et les graphiques sont issus de la recherche de l’analyste sauf mention contraire.

- 3. 3 1 PRÉSENTATION DE L’ENTREPRISE 1.1 ACTIVITÉS MTN Group est un leader mondial de la télécommunication mobile dans les marchés émergents siégeant à Johannesburg qui opère dans plus de 22 pays à travers l’Afrique et le moyen orient concentrant actuellement 223 millions de personnes. Leurs opérations se divisent en 5 grands segments: 1. Les revenus des forfaits « voix » qui ont contribué à 61.2% du revenu en 2014. 2. Les revenus des forfaits « data » qui ont contribué à 18.7% du revenu en 2014. Ce segment a augmenté de 22.8% d’une année à l’autre et continuera d’être un vecteur de croissance important. 3. Les services financiers, notamment le « mobile money » qui prend une ampleur considérable augmentant de 50% a plus de 22millions d’utilisateurs en 2014. De plus en plus de personnes utilisent dorénavant leur téléphone pour payer dans les marchés émergents, contrairement à l’Amérique du Nord ou le concept ne s’est pas encore instaure. 4. Les services digitaux, à travers des investissements dans des firmes d’internet qui verront de nombreuses synergies prendre place avec le groupe MTN. 5. Les technologies de l’information, MTN devient le fournisseur de choix pour les entreprises de toutes taille en Afrique, avec 47 centres de data établis à travers le continent. 1.2 SEGMENTATION GÉOGRAPHIQUE Le groupe MTN est subdivisé en 4 compagnies opérationnelles (nous avons inclus les revenus (en Rand) de MTN Irancell attribuables à MTN, dont MTN détient 49%) : MTN South Africa a contribué 38922 Millions aux revenus du groupe en 2014. (28Mi d’abonnés) MTN Nigeria, a contribué 53995 Millions aux revenus du groupe en 2014. (59.9Mi d’abonnés) MTN large cluster Opco, composée du Ghana, Du Cameroun de L’Uganda, de la Syrie, du Soudan, et de la cote d’ivoire a contribué 31200 Millions aux revenus du groupe en 2014. MTN Small cluster Opco, qui regroupe les marches encore moins exploites tel que L’Afghanistan, le Yémen, le Botswana, la Zambie, le Congo, le Rwanda, etc., a contribué 22385 Millions au revenus du groupe en 2014. MTN IranCell a contribué 11631 Millions qui ne paraissent pas dans les revenus à cause des normes IFRS sur les filiales. (44Mi d’abonnés) 1.3 COMITÉ EXÉCUTIF Le comité exécutif de MTN Group est compose de membres présents depuis de longues années comme le PDG M. Dabengwa qui dirige la vision de l’entreprise depuis 2001. M Bulbulia qui fait partie de l’équipe fondatrice de MTN, est depuis aout 2014 devenu le directeur des opérations du groupe. Le comité est par ailleurs compose d’une direction multiculturelle. Nous avons de quoi croire que les objectifs de la direction sont alignés avec ceux des actionnaires. On le voit notamment à travers l’augmentation du dividende chaque année depuis 2005 et les rachats d’actions.

- 4. 4 2 ANALYSE DE L’INDUSTRIE ET DE LA POSITION STRATÉGIQUE DE MTN GROUP • Menace de nouveaux entrants: Il va de soi que dans un secteur nécessitant des apports de capital aussi important que celui des télécommunications, la barrière à l’entrée provient premièrement de l’accès au financement. De nouveaux compétiteurs émergent donc quand l’accès au financement est abondant. Deuxièmement la règlementation intensive du secteur compose une barrière à surmonter qui ne peut être sous-estimée. MTN Group a su jouir d’un avantage de premier joueur dans de nombreux marchés instables et perçus comme trop risqués. Le groupe a su se positionner en tant que numéro 1 de la téléphonie mobile au Nigeria, au Ghana, en Uganda, au Cameroun, en Côte d’Ivoire, au Benin, au Congo, et la liste continue. Cependant l’entrée de nouveaux compétiteurs force MTN à réduire ses marges et de restructurer les opérations dans certains pays, comme en Afrique du Sud avec l’entrée de Vodacom il y a quelques années. • Menace des produits de substitution: L’émergence d’alternatives à la téléphonie mobile traditionnelle est une menace aux revenus « voix » qui sont le gagne-pain principal des compagnies de télécommunications. Les applications comme Viber impliquent cependant une connexion internet disponible et fiable. Les revenus voix de MTN profiteront encore pendant quelques années de la diffusion encore incomplète de l’internet, et le groupe jouira de l’implantation de l’internet à travers ces parts divers entreprises du secteur en Afrique et au Moyen orient. (33% de Africa Internet Holdings, 50% de Middle East internet Holdings) • Pouvoir de négociation des clients: Plus le nombre de compétiteurs s’implantent dans un marché donne, plus les clients ont un pouvoir de négociation fort. Le data, les sms et la voix ne sont que très peu différenciables, et s’échangent ainsi comme des commodités. Ce pouvoir de négociation dépend cependant du marché. Dans le cas de MTN les clients ont plus de pouvoir en Afrique du Sud, ou la compétition rude avec VODACOM a entrainé une baisse notable des prix. Dans d’autres marches ou MTN a su être un pionnier, ils ont su construire une douve autour de leur entreprise, se positionnant pour dominer le marché durant les années à venir. Il faut cependant noter que ces avantages ne seront pas présents éternellement. • Pouvoir de négociation des fournisseurs: Il pourrait sembler au premier abord que les fournisseurs aient dans ce secteur un pouvoir de négociation impressionnant, sans câbles, sans operateurs, sans fibre optique, les entreprises ne pourraient opérer. Cependant il y a un nombre suffisant de producteurs, une offre assez importante que leur pouvoir de négociation a été énormément dilué. On voit cette tendance s’implanter dans le cadre du groupe MTN qui a vendu un grand nombre de ses tours d’opérateurs afin de transiger vers un modelé plus « asset light ». • Concurrence intra-sectorielle: Dans les marchés émergents la concurrence intra-sectorielle est encore limitée avec quelques entreprises profitant d’une position d’oligopole, ou il reste encore de nombreux clients potentiels à acquérir dans les années à venir. Mais ces marches connaissent aussi un changement lié à la dérèglementation de l’industrie comme on a pu le voir en occident au cours des années 90. Ceci entraine indéniablement une vague (bien que limitée) de nouveaux entrants, ce qui tire les prix vers le bas. Quand les segments concernes deviendront matures, la compétition sera aussi ardue que dans les pays développés et les prix seront tirés vers le bas.

- 5. 5 3 ANALYSE MACRO DES 3 SEGMENTS MAJEURS 3.1 AFRIQUE DU SUD (1, 2, 3) L’Afrique du sud a connu des enjeux difficiles au niveau macroéconomique durant les dernières années. La croissance du PIB en 2014 n’était que de 1.3% contre 3.6% en 2011. Courant 2012 et 2013 l’instabilité du pays a été reflétée à travers les taux de chômage grimpant jusqu’à 25%. L’environnement difficile en Amérique du Nord et en Europe durant ces années a causé un ralentissement de nombreux secteurs sud-africains, dont les industries alimentaires et automobiles en particulier. Cette tendance a commencé à se renverser dans la deuxième partie de 2014. La croissance devrait croitre de nouveau à travers 2015 et 2016 en étant poussée par une hausse des exportations dues à un rand faible d’une part, et de la stabilisation des économies développées. A moyen terme le pays devrait éventuellement atteindre des taux de croissance de 5% annuels grâce en partie aux investissements de l’état dans l’infrastructure qui réduiraient considérablement la pauvreté et les inégalités. Ainsi à terme, l’avenir parait encourageant pour la classe moyenne sud-africaine. 3.2 NIGERIA (4, 5) Au cours des années 2012 et 2013 malgré une croissance considérable dans les secteurs de l’agriculture et des télécommunications, les revenus liées au pétrole ont chuté considérablement à cause d’instabilités internes au pays. La première moitié de 2014 a vu ces revenus monter en flèche avec le prix du baril atteignant USD115 pour voir un retour à une situation plus précaire avec la chute du pétrole jusqu’à USD50. Le pétrole représente un tiers du PIB du Nigeria, et les pressions fiscales liées au prix faible de la commodité, couplée à des insécurités concernant les élections de 2015 qui ont été repoussées, instaurent un climat d’incertitude pour 2015. A moyen terme cependant, l’économie la plus large d’Afrique (PIB de USD522 Milliards) a un avenir intéressant. Le consensus à travers la population pour continuer à libéraliser différents secteurs de l’économie (comme les télécommunications depuis 2001) réduira d’ici 2020 le taux de pauvreté. Il est pertinent de noter que l’exclusion financière des adultes du Nigeria est de 45%, ce qui démontre un potentiel monstrueux pour l’économie si plus de personnes ont accès aux services financiers dans les années à venir. 3.3 IRAN (6, 7, 8) L’économie iranienne fait elle aussi face à des instabilités politiques et économiques. L’Iran est un pays très dépendant au pétrole qui prend néanmoins des mesures pour en devenir de plus en plus indépendant. Notamment on espère voir en 2015 la privatisation de nombreuses entreprises publiques. Ceci couple aux réformes fiscales pourrait être un vecteur de croissance intéressant. Cependant à court terme les afflux du capital vers l’Iran sont incertains et seront très dépendant de la capacité des autorités à trouver un arrangement avec les autorités américaines concernant le débat nucléaire. Les prévisions tendent à montrer que dans le cas où une entente aurait lieu, la croissance du PIB serait d’environ 5% versus 2% dans le cas contraire. Néanmoins une contraction de l’économie parait peu probable, et l’environnement précaire du pétrole ajoute des pressions supplémentaires sur les reformes, ce qui nous mènera vers une croissance d’environ 4-5% à moyen terme.

- 6. 6 4 ANALYSE FINANCIÈRE 4.1 ANALYSE DES PARAMÈTRES CLÉS Ratios de Profitabilité 2012 2013 2014 Ventes (millions) R 121,867 R 137,270 R 146,930 % croissance 12.6% 7.0% Profit Brut R 75,301 R 85,741 R 90,878 % marge 61.8% 62.5% 61.9% EBITDA R 52,637 R 60,430 R 73,191 % marge 43.2% 44.0% 49.8% % croissance 14.8% 21.1% EBIT R 36,685 R 41,152 R 49,645 % marge 30.1% 30.0% 33.8% % croissance 12.2% 20.6% Revenus Nets R 24,068 R 30,862 R 37,702 % marge 19.7% 22.5% 25.7% % croissance 28.2% 22.2% Sur le papier les dernières années se sont montres prometteuses pour le groupe. La promesse du management de réduire les couts et d’améliorer ainsi les marges se reflète à travers la croissance plus accentuée des résultats opérationnels par rapport à la croissance des ventes. Ceci s’avère crucial dans les années à venir ou l’on verra la capacité du management à tirer le mieux des actifs être d’une importance primordiale, car je pense que pour la décennie à venir les taux de croissance de l’entreprise devrait s’équilibrer a 7% par an. Les revenus moyens par utilisateurs sont en baisse dans la majorité des pays où se situe MTN Group. Ceci s’explique partiellement par l’affaiblissement des monnaies par rapport au dollar, mais témoigne aussi de pressions à la baisse sur les prix des forfaits téléphoniques à travers le continent africain. Cette tendance baissière des ARPU se renverserait si MTN arrive à rependre rapidement le mobile money. $0.00 $5.00 $10.00 $15.00 $20.00 $25.00 SouthAfrica* Nigeria Iran Ghana Syria IvoryCoast Cameroon Uganda Sudan Yemen Afghanistan Benin CongoB Zambia Conakry Rwanda Cyprus Liberia Botswana Bissau Swaziland SouthSudan Revenu moyen par utilisateur (USD) 4Q13 4Q14

- 7. 7 5 ANALYSE DES COMPARABLES ET DCF 5.1 ANALYSE DES COMPARABLES Parmi les comparables retenus VODACOM et Telkom Sa sont les plus pertinents, car il s’agit des compétiteurs locaux de MTN. Pour complémenter le ratio Prix/revenus, la comparaison par rapport à l’EBITDA est la plus intéressante dans un secteur comme les télécommunications, ou les charges de dépréciation sont habituellement importantes. Selon ce paramètre, MTN serait évalué de manière similaire à ces pairs en date du 20 mars. Cependant MTN est clairement sous évalue sur un niveau Prix/Revenus qui bien que compréhensible en comparaison avec AT&T et Vodafone, ne s’explique pas avec VODACOM et TELKOM SA. MTN devrait s’échanger entre 15x et 18x les revenus ce qui nous donne un prix cible entre 25$ et 30$. La croissance espérée les années à venir cautionne d’autant plus les valorisations à ces prix. 5.2 ANALYSE DCF CAS OPTIMISTE 35.1$ (Discount rate de 8% utilisé) Stabilisation politique de certaines zones couplée a un rebond du pétrole et une entente entre l’Iran et les USA sur le nucléaire, débloquerait énormément de valeur pour MTN. CAS DE BASE 25.5$ (Discount rate de 10% utilisé) La croissance des revenus de MTN d’environ 7% se poursuit, et au moins une catalyse positive permettrait à MTN de s’échanger à sa juste valeur. CAS PESSIMISTE 19.8$ (Discount rate de 12% utilisé) Les instabilités au Nigeria et en Iran persistent, aucune des catalyses positifs possibles ne se concrétisent, la croissance de MTN se voit fortement affectée. Notre Modèle suppose une croissance des revenus de 7% par an et se base sur un taux de change de 1$ pour 12Rand. Toutes les hypothèses ont étés faites de manière conservatives. Les résultats témoignent du potentiel de croissance intéressant dont dispose MTN Group dans les années à venir. Prix de l'action le Capitalisation Boursiere Enterprise Value Prix en multiple de Nom de l entreprise 20/03/2015 TTM Ventes TTM EBITDA TTM EBIT EPS VODACOM $10.90 $16,021 $16,708 2.67 7.43 9.91 14.08 TELKOM SA $26.00 $3,354 $3,593 1.34 5.67 16.33 19.57 SK Telecom Co $28.15 $17,960 $22,171 1.43 5.76 17.46 12.56 Telephone and Data Systems $26.37 $2,848 $4,371 0.87 6.76 NA NA Vodafone $33.96 $90,469 $112,331 1.88 20.64 NA 55.00 AT&t $33.23 $173,494 $246,891 1.86 8.22 21.02 26.62 AMERICA MOVIL $20.79 $74,844 $104,213 1.91 5.95 10.26 18.38 Maximum 2.67 20.64 21.02 55.00 Moyenne 1.71 8.63 15.00 18.24 Mediane 1.86 6.76 16.33 18.98 Minimum 0.87 5.67 9.91 12.56 MTN GROUP $19.00 $34,989 $36,238 2.98 5.99 8.83 11.22 Enterprise Value en multiple de En millions de dollars

- 8. 8 6 RAISONNEMENT D’INVESTISSEMENT L’opportunité d’investissement se résume à un upside de 25% potentiel : 1. Une correction trop sévère liée aux craintes macro. 2. Une sous-estimation des améliorations opérationnels et des perspectives de croissance. 3. Une correction du taux de change potentielle. Je vois MTN group comme étant parfaitement positionnée pour profiter de l’émergence de la classe moyenne en Afrique et au Moyen Orient. MTN est implanté dans assez de pays pour diluer les risques d’instabilité politiques d’un seul pays et de la répercussion que cela engendre sur le prix des actions. Cependant, au cours des derniers mois le cours de MTN a sous performe compare à son indice, à cause notamment de craintes macroéconomiques au Nigeria. Je pense que la correction du marché est sévère et cela pour plusieurs raisons : (9) Selon une étude du bureau national de statistiques au Nigeria, le téléphone mobile prend la troisième place dans le budget des nigériens derrière la nourriture et les habits. Leur téléphone représente leur lien avec le monde, et les citoyens s’y attachent dans l’espoir d’améliorer leur situation ainsi. (10) Le Nigeria est notoire pour avoir un gouvernement kleptocrate, il faut s’interroger sur l’amplitude de l’impact d’un ralentissement des revenus du pétrole vis-à-vis des citoyens. Par ailleurs je fais partie de ceux qui pensent que le pétrole verra un retour vers 80$ d’ici 2016. Ainsi, même si le ralentissement se faisait vraiment ressentir, je suis de l’avis que les effets ne soient qu’à court terme (11) Le Nigeria, bien qu’étant le segment le plus important de MTN Group, ne compte au final qu’environ 60millions d’abonnes sur 223millions. La diversité des segments opérationnels de MTN impliquent que la croissance pourrait venir de nombreux autres segments. La gestion se montre d’ailleurs confiante sur les perspectives de croissance sur l’ensemble des marchés. (12) Pour contrecarrer la concurrence rude en Afrique du Sud, Le groupe doit commencer à implanter les leçons qu’il a apprises de ses succès dans d’autres marchés. Les efforts en 2014 résultent en une hausse des abonnés de 2.7 millions soit 8.9% supplémentaires. Ces résultats encourageants sont ignorés dû à la baisse des revenus de 3.9% en Afrique du Sud à cause d’une baisse des revenus d’interconnexion entre les opérateurs. Le Management prévoit des additions de 2.4 millions d’abonnés pour 2015. Je pense que l’amélioration des opérations du groupe MTN en Afrique du sud est sous-estime, et que sur un horizon de quatre-cinq ans, cet argument seul pourrait procurer des retours très intéressant à l’investisseur patient. (13) Par ailleurs le taux de change particulièrement intéressant entre le dollar US et le Rand, (nous supposons un Hedging US/CAD pour nos investisseurs canadiens) pourrait être une autre source d’appréciation de capital dans les années à venir. Un retour vers un taux de change de juste 10 Rand par dollars parait envisageable avec la hausse des exportations espérées et le retour à la croissance du Rand en 2015. Ce pari sur le taux de change rajoute une possibilité d’appréciation intéressante compte tenu du prix de l’action actuel. (14)

- 9. 9 7 RISQUES INHÉRENTS À LA SITUATION Les risques proviendraient d’une erreur de jugement de ma part sur les hypothèses émises : 1. Sur le plan macroéconomique 2. Sur les perspectives de croissance de MTN Group 3. Sur l’évolution du taux de change USD/ZAR Comme toute proposition d’investissement, il va de soi qu’il y a certains risques propres à la situation. Cependant dans ce cas nous voyons les perspectives de retour comme non seulement plus probables, mais aussi comme potentiellement capable de retourner plus aux investisseurs que les risques ne pourrait faire perdre, ce qui nous propose donc un ratio gain potentiels/pertes potentielles intéressante. Premièrement je pourrais me tromper sur les enjeux Macro, peut être que le prix du pétrole restera faible pendant une longue période, et que l’instabilité politique dans certains des segments majeurs pourrait avoir des répercussions sur la consommation de la population. Les économies qui dépendent du rebond des économies occidentales pourraient être ralenties si par exemple la récupération en Europe prend plus longtemps que prévu. Il se pourrait ensuite que je surestime la croissance du groupe MTN, et que l’entreprise soit plus proche de la maturité que je ne le pense. Je trouve cela improbable, mais si des compétiteurs féroces et plus efficaces s’installaient dans les secteurs majeurs de MTN, les marges opérationnelles pourraient être tires vers le bas. Finalement là où je pourrais le plus me tromper est sur l’enjeu du taux de change. Bien que ce soit le risque qui soit le plus facilement réduit en prenant une position à la baisse sur le Rand en même temps que d’acheter MTN, cela enlèverait un certain potentiel d’appréciation dans les deux années à venir. Le dollar pourrait rester fort, et même devenir plus fort, et le rand pourrait rester faible pour une période plus longue. Sur un horizon plus long cependant, je ne pense pas que le taux de change actuel restera aussi favorable.

- 10. 10 8 ANNEXES ET SOURCES 1. http://www.afdb.org/en/countries/southern-africa/south-africa/south-africa-economic-outlook/ 2. http://www.cnbcafrica.com/news/southern-africa/2014/10/22/south-africa-gdp-growth-nene/ 3. http://www.oecd.org/economy/south-africa-economic-forecast-summary.htm 4. www.africaneconomicoutlook.org/fileadmin/uploads/aeo/2014/PDF/CN_Long_EN/Nigeria_EN.pdf 5. http://www.ngrguardiannews.com/2015/02/teriba-nigeria-s-economic-outlook-in-2015/ 6. al-monitor.com/pulse/en/contents/articles/originals/2015/01/iran-economic-forecast-2015.html# 7. aljazeera.com/news/2015/03/iranians-express-optimism-nuclear-agreement-150317171559932.html 8. http://www.tradingeconomics.com/iran/forecast 9. MTNOY vs IShares South Africa pour les 12 derniers mois. http://www.gurufocus.com 10. http://www.nigerianstat.gov.ng/nbslibrary/social-economic-statistics/household-survey 11. http://www.ngrguardiannews.com/2015/03/the-democracy-of-anarchists 12. https://www.mtn.com/MTNGROUP/About/Pages/Footprint.aspx 13. http://tinyurl.com/lzaq3mz 14. USD/ZAR graphique sur 10 ans http://www.xe.com/currencycharts/?from=USD&to=ZAR&view=10Y 13% 27% 20% 6% 3% 4% 4% 5% 4% Nombre d'abonnes au 14 decembre 2015 South Africa Nigeria Iran Ghana Syria Ivory Coast Cameroon