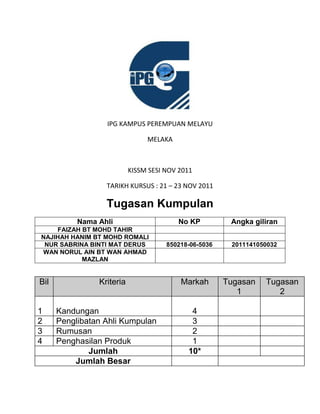

1. IPG KAMPUS PEREMPUAN MELAYU

MELAKA

KISSM SESI NOV 2011

TARIKH KURSUS : 21 – 23 NOV 2011

Tugasan Kumpulan

Nama Ahli No KP Angka giliran

FAIZAH BT MOHD TAHIR

NAJIHAH HANIM BT MOHD ROMALI

NUR SABRINA BINTI MAT DERUS 850218-06-5036 2011141050032

WAN NORUL AIN BT WAN AHMAD

MAZLAN

Bil Kriteria Markah Tugasan Tugasan

1 2

1 Kandungan 4

2 Penglibatan Ahli Kumpulan 3

3 Rumusan 2

4 Penghasilan Produk 1

Jumlah 10*

Jumlah Besar

2. KOMPONEN IV

(Kewangan)

Tugasan 4

SOALAN 4B

Encik Awal dan Encik Akhir ialah pegawai kanan di sebuah jabatan kerajaan, dilantik

sebagai Ahli Lembaga Pemeriksa untuk melupuskan aset di jabatannya.

(i) Nyatakan justifikasi pelupusan terhadap barangan di jabatannya itu.

Pelupusan digunakan untuk melupuskan harta Kerajaan yang secara

fizikalnya masih ada dalam simpanan tetapi harta tersebut tidak boleh digunakan

atau tidak diperlukan lagi. Tujuan dibuat pelupusan ialah untuk mengeluarkan

rekodnya daripada daftar. Pelupusan perlu apabila barang-barang usang, rosak

dan tidak boleh digunakan. Selain itu, barang pecah atau rosak dan tidak

ekonomik jika dibaiki, lebihan barangan dan perubahan teknologi dan tidak

sesuai digunakan.

Objektif pelupusan adalah untuk menjimatkan ruang stor, mendapatkan

pulangan balik dan pengurusan stok atau inventori yang sempurna. Tindakan

melupuskan barang-barang dibuat dari semasa ke semasa. Pegawai dilarang

mengumpul barang-barang dan menunggu bilangan yang banyak sebelum

tindakan pelupusan dilakukan.

Sekiranya pegawai tersebut menangguh untuk melupuskan barang-

barang, ini akan menyebabkan berlakunya masalah kekurangan ruang stor,

kesesakan stor, barangan mudah dicuri atau hilang, nilai barang-barang semakin

menurun dan apabila barangan tersebut dijual nanti kerajaan mengalami

kerugian hasil.

3. (ii) Huraikan kaedah-kaedah yang boleh disyorkan oleh mereka terhadap

pelupusan barang-barang tersebut.

Sebelum melupuskan barang-barang, penyelenggara stor perlu

mengenalpasti barang-barang yang hendak dilupuskan, menyenaraikan barang-

barang tersebut dan pelupusan perlu dibuat dengan segera bagi mengelakkan

penggunaan ruang dan susutnilai.Oleh kerana

Terdapat tiga kaedah yang boleh disyorkan oleh mereka untuk

melupuskan barang-barang tersebut. Kaedah yang pertama adalah dengan cara

jualan secara tender, sebutharga, lelong dan tukar beli. Tender hendaklah

disertai oleh syarikat atau orang perseorangan. Untuk membuka tender, harga

minimum barangan yang ditetapkan adalah berdasarkan kepada nilai semasa

aset. Bagi sebutharga pula, jabatan perlu memilih tawaran tertinggi yang tidak

kurang dari harga simpanan. Jika harga tawaran tertinggi kurang 20% dari harga

minimum, Jawatankuasa boleh buat keputusan. Dalam keadaan lain rujuk

Perbendaharaan. Kakitangan Kerajaan dan ahli keluarga yang menyertai

sebutharga buat perakuan dalam borang sebutharga. Kakitangan Agensi yang

mengurus aset tidak dibenarkan menyertai sebutharga. Bagi tukar beli pula, Aset

masih boleh digunakan dan tidak diperlukan. Hanya pembekal asal atau tertentu

sahaja berminat. Perlu dikeluarkan sebelum pengganti dipasang. Permintaan

atau pembekal tertentu terhad.

Kaedah yang kedua adalah menghadiahkan barang-barang tersebut

kepada mana-mana pertubuhan yang diiktiraf kerajaan. Kaedah ini boleh

dilaksanakan antara Jabatan Persekutuan dengan pertubuhan sukarela dan

badan yang diiktiraf Kerajaan, disokong oleh surat permohonan, aset yang

dihadiah untuk latihan dan pameran diguna untuk tujuan tersebut sahaja dan

perlulah mendapat kelulusan Perbendaharaan.

Kaedah yang ketiga adalah memusnahkan barang-barang tersebut

dengan cara menanam, membakar, menenggelamkan di laut dan membuang.

Dengan kaedah menanam, barang tersebut hendaklah disahkan tidak

mempunyai nilai. Kaedah ini perlu dilakukan dengan langkah yang telah

4. ditetapkan di mana perlu ada sijil yang mengandungi maklumat seperti tarikh

ditanam, tempat barang tersebut ditanam dan tandatangan pihak yang terbabit.