La revue de presse de la semaine du 30 novembre au 6 décembre 2015 2-2

•

0 gostou•654 visualizações

Une sélection d'articles ayant retenu notre attention

![La revue de Presse KYLIA

2

ministérielles. Résultat : malgré une baisse de 1,6 % des permis pour des maisons individuelles de

constructeur, le total des permis pour des logements ordinaires (hors résidences de services) a

grimpé de 5,2 %.

Visiblement, au vu du boom des ventes aux investisseurs en locatif depuis l'entrée en vigueur

du régime de défiscalisation Pinel, les promoteurs veulent accélérer leurs mises en vente. Un

mouvement qui devrait se poursuivre si le récent dopage du prêt à taux zéro pour aider à l'achat de

résidences principales tient ses promesses. Prudence, toutefois : le taux d'annulation des projets de

logements est élevé. Une hausse des permis ne garantit donc pas au secteur du BTP une hausse

symétrique des mises en chantier. La Fédération des promoteurs immobiliers (FPI) ajoute, de son

côté, quelques autres bémols aux bons chiffres mensuels. Depuis des années, elle bataille dur pour

obtenir des maires la réduction des délais (de six à huit mois) d'instruction des permis de construire,

devenus ingérables, et dénonce le blocage de 33.000 logements par des recours abusifs. Elle a réagi

vendredi en qualifiant cette hausse de 5,2 % d'insuffisante. « Avec 366.900 logements autorisés en

moyenne sur les douze derniers mois [dont 338.000 logements ordinaires, NDLR], nous sommes loin

des 553.000 de 2007 et en régression par rapport aux 435.000 de 2013 », souligne la présidente de la

FPI, Alexandra François‐-Cuxac.

Réforme des calculs

Quant aux mises en chantier, qui résultent des permis obtenus six mois auparavant, elles augmentent

pour la première fois depuis septembre 2013, de 0,9 % pour les logements classiques (et de 1,5 % en

incluant les résidences de services). Mais le ministère a réformé en début d'année ses calculs

statistiques dans un sens qui gonfle les chiffres : il n'indique plus la part dans les mises en chantier de

celles correspondant à des travaux sur bâtiments existants. La seule information désormais disponible

porte sur un total - 325.000 logements ordinaires mis en chantier en douze mois -en forme de boîte

noire.

Source : Les Echos.fr](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (13)

Semelhante a La revue de presse de la semaine du 30 novembre au 6 décembre 2015 2-2

Semelhante a La revue de presse de la semaine du 30 novembre au 6 décembre 2015 2-2 (20)

Mais de KYLIA France

Mais de KYLIA France (20)

La revue de presse de la semaine du 30 novembre au 6 décembre 2015 2-2

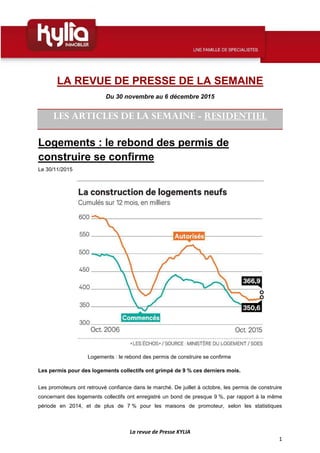

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 30 novembre au 6 décembre 2015 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Logements : le rebond des permis de construire se confirme Le 30/11/2015 Logements : le rebond des permis de construire se confirme Les permis pour des logements collectifs ont grimpé de 9 % ces derniers mois. Les promoteurs ont retrouvé confiance dans le marché. De juillet à octobre, les permis de construire concernant des logements collectifs ont enregistré un bond de presque 9 %, par rapport à la même période en 2014, et de plus de 7 % pour les maisons de promoteur, selon les statistiques

- 2. La revue de Presse KYLIA 2 ministérielles. Résultat : malgré une baisse de 1,6 % des permis pour des maisons individuelles de constructeur, le total des permis pour des logements ordinaires (hors résidences de services) a grimpé de 5,2 %. Visiblement, au vu du boom des ventes aux investisseurs en locatif depuis l'entrée en vigueur du régime de défiscalisation Pinel, les promoteurs veulent accélérer leurs mises en vente. Un mouvement qui devrait se poursuivre si le récent dopage du prêt à taux zéro pour aider à l'achat de résidences principales tient ses promesses. Prudence, toutefois : le taux d'annulation des projets de logements est élevé. Une hausse des permis ne garantit donc pas au secteur du BTP une hausse symétrique des mises en chantier. La Fédération des promoteurs immobiliers (FPI) ajoute, de son côté, quelques autres bémols aux bons chiffres mensuels. Depuis des années, elle bataille dur pour obtenir des maires la réduction des délais (de six à huit mois) d'instruction des permis de construire, devenus ingérables, et dénonce le blocage de 33.000 logements par des recours abusifs. Elle a réagi vendredi en qualifiant cette hausse de 5,2 % d'insuffisante. « Avec 366.900 logements autorisés en moyenne sur les douze derniers mois [dont 338.000 logements ordinaires, NDLR], nous sommes loin des 553.000 de 2007 et en régression par rapport aux 435.000 de 2013 », souligne la présidente de la FPI, Alexandra François‐-Cuxac. Réforme des calculs Quant aux mises en chantier, qui résultent des permis obtenus six mois auparavant, elles augmentent pour la première fois depuis septembre 2013, de 0,9 % pour les logements classiques (et de 1,5 % en incluant les résidences de services). Mais le ministère a réformé en début d'année ses calculs statistiques dans un sens qui gonfle les chiffres : il n'indique plus la part dans les mises en chantier de celles correspondant à des travaux sur bâtiments existants. La seule information désormais disponible porte sur un total - 325.000 logements ordinaires mis en chantier en douze mois -en forme de boîte noire. Source : Les Echos.fr

- 3. La revue de Presse KYLIA 2 ministérielles. Résultat : malgré une baisse de 1,6 % des permis pour des maisons individuelles de constructeur, le total des permis pour des logements ordinaires (hors résidences de services) a grimpé de 5,2 %. Visiblement, au vu du boom des ventes aux investisseurs en locatif depuis l'entrée en vigueur du régime de défiscalisation Pinel, les promoteurs veulent accélérer leurs mises en vente. Un mouvement qui devrait se poursuivre si le récent dopage du prêt à taux zéro pour aider à l'achat de résidences principales tient ses promesses. Prudence, toutefois : le taux d'annulation des projets de logements est élevé. Une hausse des permis ne garantit donc pas au secteur du BTP une hausse symétrique des mises en chantier. La Fédération des promoteurs immobiliers (FPI) ajoute, de son côté, quelques autres bémols aux bons chiffres mensuels. Depuis des années, elle bataille dur pour obtenir des maires la réduction des délais (de six à huit mois) d'instruction des permis de construire, devenus ingérables, et dénonce le blocage de 33.000 logements par des recours abusifs. Elle a réagi vendredi en qualifiant cette hausse de 5,2 % d'insuffisante. « Avec 366.900 logements autorisés en moyenne sur les douze derniers mois [dont 338.000 logements ordinaires, NDLR], nous sommes loin des 553.000 de 2007 et en régression par rapport aux 435.000 de 2013 », souligne la présidente de la FPI, Alexandra François‐-Cuxac. Réforme des calculs Quant aux mises en chantier, qui résultent des permis obtenus six mois auparavant, elles augmentent pour la première fois depuis septembre 2013, de 0,9 % pour les logements classiques (et de 1,5 % en incluant les résidences de services). Mais le ministère a réformé en début d'année ses calculs statistiques dans un sens qui gonfle les chiffres : il n'indique plus la part dans les mises en chantier de celles correspondant à des travaux sur bâtiments existants. La seule information désormais disponible porte sur un total - 325.000 logements ordinaires mis en chantier en douze mois -en forme de boîte noire. Source : Les Echos.fr

- 4. La revue de Presse KYLIA 4 En France, le mouvement en est encore à ses balbutiements, mais l’intérêt est là. En 2013, Michaël Desloges, paysan et boulanger bio, et Bruno Thiery, charpentier, tous deux installés en Normandie, se sont lancés dans la construction de micromaisons. Depuis un an, les demandes affluent. Une douzaine de Tiny entièrement en bois, tout équipées, ont déjà été vendues. “Le prix au mètre carré dépasse celui d’un pavillon classique, car nous utilisons des matériaux nobles et écologiques. Mais une fois construite, la Tiny coûte très peu en entretien et en charges.” Michaël Desloges, constructeur De 20 000 euros pour la Josette (14 m 2 avec sa mezzanine) à 40 000 euros pour la Séraphine (20 m 2 , une mezzanine et possibilité de quatre ou cinq couchages). « Le prix au mètre carré dépasse celui d’un pavillon classique, car nous utilisons des matériaux nobles et écologiques, convient Michaël Desloges. Mais une fois construite, la Tiny coûte très peu en entretien et en charges. » Les clients ? Pas de profil type ni d’usage unique, selon le boulanger constructeur. Hébergements d’appoint, maisons secondaires, alternatives écolos et cosy à la caravane, logements principaux pour adeptes du minimalisme, ces petits nids douillets tout confort (double vitrage, poêle à bois, douche, toilettes sèches, cuisine entièrement équipée…) sont pour leurs propriétaires synonymes de liberté. Plus d’emprunt sur vingt-cinq ans ni de loyer exorbitant, la possibilité de pouvoir bouger facilement en emportant sa maison montée sur un châssis de remorque, de s’extraire de la consommation à tous crins, de se rapprocher de la nature… sont autant d’arguments brandis par les convertis au modèle de poche. Vue de l'intérieur d'une micromaison. Charles Krupa / AP

- 5. La revue de Presse KYLIA 5 Cette décroissance résidentielle, a priori peu adaptée au milieu urbain, essaime même là où on ne l’attendait pas. A New York, ville des lofts et des appartements-terrasses, un ensemble de logements lilliputiens situé dans l’est de Manhattan devrait accueillir ses premiers locataires dans quelques semaines. Baptisé « My Micro NY », le projet consiste en un immeuble de neuf étages et de cinquante-cinq studios, de 24 à 33 m 2 , dont une partie aura des loyers régulés. Cette superficie, qui peut paraître importante au regard des standards français et parisiens, est hors normes à New York, une ville qui, depuis 1987, interdit quasiment partout la construction de logements inférieurs à 37 m 2 . Tous accessibles en fauteuil roulant, ces petits « home sweet home » avec balcon ont été soigneusement conçus pour donner une impression de place. Et pour les locataires qui se sentiraient un peu à l’étroit, espaces de rangement supplémentaires, cuisine et grande salle TV, laverie, local à vélos, salle de sport… disponibles dans les parties communes leur permettront de pousser leurs petits murs. Source : Le Monde.fr

- 6. La revue de Presse KYLIA 6 Immobilier : ces banquiers qui calculent vos intérêts à leur avantage Le 30/11/2015 Le recours à une année «lombarde» de 360 jours au lieu de 365 pour calculer les intérêts d’un prêt immobilier a plusieurs fois été condamné par la justice. Mais la pratique est maintenue par certaines banques. Il faut croire que la terre tourne autrement en Lombardie que dans le reste de la planète. L’année «lombarde», utilisée depuis des siècles par les banquiers ne compte en effet que 360 jours, soit 12 mois de 30 jours. Et c’est sur ce principe, officiellement pour des raisons de simplification, que s’appuient bon nombre d’établissements financiers pour calculer les intérêts d’un prêt immobilier. Une pratique source d’un bras de fer juridique entre banquiers et avocats ou associations de consommateurs et qui a déjà donné lieu à quelques condamnations. Comme le révèle Le Parisien dans son édition de lundi, la banque LCL a diffusé auprès de ses conseillers clientèle une note «A ne pas remettre à la clientèle. Argumentaire à usage uniquement oral», visant à décourager les recours en justice éventuels des emprunteurs. Alors que cette pratique est de plus en plus souvent évoquée par les médias, il s’agit d’éviter de coûteuses procédures. Car en cas d’annulation, les prêts retoqués peuvent être réduit au taux légal, sous la barre des 1 %.

- 7. La revue de Presse KYLIA 7 Incompréhensible pour un particulier Concrètement, la méthode de calcul ne change rien sur une année pleine sur les échéances classiques puisque dans un cas de figure les intérêts se répartissent sur 12 mois moyens de 30 jours contre 12 mois moyens de 30,416 jours pour une année «normale». Les choses se corsent pour les intérêts intercalaires, ceux correspondant à des mois incomplets. Admettons que vous ayez souscrit un prêt de 100.000 euros à 3 % avec prélèvement le 25 du mois. Si le prêt démarre le 10, il y aura une premier versement d’intérêts sur 15 jours. Dans ce cas le montant vaudra (100.000 x 3 %) x (15/360) = 125 euros pour une année lombarde contre (100.000 x 3 %) x (15/365) = 123,29 euros pour une année civile normale. Soit 1,71 euro d’écart. «La différence est faible, mais lorsque l’on cumule cela sur tous les prêts accordés, cela représente des sommes importantes ne correspondant à aucun service supplémentaire, souligne l’avocate Ganaëlle Soussens, spécialiste du droit immobilier. Et puis pour un particulier, c’est incompréhensible d’avoir un taux conventionnel de son prêt calculé sur 360 jours alors que le taux effectif global (TEG) doit, lui, être calculé sur 365 jours.» Comme le rappelle cette spécialiste, l’obligation de recourir à des calculs sur 365 jours ne concerne que les particuliers puisque le recours à l’année lombarde est autorisé dans un cadre professionnel. Prescription après 5 ans Selon l’avocate, une décision de la cour d’appel de Versailles du 2 avril 2015 prolonge un arrêt de la cour de cassation de juin 2013 condamnant «sans ambiguïté» le recours à cette année lombarde. Si plusieurs établissements ont depuis fait évoluer leurs modes de calcul des intérêts, ce n’est pas le cas pour toutes les banques. Seraient alors contestables les prêts remontant à moins de 5 ans mentionnant le recours à une année de 360 jours. Les associations de consommateurs, l’Afub (association française des usagers des banques) et des sociétés spécialisées se proposent de soutenir les clients dans leurs démarches moyennant des frais d’adhésion. Il peut y avoir gros à gagner puisque les prêts retoqués par la justice doivent être alignés sur le taux légal, désormais fixé chaque semestre (actuellement à 0,99 %). Selon les jurisprudences, le taux du crédit peut alors suivre l’évolution du taux légal sur toute la période du crédit voire être fixé une fois pour toute à sa valeur au moment de la signature du prêt (solution encore plus avantageuse pour l’emprunteur). Source : Le Figaro.fr

- 8. La revue de Presse KYLIA 8 5 questions pour comprendre la polémique du crédit immobilier en «année lombarde» Le 01/12/2015 "Le Prêteur et sa femme" de Quentin Massys. - Musée du Louvre Pour simplifier le calcul des mensualités d’un crédit immobilier, certaines banques se basent sur une année dite « lombarde » comprenant 360 et non 365 jours. Selon certains, cette méthode est défavorable aux clients mais l’impact est en réalité marginal. Un article du Parisien vient de mettre en lumière une vielle pratique des banques en matière de crédit immobilier qui risque de déclencher la colère de certains emprunteurs. Il s’agit du recours à « l’année lombarde », comprenant 360 jours et non 365, pour calculer le montant des intérêts dus à la banque. Selon le journal, qui épingle la banque LCL (ex-Crédit Lyonnais), cette méthode permet de gonfler indûment les intérêts que le client doit verser à la banque. Néanmoins, le cas de « l’année lombarde » est complexe et les pertes pour les clients sont minimes. Qu’est-ce que « l’année lombarde » ? « L’année lombarde » remonte au Moyen Age, l’âge d’or des banquiers lombards qui tiraient leur nom de la région dont ils étaient originaires, au nord de l’Italie. A l’époque où les calculettes n’existaient pas, ces acteurs avaient choisi de diviser l’année en 360 jours, un dénominateur plus pratique et plus simple que 365. En effet, avec 360 jours, un mois compte en moyenne 30 jours tout rond, alors que

- 9. La revue de Presse KYLIA 9 pour une année de 365 jours, un mois comprend 30,42 jours en moyenne. Mais effectuer une division avec un dénominateur plus petit revient à augmenter le résultat et donc les intérêts journaliers dus par le client emprunteur. Est-ce vraiment en défaveur des clients ? Et combien ça coûte ? En réalité, « la méthode lombarde ne change rien », explique aux Echos un spécialiste du secteur : « les banques raisonnent en mois voire en années, et non en jours ». L’année lombarde ne pose problème que dans quelques cas très précis. Il s’agit par exemple de la première ou de la dernière échéance, ou au moment d’un remboursement anticipé lors d’une renégociation. En effet, si l’échéance tombe au milieu d’une mensualité, il faut alors calculer les intérêts en fonction du nombre de jours et le recours à l’année lombarde se révèle plus coûteuse en termes d’intérêts. Dans un post de blog, Maître Ganaëlle Soussens prend l’exemple d’un prêt de 250.000 euros à 3 %. Les fonds sont versés le 25 novembre, mais la première échéance tombe le 5 décembre. Il faut donc calculer les intérêts pour 10 jours. Avec l’année lombarde, l’emprunteur doit 208,33 euros à la banque tandis qu’avec des intérêts calculés sur 365 jours il n’en devrait que 205,47 euros, soit une différence de moins de 3 euros. Alors pourquoi en parle-t-on autant ? Aussi minime soit-il, l’écart n’est pas normal. Mais si on parle autant de l’année lombarde, c’est parce que depuis un arrêt défavorable de la cour de cassation de Versailles en juin 2013, le recours à une année ne comprenant que 360 jours est condamnable. Dans le cas où une banque utiliserait une année dite lombarde, l’emprunteur peut intenter une action en justice. Cette dernière peut déboucher sur une annulation du taux négocié et l’application du taux légal, c’est-à-dire le taux auquel les banques commerciales empruntent à la Banque centrale européenne (BCE), très inférieur aux taux du marché, permettant à l’emprunteur de réaliser d’importantes économies, comme l’explique Metronews. Actuellement le taux légal est de 0,93 % contre 2,19 % pour le crédit immobilier en septembre . « La vraie question ce n’est pas l’année lombarde, mais ces sociétés qui profitent d’une faille pour se développer», précise un observateur. Mais la procédure coûte de l’argent à l’emprunteur qui n’est pas sûr d’obtenir gain de cause. Il peut même se retrouver à payer des dommages et intérêts à la banque. Est-ce que ma banque pratique l’année lombarde ? Certains établissements bancaires utilisent encore l’année lombarde pour calculer les intérêts, notamment parce que c’est plus simple et qu’il est compliqué pour eux de changer de logiciels informatiques. Il s’agit notamment de LCL. Les contrats de certaines banques du groupe BPCE

- 10. La revue de Presse KYLIA 10 (Banque Populaire, Caisse d’Epargne) peuvent y faire référence, sans être appliquée. Contactées par Les Echos, les autres banques françaises n’ont pas encore répondu sur le sujet. Selon LCL, ce type de calcul ne change rien pour le client : « Le principe retenu par LCL dit « année lombarde » repose sur une moyennisation du mois , afin de lisser l’effet « année bissextile » sur la durée du prêt. Cette logique de moyennisation produit, par nature, un résultat identique que le taux soit calculé sur 365 ou 360 jours », précise la banque. De plus, elle estime avoir le droit avec elle : « En matière de prêt immobilier c’est le TEG qui est utilisé par les clients pour comparer les offres entre elles ; celui-ci est bien calculé sur la base légale de 365 jours. Le client bénéficie aussi de la possibilité de comparer les différentes offres de prêts grâce au coût total du crédit. Par ailleurs, concernant le taux d’intérêt nominal, il n’existe aucune disposition légale concernant la base de calcul ». Quant au groupe BPCE, il assure n’avoir pas pratiqué l’année lombarde dans ses offres de prêts et avoir clarifié une clause des modalités de calcul de prêts courant 2014, cette clause pouvant porter à confusion. Je n’ai pas eu le temps de tout lire, pouvez-vous me faire un résumé ? Certaines banques utilisent une année de 360 jours et non de 365 jours pour calculer les intérêts qu’un client doit à la banque. Cette méthode permet de simplifier les calculs, mais les emprunteurs payent quelques euros de plus dans certains cas précis. Normalement le droit interdit l’utilisation de l’année lombarde. Si un client obtient gain de cause devant la justice, la banque doit appliquer un taux proche de zéro, permettant à l’emprunteur de réaliser de substantielles économies. Certaines sociétés tentent de développer un business pour profiter de cette faille juridique. Mais le succès de ces actions n’est pas garanti. Source: Les Echos.fr

- 11. La revue de Presse KYLIA 11 Immobilier : 72 % des candidats à l’achat ne trouvent pas de logement à leur goût Le 01/12/2015 Le site Logic-Immo.com dévoile la 17e édition de l’Observatoire du moral immobilier qui scrute les intentions d’achat et de vente à six mois. « De récurrente, la question de l’adéquation entre les attentes des acheteurs et l’offre de bien est en train de devenir prépondérante dans la physionomie du marché immobilier actuel », relève Stéphanie Pécault, responsable des études, groupe Spir Communication, qui présentait la 17ème vague de l’Observatoire du moral immobilier. Réalisée par le site d’annonces immobilières Logic-Immo.com, en partenariat avec TNS Sofres, l’enquête scrute les intentions d’achat immobilier d’un échantillon de Français à six mois. Ainsi, dans une liste de freins à la concrétisation de leur projet (dans les six prochains mois), la « difficulté de trouver un logement correspondant à ses attentes » est citée par quasiment les trois-quart des sondés (72 %). Elle devance désormais l’item « des prix trop élevés sur le marché », déclaré par 55 % des interrogés, et qui était au premier rang des facteurs invoqués il y a un an. « La remontée des taux d’intérêts » (35 % des réponses) vient ensuite, devant « des difficultés à vendre son bien avant d’en acheter un autre » (22 %), « des critères d’octroi de crédit trop restrictifs » (20 %) et « d’ un changement dans sa situation professionnelle » (17 %).

- 12. La revue de Presse KYLIA 12 Décalage de budgets Cette difficulté à trouver le logement adéquat explique en partie, que sur le segment des acheteurs- revendeurs, les intentions d’acquisition, auscultées par l’Observatoire, soient en recul de plus de 30 % entre avril et octobre 2015. Car, explique Stéphanie Pécault, cette catégorie d’acheteurs, engagés dans un processus d’achat-revente, « commence à quitter le marché faute de pouvoir revendre ». Il y a notamment un décalage entre des secondo-accédants qui veulent revendre dans la fourchette haute du marché et, face à eux, des primo-accédants qui ne peuvent acheter que dans la fourchette basse. Autrement dit, résume Stéphanie Pécault, « l es jeunes foyers n’ont pas les moyens d’acheter ce que revendent leurs aînés. » Selon l'enquête, 34 % des biens vendus par les acheteurs-vendeurs se situent à plus de 300.000 euros alors qu’ils ne sont que 17 % des acquéreurs à rechercher des biens à plus de 300.000 euros. La r éforme du prêt à taux zéro à partir de l’année prochaine, pourrait redonner une bouffée d’oxygène aux ménages. Autre point bloquant dans le projet d’achat-revente : la principale préoccupation est aujourd’hui de « rater une opportunité d’achat à cause des délais de revente » (32 % des sondés), devant celle « de vendre son bien en-dessous du prix du marché dans la précipitation » (28 %) et « d’être amené à souscrire un prêt-relais le temps de revendre son logement » (17 %). Mythe de la plus-value Globalement, d’après l’Observatoire, les intentions d’achat et de vente, qui étaient stables depuis janvier, sont de nouveau à la baisse. A 70 %, les acheteurs disent que c’est encore le bon moment pour acheter une maison ou un appartement, mais ils étaient 80 % à le penser en avril dernier. C’est principalement l’impact de la très légère remontée des taux entre cet été et le mois d’octobre qui explique ce repli. « Les ménages sont devenus très sensibles à l’évolution des taux, au-delà de celle du pouvoir d’achat immobilier effectif. Les taux ont une dimension psychologique, qui influencent leur décision et leur confiance, remarque Stéphanie Pécault, même si ces taux restent finalement à des niveaux très favorables. » Au demeurant, cet été, après la remontée des taux, 38 % des interrogés disent avoir accélérer leur projet. Si 82 % du panel se déclarent « frustrés par le prix [élevés] des biens immobiliers par rapport à son budget », les ménages font preuve d’une certaine résignation. Ainsi, parmi les 80 % prêts à faire des concessions, 47 % le feraient sur la surface du bien, 29 % sur la localisation géographique et seulement 24 % sur le prix du bien, dernier critère sur lequel « ils considèrent avoir peu de marge », souligne Stéphanie Pécault. Sur les six prochains mois, les Français interrogés sont convaincus que les prix devraient se stabiliser (49 % des interviewés), plutôt que baisser (23 %). Une tendance déjà

- 13. La revue de Presse KYLIA 13 perceptible sur le marché de l’ancien en province. Fait nouveau, la part de ceux qui anticipent une remontée des prix dans les prochains six mois (28 %) est revenue à son niveau de mi-2011. De plus, ils sont une majorité à croire à une hausse des prix d’ici à deux ans. Autre fait saillant, ils sont 58 % à acheter avec l’espoir de réaliser une plus-value à la revente de ce bien. « Le mythe de la plus-value immobilière persiste en toile de fond, commente la responsable. Ce qui contribue à maintenir les prix à un certain niveau. » Source: Les Echos.fr

- 14. La revue de Presse KYLIA 14 Immobilier ancien en Ile-de-France : prix stables, ventes en hausse Le 01/12/2015 Selon les Notaires, le marché immobilier francilien a retrouvé un meilleur niveau d’activité, proche de celui enregistré avant la crise. Selon les Notaires, le marché immobilier francilien a retrouvé un meilleur niveau d’activité, proche de celui enregistré avant la crise. GELEBART/20 MINUTES/SIPA En Ile-de-France, les ventes de logements anciens se sont étoffées au 3 ème trimestre 2015, selon la Chambre des Notaires de Paris-Ile-de-France. Le volume des transactions a bondi de 25 % sur un an avec 46.600 transactions, retrouvant "un niveau d'activité voisin de celui constaté pendant la période haute 1999-2007", tant pour les appartements (+ 28 %) que pour les maisons (+ 19 %). Globalement, les ventes sont supérieures de 14 % à la moyenne des 10 dernières années. Il faut remonter à 2007 pour trouver un 3 ème trimestre aussi actif, avec plus de 9.600 ventes, en hausse de 22 %, un niveau très proche (- 5 % seulement) de celui des années de forte activité, de la période 1999-2007 », précisent les Notaires. Un marché porté par des taux d’intérêt historiquement bas Cette embellie est liée au niveau "particulièrement attractif" des taux d’intérêt des crédits immobiliers, à 2,15 % en moyenne au 3 ème trimestre selon l’Observatoire Crédit Logement/CSA, et a "encouragé la concrétisation des projets, notamment parce que les médias évoquent régulièrement la menace d'une hausse" des taux d’intérêt. De fait, selon un sondage réalisé par le site d’annonces immobilières Logic-Immo.com en avril dernier, 46 % des candidats à la propriété étaient décidées à acheter un logement du fait des taux de crédit historiquement bas. De plus, "après 4 ans de reculs progressifs et modérés des prix, les acteurs du marché n'attendent plus d'évolutions amples", estiment les Notaires, ce qui a conduit un plus grand nombre de transactions à se concrétiser. Toujours selon Logic-Immo.com, dans un sondage réalisé en octobre cette fois, le nombre de sondés (28 %) estimant que les prix vont repartir à la hausse a dépassé celui de ceux misant sur la poursuite de la baisse des prix (23 %), une situation inédite depuis mi-2011.

- 15. La revue de Presse KYLIA 15 Frémissement sur les prix immobiliers Les prix immobiliers ont légèrement progressé, au 3 ème trimestre comparé au trimestre précédent, mais cette hausse est en grande partie saisonnière, car les familles souhaitent concrétiser leur achat immobilier avant la rentrée scolaire, selon les notaires. Ainsi les prix des appartements anciens ont à nouveau franchi la barre symbolique des 8.000 €/m² dans la capitale, après être restés en-deçà depuis environ un an. Ils demeurent toutefois en recul de 0,9 % sur un an. Même tendance au-delà du périphérique : les prix sont encore en repli de 1,3 % de juillet à septembre sur un an, pour les appartements, et de 1,1 % pour les maisons. Selon les avant-contrats enregistrés par les notaires, les prix devraient "stagner dans les prochains mois". Source : L’Obs.com

- 16. La revue de Presse KYLIA 16 Immobilier : chute des prix des studios parisiens Le 02/12/2015 Si les particuliers revendent les petites surfaces, l’offre locative risque de se raréfier. - Schutterstock En novembre, les petites surfaces parisiennes accusent une forte baisse de prix. Elles chutent de 1,1 % alors que les grands appartements affichent une légère hausse. Explications. Les prix de l’immobilier se stabilisent progressivement dans plusieurs grandes villes. En novembre, selon le dernier baromètre immobilier de MeilleursAgents.com, ils remontent légèrement à Marseille, Nice et Nantes (+ 0,3 %). Montpellier gagne même 0,6 %. Bordeaux, Strasbourg et Lyon sont stables avec respectivement des évolutions de + 0,1 %, 0 % et - 0,1 %. La chute est en revanche marquée à Lille qui perd 1 %, à Toulouse - 0,5 % et à Paris qui affiche aussi en moyenne un recul de 0,5 %. Mais dans la capitale, MeilleursAgents note une grosse distorsion entre les petites surfaces (une et deux pièces) qui chutent de 1,1 % alors que les grands appartements au contraire reprennent 0,3 %. Un constat bien étrange alors que traditionnellement, les petites surface, plus recherchées et plus faciles à louer, sont nettement plus chères au mètre carré que les grandes. « L’encadrement des loyers et la hausse prochaine des droits de mutation à Paris ont un impact direct sur l’évolution des

- 17. La revue de Presse KYLIA 17 prix des petites surfaces. Les investisseurs semblent vendre en réaction aux nouvelles conditions du marché parisien », estime Sébastien de Lafond, président de MeilleursAgents.com. Nous recevons un nombre croissant d’appels de propriétaires bailleurs nous demandant de mettre en vente leur bien. Les investisseurs échaudés s’éloignent de ces types d’actifs dont la rentabilité est remise en cause. » L’offre locative va diminuer Selon Sébastien de Lafond, si, dans un premier temps, on peut se réjouir de la baisse des prix des petites surfaces, ce qui est plutôt a priori favorable aux primo-accédants, c’est oublier que 2 Parisiens sur 3 sont locataires. « L’offre de biens à la location va diminuer, les propriétaires bailleurs sortant du marché ou cherchant des modes de location alternatifs du type AirBnB. La politique publique cherche à faire revenir les investisseurs institutionnels (banques, assureurs) qui ont déserté le marché depuis 20 ans. Pourquoi décourager aujourd’hui les investisseurs particuliers ? Leur rôle dans la fluidité d’un marché où tout le monde ne peut ou ne veut devenir propriétaire est essentiel, notamment pour les petites surfaces », affirme-t-il. Stabilité en banlieue Selon les chiffres de MeilleursAgents.com, la situation est plus stable en banlieue. le site enregistre pour novembre 2015 une très légère baisse (- 0,1%) en Petite Couronne et aucune variation de prix dans les Hauts-de-Seine et en Seine- Saint-Denis. En Grande Couronne, les prix ont légèrement augmenté de + 0,1%. Seules les Yvelines voient leurs prix moyens baisser plus fortement (- 0,2 % en un mois). Ce département, le plus cher de la Grande Couronne, subit la plus forte correction d’Île-de- France depuis le début 2015, soit - 3,4 %. Source : Les Echos.fr

- 18. La revue de Presse KYLIA 18 Immobilier : les clés du crédit pour les moins de 30 ans Le 02/12/2015 En 2015, deux emprunteurs sur dix (crédit immobilier) ont moins de 30 ans, selon une étude du courtier en crédit Empruntis. – Shutterstock Les jeunes de moins de 30 ans peinent à accéder au crédit immobilier. Toutefois, des parades existent, explique le courtier Empruntis dans une récente étude. L’accès au crédit, qu’il s’agisse du crédit immobilier ou du crédit à la consommation, reste pour les jeunes emprunteurs un chemin chaotique. Face à une demande importante des moins de trente ans, observe le courtier en crédit Empruntis dans une récente étude (*), les banquiers sont trop sélectifs. Ainsi, près d’un quart des demandes de crédit en 2015 concernent des moins de trente ans. Or, ce segment d’emprunteurs ne représente que 18 % des projets financés. Dans le domaine du crédit immobilier, révèle aussi l’étude, seul un tiers des demandes sont finançables pour les moins de 30 ans contre 58 % dans le crédit à la consommation. Tous âges confondus, précise Empruntis, le taux de projets finançables en crédit immobilier est de 27 %, « preuve que les jeunes se limitent plus que l’ensemble des demandeurs », contre de 74 % en crédit à la consommation. En outre, si la part des moins de trente ans demeure stable en crédit immobilier, l’âge des primo-accédants a crû de près de deux ans en 2015 (36 ans et 4 mois contre 34 ans et 5 mois en 2014).

- 19. La revue de Presse KYLIA 19 Apport personnel trop faible Sans surprise, la situation professionnelle et personnelle constitue le principal écueil à l’obtention, pour cette catégorie d’acheteurs, d’un prêt immobilier comme d’un prêt à la consommation. « La stabilité professionnelle et celle des revenus reste un incontournable pour les banques, notent les auteurs de l’étude, et le développement des situations précaires qui touchent particulièrement les moins de trente ans est une contrainte forte, surtout en immobilier. » Emprunter pour un achat immobilier seul en CDD ou en tant qu’intérimaire est difficile. Les établissements spécialisés demandent une certaine stabilité des revenus, qui passe par un minimum d’ancienneté. S’agissant du crédit à la consommation, des établissements financiers développent des offres spécifiques, mais le taux de crédit est plus élevé. Il faut également savoir que certains établissements distinguent souvent jeunes de moins de 27 ans et de plus de 27 ans qu’ils ne considèrent plus comme jeunes. Pour l’emprunt immobilier également, le fait d’habiter chez ses parents ou chez un tiers, peut être un obstacle dans la mesure où aux yeux du banquier, cela peut signifier absence de charges, donc faible capacité à épargner. Autre frein de taille, un apport personnel trop faible, alors que les prix de l’immobilier restent à un niveau encore élevé en dépit du mouvement de correction amorcée depuis plus de deux ans. Les jeunes candidats à l’accession à la propriété n’ont pas toujours eu le temps d’économiser pour constituer leur apport et n’ont pas forcément la possibilité de bénéficier du soutien de l’entourage familial pour le constituer. L’amélioration des conditions d’obtention du prêt à taux zéro, à partir du 1er janvier prochain, et pour deux ans, est de ce point de vue une bonne nouvelle. L’art de négocier Pour faciliter les démarches des jeunes emprunteurs, dans le cadre de leur projet immobilier, le courtier Empruntis donne les recommandations suivantes : - consulter plusieurs banques pour profiter de tous les avantages pour jeunes et de meilleures conditions: - barèmes spécifiques dans certains établissements; prêts complémentaires gratuits; garantie du prêt à tarif réduit - assurance-emprunteur négociée lorsqu’il s’agit d’une assurance de groupe ou d’une délégation en étant vigilant concernant le niveau de couverture. - opter pour un prêt transférable. - faire le tour des prêts aidés pour augmenter le montant du financement et réduire le coût global du crédit : PTZ, Prêt Action Logement, prêts aidés des collectivités locales, Prêt Accession Sociale (PAS).

- 20. La revue de Presse KYLIA 20 - Veiller au report du projet de quelques mois qui peut modifier le revenu fiscal de référence et le montant des prêts aidés. - acheter avec l’aide de la famille (parents et grands-parents), par l’intermédiaire d’une donation ou d’un montage avec un ascendant (SCI, par exemple). - faire valoir ses atouts de jeunes : valoriser la capacité d’évolution de sa situation professionnelle et donc de ses revenus. Les situations dites précaires n’interdisent pas l’accès au crédit immobilier. Il faut dans ce cas valoriser le niveau d’emploi de son métier ou de son secteur, son niveau « d’employabilité », sa capacité à faire différents métiers, à trouver du travail, mettre en avant la répétition des contrats avec le même employeur … - penser à valoriser sa situation dans le logement actuel : ainsi, un loyer peut représenter l’équivalent d’une mensualité de crédit, être hébergé permet d’épargner pour son apport, par exemple. Et s’il ne vous a pas été possible d’épargner, il faut expliquer pourquoi : participation aux frais de l’hébergeur, remboursement d’un crédit étudiant ou d’un crédit à la consommation qui sont terminés… Portrait-robot de l’emprunteur de moins de 30 ans en crédit immobilier - 2 emprunteurs sur 10 en 2015 ont moins de 30 ans. - 94 % achètent en résidence principale. - 93 % sont primo-accédants. - 8 sur 10 achètent dans l’ancien, 16 % dans le neuf. - 54 % des moins 30 ans achètent une maison avec des revenus moyens de 3.073 euros, 46 % achètent un appartement avec des revenus de 3.298 euros. - Acheter dans du neuf est favorisé par : le PTZ+ ; les frais de notaire inférieurs et l’envie d’acheter un bien sans travaux. - L’apport moyen, de 36.585 euros, est inférieur de 37 % par rapport aux emprunteurs de plus de 30 ans. Le montant emprunté, de 161.577 euros, est inférieur de 9 % et la durée (18 ans et 8 mois) supérieure d’un an. - Les prêts aidés (6.549 euros) représentent un montant supérieur de 23 % par rapport aux emprunteurs de plus de 30 ans. (*) Etude réalisée à partir de 83.000 dossiers déposés sur le site empruntis.com, entre le 1er janvier et le 1er novembre 2015, dossiers finançables (avec au moins une réponse de banque) et compromis de vente signé pour l’immobilier. Source : Les Echos.fr

- 21. La revue de Presse KYLIA 21 Quelles sont les aides pour améliorer la performance énergétique des logements ? Le 02/12/2015 L'enjeu environnemental majeur pour le secteur de l'immobilier résidentiel concerne la rénovation de l'existant. (Crédits : Reuters) Très consommateur d'énergie, le secteur de l'immobilier résidentiel bénéficie de plusieurs dispositifs visant à améliorer la performance énergétique des bâtiments. C'est bien connu, le secteur du bâtiment est l'un des plus importants consommateurs d'énergies en France. Concrètement chaque année, il représente environ 43 % des consommations d'énergies et produit 23 % des émissions de gaz à effet de serre (GES). Une situation intenable. Ainsi, il est à attendre de la conférence internationale pour le climat, qui se tient en ce moment à Paris, « un accord plus contraignant du point de vue de la limitation des émissions de gaz à effet de serre, de la réduction des consommations d'énergie et de l'augmentation de la part d'énergies renouvelables dans la consommation finale » prédit une étude du Crédit Foncier sur l'emprunte énergétique du secteur immobilier. Agir sur l'existant Toutefois, plusieurs dispositifs incitatifs visant à réduire la consommation d'énergies dans le secteur du bâtiment, et notamment pour sa composante résidentielle, existent déjà, même si leurs effets ne se font pas encore ressentir dans les chiffres. Ils concernent aussi bien la construction neuve, que la

- 22. La revue de Presse KYLIA 22 rénovation de l'existant. Globalement, le Grenelle de l'environnement qui s'est construit entre 2007 et 2012 a notamment fixé l'objectif de réduire les consommations d'énergie du parc des bâtiments existants d'au moins 38 % d'ici à 2020. Mais l'enjeu majeur reste de rénover l'immobilier résidentiel existant : le parc immobilier résidentiel français est en effet constitué de 34 millions de logements. Or, entre 350.000 et 420.000 logements seulement sont construits chaque année. Agir sur la performance énergétique des bâtiments, c'est donc avant tout se concentrer sur la rénovation de l'ancien. Un certain nombre d'aides ont ainsi été créées pour encourager les ménages à agir pour l'environnement. D'abord le crédit d'impôt transition énergétique (CITE) permet une déduction fiscale de 30 % sur des dépenses bien spécifiques engagées pour l'amélioration de la performance énergétique du logement. « Les travaux doivent cependant être effectués par un professionnel reconnu garant de l'environnement (RGE) », explique la note du Crédit foncier. Et « le montant éligible est de 8.000 euros pour une personne seule et de 16.000 euros pour un couple », ajoutent ses auteurs. Aussi, les travaux d'économie d'énergie peuvent bénéficier d'un taux de TVA réduit, de 10 % pour les « travaux d'amélioration, de transformation, d'aménagement et d'entretien ». « Et de 5,5 % pour des travaux visant l'installation des matériaux et équipements éligibles au CITE », explique le Crédit Foncier. Soutien des collectivités locales Ensuite, les collectivités locales ont développé plusieurs dispositifs qui leurs sont propres afin de motiver l'amélioration de la performance énergétique des logements. Des exonérations de taxes foncières sont notamment possibles. Enfin, pour les ménages aux revenus modestes, l'Agence nationale de l'habitat (Anah) propose un panel d'aides afin de lutter contre la précarité énergétique. L'aide moyenne par logement fut en 2014 de 11.460 euros contre 10.753 euros en 2013. En parallèle aux aides, des financements à taux réduit ont été mis en œuvre par l'Etat afin de soutenir des projets de travaux sous condition de performance énergétique. Des éco-prêts à taux zéro pour les particuliers, ainsi que pour les copropriétés sont ainsi distribués par les banques. Le prêt à l'accession sociale (PAS) « permet aussi de financer les travaux d'amélioration du logement ou d'économie d'énergie (isolation thermique, installation du chauffage...), d'un coût minimum de 4.000 euros », ajoute le Crédit Foncier. Des « prêts verts » sur Livret de développement durable (LDD) -l'ancien Codevi- bénéficient également d'un taux bonifié. Bref, toutes ces mesures doivent participer à atteindre l'objectif de 500.000 logements rénovés en 2017, inscrit dans la Plan bâtiment durable, mais dont on est encore loin : 160.000 logements ont été

- 23. La revue de Presse KYLIA 23 rénovés en 2013. Et en 2014, le plan "Habiter Mieux" a permis la rénovation de 50.000 logements supplémentaires. Le neuf sur la bonne voie Ce qui est du reste, certain, c'est que tous les logements neufs seront performants énergétiquement à l'avenir. Alors que d'une part, le label « bâtiment à basse consommation (BBC) » est devenu la référence pour tous les professionnels de la construction, la règlementation thermique de 2012 (RT 2012), qui vise une amélioration de 15 % de la performance énergétique des bâtiments par rapport aux règlementations précédentes, a de son côté été partout intégrée. Mais les instances politiques ont voulu aller encore plus loin : la RT 2020 demandera aux futurs bâtiments d'être "à énergies positives", c'est-à-dire qu'ils devront produire plus d'énergies qu'ils n'en consomment. C'est à nouveau un immense défi pour l'industrie du bâtiment qui va une nouvelle fois devoir s'adapter à un changement de réglementation. Source : La Tribune.fr

- 24. La revue de Presse KYLIA 24 Immobilier : 28% des Français voient les prix remonter en 2016 Le 02/12/2015 De moins en moins d'acheteurs croient à une baisse des prix au cours des prochains mois. Le marché est à un tournant. De plus en plus de Français anticipent une hausse des prix sur les prochains mois. (C) AFP La reprise du marché immobilier va-t-elle pousser les prix à la hausse? De plus en plus de Français semblent le penser. Pour la première fois depuis 2011, les acheteurs qui anticipent une progression des prix au cours des six prochains mois sont plus nombreux que ceux qui attendent une baisse. Ils sont ainsi 28% à pronostiquer une augmentation, contre 23% une diminution et 49% qui misent sur le statu quo, selon la 17 e vague de l'Observatoire du moral immobilier* de Logic-immo et TNS Sofres, publiée mercredi 2 décembre. Si une bonne moitié des Français parie encore sur une stabilité du marché à court terme, le retournement quant à une éventuelle hausse des prix est tout de même spectaculaire par rapport aux précédentes éditions de l'enquête (voir graphique ci-dessous). Ce sentiment pourrait même progresser à l'avenir. Car ils sont encore plus nombreux à prévoir une augmentation des prix à plus long terme. 50% des personnes interrogées ayant un projet d'acquisition anticipent désormais une hausse des prix dans les deux ans, autrement dit à l'horizon 2017. Seulement un tiers des sondés (29%) misent encore sur une baisse, tandis que 21% estiment que les prix seront stables.

- 25. La revue de Presse KYLIA 3 Quand la maison de poupée devient réalité Le 30/11/2015 Né aux Etats-Unis avec la crise immobilière de 2008, le phénomène des micromaisons reste vivace à l’étranger. En France, quelques précurseurs s’aventurent dans la construction de ces maisonnettes en bois alliant écologie et confort. Pour vivre heureux… vivons dans moins de 20 m 2 . Les tiny houses (en français « maisons minuscules »), ces maisonnettes en bois sur roues, écologiques et confortables, fusion entre la cabane et la roulotte, poussent comme des champignons. Né aux Etats-Unis au début des années 2000, le mouvement Tiny a pris de l’ampleur avec la crise immobilière de 2008. Etranglés par leurs crédits, beaucoup d’Américains n’avaient alors pas d’autre choix que de diminuer leur nombre de mètres carrés. Mais avec la reprise de la croissance, l’attrait pour les mini habitations n’est pas retombé. Au contraire. Vivre dans un petit espace, seul ou en famille, avec seulement l’essentiel, est devenu tendance. Magazines spécialisés, sites Internet, blogs, émissions de télé-réalité ne cessent de vanter la joie de l’épure domestique. Aux Etats-Unis, comme en Europe du Nord, les maisons de poupées, avec leur agencement au centimètre près, sont même devenues un marché pour fabricants et constructeurs ingénieux. En Asie, l’enseigne japonaise Muji a fait appel aux plus grands architectes pour concevoir trois modèles de hut, entre pavillon de thé et cabane de trappeur, qui seront commercialisés d’ici à 2017.

- 26. La revue de Presse KYLIA 26 redémarrage de l’accession à la propriété", estime d'ailleurs Cafpi. L'extension du PTZ et le crédit bon marché (la BCE devrait annoncer de nouvelles mesures d'assouplissement monétaire) devraient continuer à tirer le marché. Il y a quelques semaines, les analystes de Xerfi tablaient ainsi sur une hausse des prix de 0,9% sur l'année 2016, contre une baisse d'environ 2,1% en 2015. Le scénario n'est toutefois par écrit d'avance, comme le souligne d'autres indicateurs de l'Observatoire du moral immobilier. Ainsi, entre avril et octobre, le nombre de candidats à l'accession à la propriété a chuté de 20%, passant de 2,5 à 2 millions de personnes ayant un projet d'acquisition sous un an, selon le sondage de Logic-immo et TNS Sofres. Une véritable dégringolade qui a aussi touché les vendeurs, qui ne sont plus que 1,5 million (contre 2 millions en avril dernier). Ensuite, la légère (et temporaire) progression des taux cet été a eu un fort impact psychologique, décourageant certains acheteurs et incitant d'autres à accélérer la concrétisation de leur projet. Enfin, la faible correction des prix depuis le plus haut de 2011 (-8% environ) laisse perplexe nombre d'acheteurs. 82% des personnes ayant un projet d'acquisition assurent ainsi être parfois frustrés par le niveau des prix par rapport à leur budget. Le marché est donc sans doute à un tournant mais il reste encore particulièrement fébrile. *Enquête réalisée trois fois par an auprès de plus de 1.200 personnes ayant un projet d’acquisition d’un logement d’ici à 1 an. L'échantillon représentatif est redressé à partir des données de cadrage de TNS Sofres. Source : Challenges.fr

- 27. La revue de Presse KYLIA 27 Les résidences de tourisme espèrent séduire à nouveau les investisseurs Le 03/12/2015 Entre liquidations de gestionnaires et rendements revus à la baisse lors des renégociations de loyers, les résidences de tourisme ont mauvaise presse actuellement. le secteur compte redorer son blason avec une charte de bonne conduite. Il est bien loin le temps où il se construisait une centaine de résidences de tourisme par an (soit 2500 appartements). Cette année, il faudra se contenter d’un chiffre quatre fois plus faible avec seulement 25 programmes construits. Il est vrai que dans une conjoncture déjà difficile pour l’immobilier neuf, les résidences de tourisme font l’objet de virulentes critiques. En cause: les milliers de cas de propriétaires ayant investi dans ce type de logement et peinant à percevoir leurs loyers dans les temps voire à les encaisser tout court. Après une période ayant connu les faillites de gestionnaires (Appolonia, Quiétude évasion, Mona Lisa…), même les enseignes les plus solides renégocient fortement à la baisse les loyers qu’ils reversent aux propriétaires-investisseurs. Alors que la plupart des voyants de la profession s’affichent au rouge, le Syndicat national des résidences de tourisme (SNRT) qui rassemble les deux tiers des opérateurs du secteur, espère regagner la confiance des particuliers notamment en s’appuyant sur une «Charte de bonnes pratiques relations propriétaire». «Il faut remettre les choses en perspective, souligne Pierre Margeridon,

- 28. La revue de Presse KYLIA 28 président du SNRT, 90 à 95 % des loyers sont payés dans les temps.» A raison, de 190.000 appartements disponible en résidence de tourisme, cela laisse tout de même plus de 10.000 cas problématiques. Volonté de transparence Dans sa volonté de «transparence», le SNRT appelle notamment ses adhérents gestionnaires à mieux informer les investisseurs sur les durées de bail, les échéances, les charges imputées aux propriétaires, les indemnités d’éviction. Il réclame aussi la mise en place d’un service dédié pour fournir aux propriétaires les informations dont ils ont besoin. Une démarche purement volontariste pour le moment mais la question fait actuellement l’objet de discussion encadrée par le ministère de l’Economie et la DGCCRF et pourrait bien déboucher sur de nouvelles obligation réglementaires. Une démarche initiée cette semaine qui s’accompagne d‘une réflexion gouvernementale sur la fiscalité des locations meublées. Pour l’instant, la démarche ne semble pas convaincre la Fédération nationale des propriétaires de résidences de tourisme qui regroupe bon nombre d’investisseurs lésés. «Le SNRT n’a pas retenu les éléments complémentaires que nous souhaitons, notamment les comptes des exploitants», confiait aux Échos son président Georges Guérin. Une chose est sûre, les résidences de tourisme sont à la recherche d’un nouveau modèle. Cela passe notamment par la fiscalité, «tant qu’il y aura des systèmes de défiscalisation sur des produits équivalents», selon Pierre Margeridon sans oublier un rééquilibrage de la concurrence avec les locations de type Airbnb, encore peu contrôlées. Un avenir qui passera aussi par des promesses de rendement plus réalistes et donc plus faibles, s’accompagnant notamment de loyers variables et non plus fixes. Source : Le Figaro.fr

- 29. La revue de Presse KYLIA 29 LES ARTICLES DE LA SEMAINE - COMMERCE Dans quel pays fait-il bon s'expatrier ? Le 01/12/2015 Salaires, perspectives d'évolution, douceur du climat… Tour d'horizons des endroits sur la planète où les professionnels de l'hôtellerie-restauration seront les mieux accueillis. Les Français ont la possibilité de travailler en Europe dès lors qu'ils sont en possession d'une carte d'identité ou d'un passeport valide. L'excellence de l'hôtellerie et la haute réputation gastronomique de notre pays font généralement de la France un pays qui a la côte pour les touristes étrangers. Mais ce constat positif vaut aussi dans l'autre sens : les professionnels de l'hôtellerie-restauration hexagonale sont souvent recherchés par des employeurs aux quatre coins de la planète. Sans surprise, c'est l'Europe qui attire le plus (à 42%)*. Dans le top cinq des pays européens qui recrutent le plus, on retrouve la Hollande et l'Allemagne. Tous deux recherchent essentiellement un personnel qualifié. L'Angleterre, très prisé des Français, mais également l'Italie et l'Espagne, disposant d'un climat agréable, possèdent pour leur part un parc hôtelier important. À ce titre, ils recrutent régulièrement du personnel français.

- 30. La revue de Presse KYLIA 30 Des salaires élevés au Luxembourg Avec 2 700 entreprises et 13 000 salariés, l'hôtellerie luxembourgeoise attire elle aussi. Si ce secteur d'activité emploie 11 % de salariés luxembourgeois, tous les autres sont étrangers et notamment frontaliers. Parmi les raisons d'un tel plébiscite, les salaires pratiqués arrivent généralement en pole position. Si l'on se fie en effet aux annonces publiées sur le site de l'Horesca, la fédération des hôteliers restaurateurs et cafetiers du Grand-duché de Luxembourg, on constate que les rémunérations sont globalement plus intéressantes que dans l'Hexagone. Reste que la capitale grand- ducale n'offre pas les mêmes perspectives d'évolution que Paris ou Londres… Jeunes diplômés qualifiés Hors Europe, certaines destinations ont également la côte chez les Français. Il s'agit principalement de l'Amérique du Nord (à 22 %) avec les États-Unis, mais surtout le Canada (à 14 %), avec notamment le Québec, où la population parle la langue de Molière. Le pays propose en outre un programme d'immigration qui permet à beaucoup de français de partir y travailler, pour un salaire meilleur que celui qu'ils trouvent ici. La demande en main d'oeuvre dans la restauration est d'ailleurs assez soutenue. Selon l'étude Expat Explorer de la banque HSBC, la Suisse est elle-aussi particulièrement appréciée pour son environnement économique favorable. Les expatriés installés là bas sont 87 % à être satisfaits de l'économie locale et des débouchés professionnels proposés. Pour le magazine World Travel and Tourism Council, le secteur de l'hôtellerie-restauration est au final "le plus grand employeur du monde, avec un taux de croissance attendu à + 30 % jusqu'en 2021". Pour preuve, les grandes chaînes hôtelières internationales prévoient d'ouvrir à un rythme intensif de nouveaux établissements. Et ce sur tous les continents. Conséquence : ces grands groupes recherchent régulièrement de jeunes diplômés pour des postes qualifiés dans le monde entier. Mais attention : s'expatrier nécessite de prendre plusieurs précautions. • D'abord, il est conseillé de pousser ses études au moins jusqu'au bac+2. Cela permettra d'éviter des déconvenues et d'être suffisamment formé pour débuter un job rapidement.

- 31. La revue de Presse KYLIA 31 • Bien évidemment, en plus de pratiquer la langue du pays concerné, il est indispensable de parler l'anglais sans aucune difficulté. • Enfin, on conseillera aux candidats à l'expatriation de bien se renseigner en amont sur la culture du pays visé, afin de s'assurer de l'adéquation avec votre mode de vie. * Selon une étude de l'Institut CSA, intitulée 'Les Français et les meilleurs pays pour s'expatrier', janvier 2015 Bien se préparer Les Français ont la possibilité de travailler en Europe dès lors qu'ils sont en possession d'une carte d'identité ou d'un passeport valide. En revanche, pour exercer un métier ailleurs qu'en Europe, un visa de travail est nécessaire. Dans tous les cas, renseignez-vous au préalable auprès de l'ambassade du pays dans lequel vous souhaitez séjourner et travailler. Pour vous aider à tout planifier avec votre départ, il existe aussi des organismes spécialistes de la mobilité internationale et de l'emploi à l'international, tels que le site Espace Emploi International (Eures), le Pôle emploi international, ou encore la Maison des Français à l'Etranger. Source : lhotellerie-restauration.fr

- 32. La revue de Presse KYLIA 32 Quand les clients payent ce qu'ils veulent Le 04/12/2015 Tournai (BELGIQUE) Thierry et Carina Hebraud ont eu une idée folle : laisser leurs clients estimer la valeur de ce qu'ils mangent. Ils ont tenté l'expérience pendant trois jours, avec la même offre à la carte. Il en a résulté de belles surprises. Sur la Grand-Place de Tournai (Belgique), Le Carillon est une institution avec ses superbes fresques murales retraçant l'histoire de la ville. Les Français Thierry et Carina Hebraud, originaires du Sud de la France, ont repris l'établissement il y a trois ans. Ils y ont rapporté leur cuisine à l'esprit bistrot parisien et aux accents catalans. Les produits sont frais et de qualité, et les plats faits maison. Le chef qui veut "casser les codes de la restauration" a trouvé une idée plutôt originale : laisser les clients estimer et payer ce qu'ils veulent après leur repas, sans rien changer à la carte. "On ne sait pas comment les clients appréhendent notre travail, ce que valent nos plats et le service pour eux. Font-ils vraiment la différence avec une brasserie qui fait de l'assemblage de surgelés ou de sous-vide ? Voilà ce qu'on voulait vérifier", explique le patron du Carillon. Une ambiance extraordinaire Avec son épouse, ils bloquent trois jeudis en novembre. Un article dans la presse locale, une annonce sur le site du restaurant et les réseaux sociaux... le premier soir, le restaurant est rapidement complet. Les vingt couverts habituels passent à trente-deux. En fin de repas, les clients reçoivent un

- 33. La revue de Presse KYLIA 33 bloc et un crayon pour donner une noter ce qu'ils ont mangé, la qualité du service et du cadre, et une calculette. En fin de service, le chef descend dans la salle pour répondre aux questions sur la qualité des produits et sur sa manière de les cuisiner. Le résultat est inattendu : le chiffre d'affaires pour cette soirée est en hausse de 9 % ! "Les clients ont estimés notre travail plus chers que nos prix affichés : 18 € pour le pâté maison vendu 12 €, entre 19 et 24 € pour le saumon fumé à 17 € à la carte..." Thierry Hebraud regrette simplement une table de quatre personnes qui a pris les plats les plus chers en laissant seulement 50 €. "Mais on s'attendait à avoir une table comme ça", commente-t-il lucide, et préfère s'attarder sur la formidable ambiance après le repas, les discussions entre les tables pour prendre des avis, et de "l'incroyable respect des clients et de leur attention pour notre travail". Le deuxième jeudi soir, le chiffre d'affaire a été encore meilleur. Pour, Thierry Hebraud, l'idée était peut-être folle, mais elle a valu le coup. Il a un autre projet tout aussi fou pour le mois de janvier. Source : lhotellerie-restauration.fr

- 34. La revue de Presse KYLIA 34 Quels vins pour accompagner le fromage pour les fêtes Le 04/12/2015 L'époque où l'on réservait le cru le plus prestigieux du repas pour le plateau de fromages est révolue. Rien n'interdit de proposer un vin vif, fruité, ou un vin blanc. Plateau de fromages d''une même région (Jura). En France, nous avons le privilège de posséder une gamme de fromages unique au monde. Mais devant une telle diversité, le choix du ou des vins pour les accompagner n'est pas toujours évident. Contrairement à une opinion très répandue, la plupart des fromages ne mettent pas les grands vins en valeur. Alors pourquoi réserve-t-on très souvent les meilleurs pour le plateau de fromages ? Tout simplement parce que dans un repas, le plaisir des sens doit aller crescendo. Si l'on a servi un grand vin sur le plat principal, la logique veut que l'on en serve un plus grand sur le fromage. Pourtant, rien n'interdit de revenir à un vin plus jeune, plus vif, plus fruité avec le plateau de fromages, ou à un vin type vin doux naturel. Pendant trop longtemps, le vin rouge a régné en maître absolu sur les accords fromages et vins : aujourd'hui, il est de plus en plus fréquent de proposer un vin blanc sur certains fromages. Mais attention à ne pas tomber dans l'excès inverse.

- 35. La revue de Presse KYLIA 35 Fromages d'une seule région ou d'une seule catégorie Les fromages sont classés en catégories : frais, pâtes molles à croûte fleurie, pâtes molles à croûte lavée, chèvres, pâtes persillées, pâtes pressées non cuites, pâtes pressées cuites et enfin fromages fondus. Pour un accord réussi, il faut tenir compte de la catégorie à laquelle appartient le fromage et de son degré. Si vous êtes un puriste, vous pouvez très bien présenter un plateau avec des fromages d'une seule région ou d'une seule catégorie : uniquement des bleus, ou des chèvres, par exemple. Voire un seul fromage, à condition qu'il soit d'une qualité irréprochable. Cela facilite le choix du vin et permet d'obtenir des accords difficiles à réaliser sur un plateau classique. Dans la plupart des cas, il serait souhaitable de choisir le fromage en fonction du vin et non l'inverse. Quelques suggestions si vous choisissez un seul fromage • comté : vin jaune du Jura • munster : gewurztraminer VT • crottin de Chavignol : sauvignon (sancerre, pouilly fumé…) • roquefort : vieux banyuls • époisses : vieux marc de Bourgogne • vieux parmesan : sangiovese di Romagna • stilton bleu : porto tawny ou sherry (jerez) oloross Source : lhotellerie-restauration.fr

- 36. La revue de Presse KYLIA 36 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Caroline Pilato Marie Laurent / rp@kylia-immo.com / 01 47 70 24 18