1. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Publications du jour

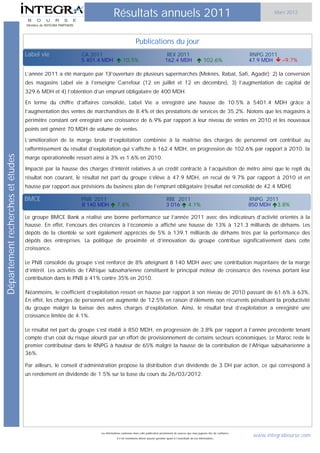

Label vie CA 2011 REX 2011 RNPG 2011

5 401.4 MDH 10.5% 162.4 MDH 102.6% 47.9 MDH –9.7%

L’année 2011 a été marquée par 1)l’ouverture de plusieurs supermarchés (Meknès, Rabat, Safi, Agadir); 2) la conversion

des magasins Label vie à l’enseigne Carrefour (12 en juillet et 12 en décembre), 3) l’augmentation de capital de

329.6 MDH et 4) l’obtention d’un emprunt obligataire de 400 MDH.

En terme du chiffre d’affaires consolidé, Label Vie a enregistré une hausse de 10.5% à 5401.4 MDH grâce à

l’augmentation des ventes de marchandises de 8.4% et des prestations de services de 35.2%. Notons que les magasins à

périmètre constant ont enregistré une croissance de 6.9% par rapport à leur niveau de ventes en 2010 et les nouveaux

points ont généré 70 MDH de volume de ventes.

L’amélioration de la marge brute d’exploitation combinée à la maitrise des charges de personnel ont contribué au

raffermissement du résultat d’exploitation qui s’affiche à 162.4 MDH, en progression de 102.6% par rapport à 2010. la

Département recherches et études

marge opérationnelle ressort ainsi à 3% vs 1.6% en 2010.

Impacté par la hausse des charges d’intérêt relatives à un crédit contracté à l’acquisition de métro ainsi que le repli du

résultat non courant, le résultat net part du groupe s’élève à 47.9 MDH, en recul de 9.7% par rapport à 2010 et en

hausse par rapport aux prévisions du business plan de l’emprunt obligataire (résultat net consolidé de 42.4 MDH).

BMCE PNB 2011 RBE 2011 RNPG 2011

8 140 MDH 7.8% 3 016 4.1% 850 MDH 3.8%

Le groupe BMCE Bank a réalisé une bonne performance sur l’année 2011 avec des indicateurs d’activité orientés à la

hausse. En effet, l’encours des créances à l’économie a affiché une hausse de 13% à 121.3 milliards de dirhams. Les

dépôts de la clientèle se sont également appréciés de 5% à 139.1 milliards de dirhams tirés par la performance des

dépôts des entreprises. La politique de proximité et d’innovation du groupe contribue significativement dans cette

croissance.

Le PNB consolidé du groupe s’est renforcé de 8% atteignant 8 140 MDH avec une contribution majoritaire de la marge

d’intérêt. Les activités de l’Afrique subsaharienne constituent le principal moteur de croissance des revenus portant leur

contribution dans le PNB à 41% contre 35% en 2010.

Néanmoins, le coefficient d’exploitation ressort en hausse par rapport à son niveau de 2010 passant de 61.6% à 63%.

En effet, les charges de personnel ont augmenté de 12.5% en raison d’éléments non récurrents pénalisant la productivité

du groupe malgré la baisse des autres charges d’exploitation. Ainsi, le résultat brut d’exploitation a enregistré une

croissance limitée de 4.1%.

Le résultat net part du groupe s’est établi à 850 MDH, en progression de 3.8% par rapport à l’année précédente tenant

compte d’un coût du risque alourdi par un effort de provisionnement de certains secteurs économiques. Le Maroc reste le

premier contributeur dans le RNPG à hauteur de 65% malgré la hausse de la contribution de l’Afrique subsaharienne à

36%.

Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 3 DH par action, ce qui correspond à

un rendement en dividende de 1.5% sur la base du cours du 26/03/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

2. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Publications du jour

Acred PNB 2011 RBE 2011 RNPG 2011

109 MDH 6.1% 51 2.6% 20.3 MDH 3.8%

Malgré une baisse de l’activité sectorielle, Acred a vu sa production progresser de 1.4% (enrichissement de 11.5 MDH à

847 MDH). Par ailleurs, son encours net est passé de 1 464 MDH à 1 597 MDH (+9.1%). La croissance de l’encours se

reflète sur le produit net bancaire qui affiche une progression de 6.1%, se situant à 109 MDH.

Le coefficient d’exploitation s’est établi à 53.6% en légère hausse par rapport à 2010 suite à l’augmentation des charges

d’exploitation qui se sont accrues de 7.1%. La croissance des charges d’exploitation résulte principalement du

renforcement du réseau direct de trois points de ventes en 2011 et de l’amélioration continue du système d’information

qui ont entrainé une hausse d’environ 8% des dotations aux amortissements.

Le résultat brut d’exploitation a progressé de 2.6% par rapport à 2010 à 51 MDH. Le taux de couverture s’est maintenu

à hauteur de 84.8%. Par ailleurs, le taux d’impayés est passé de 19.1% à 17.7%, grâce à la qualité du portefeuille qui a

maintenu sa tendance positive.

Département recherches et études

Néanmoins, la constitution d’une provision complémentaire de 3.5 MDH, pour couverture du risque fiscal en cours, a

conduit à une baisse des bénéfices à hauteur de 20,3 MDH. Hors cette dotation, le résultat net aurait progressé de 5% à

22.5 MDH.

Notons que le ratio de solvabilité s’est situé à 11.4% grâce à une amélioration de 60 Pbs.

Coté dividendes, le conseil d’administration propose la distribution d’un dividende de 17 DH par action, ce qui

correspond à un rendement en dividende de 4.6% sur la base du cours du 26/03/2012.

HPS CA 2011 REX 2011 RNPG 2011

266.4 MDH 41.7% -11.1 MDH -47.5 MDH N.S

L’année 2011 a été marquée pour HPS par la commercialisation de sa nouvelle solution de paiement mobile, , la mise en

production de projets majeurs et l’expansion sur de nouveaux pays tel que Vietnam à travers la signature des contrats.

Malgré le contexte économique international prudent et l’attentisme du marché qui ont impacté négativement les ventes de

nouveaux projets Powercard, le chiffre d’affaires consolidé de HPS a enregistré une hausse de 41.7% par rapport à

2010 (+23.4% sur la base des comptes proforma) à 266.4 MDH. En effet, les revenus récurrents se sont bonifiés de

13%, les revenus de maintenance et de nouvelles demandes représentent 49% de l’activité du groupe avec 112 MDH.

Les revenus d’ingénierie informatique, quant à eux, se sont accrus de 25% à plus de 60 MDH.

L’augmentation des charges d’exploitation notamment les achats et les charges de personnel a contribué à la baisse du

résultat d’exploitation qui ressort à –11.1 MDH vs 19.2 MDH un an auparavant. Rappelons, par ailleurs, que la société a

provisionné le montant de la part de licence non encore utilisée qui concerne un client qui a replanifié le déploiement

d’un projet en cours. Les revenus déjà comptabilisés et perçus par HPS sur ce projet représentent 24 MDH et l’impact de

la provision sur le résultat d’exploitation s’élève à 18 MDH.

La baisse du résultat financier (relative à l’endettement du groupe et à l’amortissement du Goodwill lié à l’acquisition de

ACPQualifie) ainsi que le recul du résultat non courant (relatif à la décision de HPS de lisser une licence d’un projet initié

en 2010 sur la durée total du projet et qui s’est traduite par une charge non courante de 26 MDH) ont plombé le résultat

net part du groupe qui s’est établi à –47.5 MDH. Cette charge non courante sera reprise en revenus à l’avancement du

projet entre 2011 et 2013.

Le management de HPS table sur 1) une progression des revenus de 12% en 2012; 2) une maitrise des charges

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

3. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Publications du jour

d’exploitation avec une évolution de 3% et 3) une marge d’exploitation positive de 4%. Il est à noter que 85% des

revenus attendus en 2012 émanent des clients existants.

Le conseil d’administration proposera de ne pas distribuer de dividendes au titre de l’exercice 2011.

Nexans CA 2011 REX 2011 RNPG 2011

1508.9 MDH 0.7% 71.6 MDH –13.2% 41.4 MDH 9%

Au terme de l’année 2011, Nexans Maroc a affiché un chiffre d’affaires de 1508.9 MDH en hausse de 0.7% par

rapport à l’exercice précédent.

La variation de stocks combinée à la baisse des reprises d’exploitation et l’augmentation des dotations d’exploitation ont

impacté le résultat d’exploitation qui s’est délesté de 13.2% à 71.6 MDH. Par ailleurs, La marge opérationnelle s’est

établie à 4.7% en baisse par rapport à 2010 (5.5%).

Département recherches et études

Le résultat net a progressé de 9% atteignant 41.4 MDH grâce à l’amélioration du résultat financier et du résultat non

courant.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

4. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Attijariwafa bank PNB 2011 RBE 2011 RNPG 2011

15 882.1 MDH 8.3% 8679.8 5.3% 4 458.7 MDH 8.7%

Le groupe Attijariwafa bank a le vent en poupe. En effet, le PNB consolidé du groupe s’est apprécié de 8.3% pour

atteindre 15.9 milliards de dirhams profitant de la progression de la marge d’intérêt (+9.7%) et de la marge sur

commissions (+9.7%). Une ventilation du PNB par nature des revenus montre que la marge d’intérêt, produit récurrent, est

le principal contributeur dans la croissance avec une part de 61.5% du PNB. Cette performance se justifie par la

dynamique de la distribution des crédits avec une progression de 13.2% grâce à la stratégie de diversification et

d’innovation du groupe.

Le coefficient d’exploitation a enregistré un bond de 1.6 point par rapport à fin 2010 pour s’établir à 45.3% et ce

malgré la politique de maitrise des charges adoptée par le groupe impactant ainsi le résultat brut d’exploitation qui s’est

affiché à 8 679.8 MDH, en hausse de 5.3% par rapport à l’année précédente.

Le coût du risque quant à lui, a connu une amélioration significative passant de 1218.2 MDH à 749.7 MDH ramenant le

niveau du cout du risque à 0.32% suite à l’anticipation des effets de la crise en Tunisie et en Côte d’Ivoire dans les

comptes 2010.

Département recherches et études

In fine, le résultat net part du groupe s’est établi à 4.5 milliards de dirhams, soit une hausse de 8.7% par rapport à

2010.

Le groupe a lancé en 2012 don nouveau plan stratégique Attijariwafa 2015. Il a ainsi décidé de soumettre à l’AGE une

nouvelle OPV réservée à l’ensemble des salariés du groupe au Maroc et à l’international.

Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 8.5 DH par action, ce qui correspond à

un rendement en dividende de 2.3% sur la base du cours du 15/02/2012.

CIH RBE 2011 RNPG 2011

560 MDH 20% 368 MDH 58.2%

Au terme de 2011, le CIH a affiché des performances commerciales positives traduites par une amélioration des

ressources (+7.4%). En effet, les dépôts à vue et à terme ont progressé respectivement de 8.3% et de 6.4%. La part des

dépôts non rémunérés a été, par ailleurs, renforcée (57.6% en 2011 vs 50.9% en 2010). En terme de crédits, la banque

a poursuivi sa stratégie de diversification en améliorant la part des crédits hors immobilier (7% des encours 2011) et a

enregistré une croissance de 7.5% des crédits immobiliers.

Coté performances financières, CIH a connu une hausse du produit net bancaire qui s’est renforcé de 6.2% à

1311 MDH. Le résultat brut d’exploitation a profité de la croissance du PNB et de la maitrise des charges d’exploitation

pour terminer l’année à 562 MDH, soit un bond de 13.6% par rapport à 2010. le coefficient d’exploitation s’est ainsi

amélioré de 2.8 points.

Le résultat d’exploitation a tiré profit de la baisse du coût du risque (12.7 MDH en 2011 contre 138.4 MDH en 2010)

pour s’établir à 549 MDH, en hausse de 54% par rapport à 2010. L’évolution du coût du risque est attribuable à une

couverture normale des risques de crédit en 2011 et des reprises de provisions de 100 MDH relatives au dénouement de

dossiers de recouvrement historiques. In fine, le résultat net ressort à 404.5 MDH, en progression de 180% par rapport à

2010.

Les comptes consolidés font ressortir un RBE en affermissement de 20% grâce à la fois à la bonne tenue des comptes

sociaux et à la déconsolidation à fin 2010 des actifs hôteliers. Le résultat net part du groupe a gagné 58.2% à

368 MDH.

Le conseil d’administration propose la distribution d’un dividende de 11 DH par action, ce qui correspond à un

rendement en dividende de 4.2% sur la base du cours du 16/02/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

5. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

BCP PNB 2011 RNPG 2011

10.2 milliards de DH 1.5% 1.83 milliard de DH3.2%

Le groupe Banque Centrale Populaire a conforté sa position en terme de dépôts de la clientèle tout en gagnant

105 points de part de marché à 28.1%. En effet, les dépôts de la clientèle ont progressé 8.2% par rapport à fin 2010 à

181.7 milliards de dirhams. Cette croissance représentant la moitié de l’additionnel réalisé par l’ensemble du secteur

bancaire a été accompagnée par une optimisation de la structure des ressources avec une part des ressources non

rémunérées de 63.6% contre 53.2% en moyenne pour les autres banques. Grâce à la diversification des canaux de

transfert et la largeur du réseau de distribution, le groupe a consolidé sa position commerciale sur le marché des

Marocains du Monde avec un volume de dépôts de 71 milliards de dirhams, soit une hausse de 5.3% par rapport à

2010 et une part de marché de 53.14%.

En terme de crédits, l’encours des crédits aux particuliers ressort à 48.6 milliards de dirhams, en évolution de 12.4%, ce

qui correspond à une part de marché de 26% en amélioration de 51 points de base. De même pour les crédits aux

entreprises et ceux à l’économie qui se sont bonifiés respectivement de 17.9% et 16.3% à 118.6 milliards de dirhams et

167.2 milliards de dirhams. Le taux de créances en souffrance a été ramené à 3.6% à fin 2011.

Département recherches et études

Le PNB consolidé du groupe BCP s’est affiché à 10.2 milliards de dirhams, en légère hausse par rapport à 2010

(+1.5%) . Le PNB social, quant à lui, s’est établi à 3.58 milliards, en progression de 9.8%.

In fine, le résultat net part du groupe a enregistré une hausse de 3.2% à 1.83 milliard de dirhams.

Coté perspectives, l’engagement du groupe vis-à-vis du financement de l’économie sera maintenu avec une croissance

moyenne de 10% sur les trois prochaines années et une part de marché cible de 25% à l’horizon 2014. L’assisse

financière du groupe sera renforcée à travers l’ouverture du capital de la BCP à un ou plusieurs partenaires stratégiques.

Ce développement devrait booster le PNB consolidé du groupe qui afficherait une croissance moyenne de 9% sur la

période 2012-2014.

Le conseil d’administration propose la distribution d’un dividende de 4.4 DH par action, ce qui correspond à un

rendement en dividende de 2.2% sur la base du cours du 09/03/2012.

BMCI PNB 2011 RBE 2011 RNPG 2011

3 062.6 MDH 8.3% 1 772.4 3.5% 813.3 MDH 3.4%

La BMCI affiche une hausse significative des crédits (+11%) portant l’encours à 58.4 milliards de dirhams contre une

croissance de 4.7% des dépôts qui totalisent 51.9 milliards de dirhams. Le PNB de la banque s’est établi à 3.1 milliards

DH, en hausse de 7.5% principalement grâce à la performance de la marge d’intérêt, composante essentielle du PIB ainsi

que la performance positive des activités de change.

Le développement du réseau (ouverture de 40 agences en 2011) et le développement de projets structurants (mise en

place de la plateforme Multicanal) ont pénalisé le coefficient d’exploitation qui s’est établi à 42.1% contre 39.9%, ce qui

limité la croissance du résultat brut d’exploitation à 3.5% (1.8 milliards de dirhams).

Le coût du risque incluant pour la première fois celui de BMCI Crédit Conso s’est légèrement dégradé à 0.56% contre

0.53%.

Le RNPG s’est établi à 813.3 MDH, en progression de 3.4% par rapport à 2010.

Notons que la BMCI a acquis la totalité des actions BMCI Crédit Conso auprès de la BNP Paribas après la fusion

absorption par Cetelem de BMCI Crédit Conso (sociétés appartenant au groupe) en juin 2011.

La BMCI propose la distribution d’un dividende de 25 DH par action au même niveau de l’année précédente.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

6. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Crédit du Maroc PNB 2011 RNPG 2011

2068 MDH 3.3% 332 MDH –8.5%

Malgré la bonne tenue de l’activité récurrente du Crédit Du Maroc, le résultat net a été plombé par la montée du coût du

risque. En effet, la banque a clôturé l’année avec une progression de 3.3% du PNB qui a atteint 2 068 MDH

principalement grâce à la hausse de la marge d’intérêts. La progression du PNB tient compte d’une politique de

distribution conservatrice privilégiant la maîtrise du coefficient d’exploitation qui s’est maintenu à un niveau supérieur à

120%. Dans ce sens, l’encours crédit s’est consolidé de 6.1% par rapport à fin 2010 à 35 276 MDH tiré principalement

par les crédits de trésorerie (+27.9%) et les crédits immobiliers (+7.7%). Au niveau des ressources, les dépôts de la

banque se sont stabilisés au même niveau de l’année 2010 (33 712 MDH) malgré la hausse de 10.1% des comptes

d’épargne et de 3.7% des comptes à vue.

Marqué par un développement continu du réseau, le coefficient d’exploitation s’est fortement dégradé passant de 46.6%

en 2010 à 49.6% en 2011.

L’alourdissement du coût du risque lié à des provisions sectorielles portant principalement sur le segment Grande

Entreprise a impacté le RNPG qui s’est établi à 332 MDH, en recul de 8.5% par rapport à fin 2010.

Département recherches et études

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

7. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Wafa Assurance CA 2011 RNPG 2011

5280 MDH 17.4% 810 MDH 11.9%

Au terme de l’année 2011, Wafa assurance a réalisé un chiffre d’affaires de 5280 MDH, en hausse de 17.4% par

rapport à 2010. La croissance a été plus accentuée sur l’activité Vie dont le chiffre d’affaires s’est hissé de 25.1% à 2

828 MDH grâce au bon comportement de l’activité Epargne bancassurance.

Dans une moindre mesure, le chiffre d’affaires non vie s’est apprécié de 9.6% à 2 452 MDH porté par le marché de

l’Entreprise et de l’Automobile.

Le résultat technique Vie s’est établi à 262 MDH, en hausse de 57.4%. Le résultat technique Non Vie a progressé de

15.9% à 890 MDH profitant de l’amélioration de l’activité ainsi que de l’externalisation de plus-values malgré la baisse

du marché actions.

Le résultat net s’élève à 810 MDH (en hausse de 11.9%) après intégration d’une charge d’IS de 336 MDH.

Le conseil d’administration a décidé de distribuer un dividende ordinaire de 80 DH par action.

CNIA

Département recherches et études

CA 2011 RN 2011

3 038 MDH 2.2% 353 MDH 16.5%

Malgré la baisse du marché financier, la compagnie d’assurance CNIA SAADA affiche une croissance de 16.5% de son

résultat net à 353 MDH. Cette progression s’explique par l’assainissement du portefeuille et une meilleure sinistralité

rattrapant ainsi le retrait du résultat de placement (4.6%).

Le chiffre d’affaires s’est apprécié de 2.2% à 3 038 MDH. Cette faible croissance est due à la contraction de 7.6% de

l’activité Vie qui s’établit à 471 MDH, résultat de la sous performance de la bancassurance. Toutefois, le chiffre d’affaires

de l’activité Non-vie a atteint 2 567 MDH, en accroissement de 4.2% par rapport à 2010.

Compte tenu des résultats ci-dessus, le conseil d’administration propose la distribution d’un dividende de 26 DH par

action.

La société maintient ses perspectives de croissance en adéquation avec les prévisions du plan stratégique 2010-2013.

Atlanta CA 2011 RNPG 2011

2 504 MDH 4.7% 158 MDH 36.3%

Au terme de 2011, Atlanta a réalisé un chiffre d’affaires consolidé de 2 504 MDH, en hausse de 4% par rapport à

2010. Cette croissance résulte de l’accroissement des primes de la branche vie de 22.5% limité par l’évolution timide de

la branche non vie (+2.8%). Impacté par l’évolution défavorable des marchés financiers, le résultat net consolidé a subi

un affaiblissement de 36.3% à 158 MDH.

Coté comptes sociaux, le chiffre d’affaires de la compagnie ressort à 1211 MDH dont 1105 MDH proviennent de la

branche non vie. Grâce au développement des nouveaux produits de bancassurance notamment ceux commercialisés par

le partenaire CIH, le chiffre d’affaires de la branche vie s’est bonifié de 21.3% à 106 MDH. Par ailleurs, la bonne

sélection des risques ainsi que l’efficacité dans la gestion des sinistres, la marge d’exploitation et le ratio combiné se sont

améliorés à 116 MDH et 90.9%. Le résultat net s’affiche ainsi à 129 MDH, soit un recul de 30.6%.

Le conseil d’administration propose la distribution d’un dividende de 2.6 DH par action, ce qui correspond à un

rendement en dividende de 3.8% sur la base du cours du 14/03/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

8. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Sofac PNB 2011 RN 2011

105 MDH 1.2% 11 MDH

Les résultats de Sofac font ressortir les points suivants :

Une amélioration de la production nette de 64.7% pour atteindre 1 191 MDH, portée principalement par une forte

évolution du financement automobile de 130.4% et une hausse du prêt personnel de 17.3%. En conséquence, sa part

de marché en terme de production s’est améliorée de 3.1 points et celle de l’encours de 1.3 points.

Cette nette amélioration est due essentiellement à : 1-La maitrise du risque apportée par la revue du système

d’octroi de crédit de la société, 2-Le renforcement de son dispositif de contrôle interne, et 3- Une baisse significative

du taux des créances en souffrance, passant de 21.5% en 2010 à 16.5% en 2011.

Les efforts consentis par la société ont permis d’atteindre un PNB de 105 MDH contre 103.8 MDH en 2010, soit

une légère progression de 1.2%. Le résultat net a fortement augmenté passant de

-82.9 MDH à 11 MDH.

Notons que le CIH a reçu le visa pour l’OPA obligatoire des titres Sofac non détenus par la banque et par Barid Al

Département recherches et études

Maghrib.

Taslif PNB 2011 RBE 2011 RN 2011

108.5 MDH 3% 67.8 MDH 5.2% 17.8 MDH

En dépit d’un contexte sectoriel en baisse, les résultats de l’exercice 2011 de TASLIF ressortent en nette amélioration par

rapport à 2010.En effet, la distribution des crédits a grimpé de 19% à 407 MDH en 2011. Ceci est le résultat d’une

politique commerciale axée sur le marché des particuliers conventionnés. Toutefois, l’encours brut des crédits a baissé de

9%, atteignant 1.5 Milliard DH en 2011.

Le produit net bancaire s’est affaissé de 3%.Il faut signaler en outre que cette baisse est due à la non-récurrence des

divers autres produits bancaires enregistrés en 2010.Relevant tout de même la progression de 6% de la marge d’intérêt,

passant de 98.4 MDH en 2010 à 104.6 MDH en 2011. Aussi, la marge sur commissions s’est fortement bonifiée

(+160%) à 3 MDH.

Par ailleurs, le résultat brut d’exploitation ressort à 67.8 MDH, en recul de 5.2% par rapport à 2010 et le coefficient

d’exploitation s’est détérioré de 1.8 point à 38.1% à fin 2011.

Grace aux efforts de recouvrement, le coût du risque a baissé de 75% à 44.9 MDH en 2011. In fine, la capacité

bénéficiaire de TASLIF s’est nettement redressée, atteignant 17.8 MDH contre -90.6 MDH un an auparavant.

Le Conseil d'Administration compte proposer lors de la prochaine AGO le versement d'un dividende de 0.5 DH par

action.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

9. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Salafin PNB 2011 RBE 2011 RNPG 2011

274.4 MDH –4.6% 197.2 –8.5% 93.1 MDH –7%

Dans un contexte sectoriel caractérisé par le ralentissement de l’activité de crédit avec une baisse de 6% de la production

des crédits des sociétés de financement par rapport à 2010, SALAFIN enregistre une hausse de 3% de sa production

brute au terme de l’année 2011 cumulant un encours financier de 2 436 MDH en recul de 6%. La croissance de la

production est principalement tirée par la performance de la branche d’activité Financement Automobile (activité

historique de la société) en croissance de 11%. La production des Crédits Personnels quant à elle a connu un repli de

25% lié au resserrement des conditions d’octroi des crédits dans le cadre d’une politique rigoureuse de risque.

Par ailleurs, dans le cadre de la diversification des sources de revenus, la société de financement offre d’autres services à

savoir le recouvrement pour le compte de tiers ainsi que le partage de la plateforme de gestion des crédits à la

consommation. Cette branche a généré un revenu de 7.8 MDH et elle appelée à croitre significativement sur les

prochains exercices.

Le PNB (Produit Net Bancaire) s’établit à 274 MDH, en baisse de 4.6% par rapport l’année précédente. Les charges

générales d’exploitation s’établissent à 85.4 MDH, en hausse de 11%, ce qui dégrade le coefficient d’exploitation à

Département recherches et études

31.1% contre 26.7% une année auparavant.

Les bonnes performances de recouvrement combinées à la stratégie de gestion de risque en amant à travers une meilleure

sélection des dossiers de crédit ont permis de réduire le coût du risque de 10 MDH en 2011. Le taux de couverture des

créances en souffrance nettes par les provisions s’établit ainsi à 92% à fin 2010.

In fine, le Résultat net s’établit à 93 MDH, en baisse de 7%.

Tenant compte de ces résultats, Le directoire proposera à l’assemblée générale de distribuer la totalité du résultat avec un

dividende de 39.4 DH, ce qui correspond à rendement en dividende de 7.4% sur la base du cours d’hier.

Eqdom PNB 2011 RBE 2011 RNPG 2011

720.8 MDH 7.4% 473 7.7% 250.2 MDH 2.9%

Au titre de l’année 2011, l’encours brut des crédits à la clientèle a enregistré une hausse de 10.9% à 10.2 milliards de

dirhams, et ce malgré le contexte économique difficile marqué par une demande de crédit modérée, une concurrence

forte et un niveau de risque plus élevée.

Le PNB de Eqdom s’affiche à 720.8 MDH, en hausse de 7.4% par rapport à une année auparavant grâce à l’offre

produits adaptée aux besoins du marché ainsi qu’une bonne maîtrise des charges d’exploitation bancaires.

Le coefficient d’exploitation s’est maintenu à 34.4% à fin 2011 induisant une croissance du résultat brut d’exploitation de

7.7% au même rythme du PNB.

L’augmentation des dotations nettes aux provisions ont limité la croissance du résultat net qui s’est établi à 250.2 MDH,

en progression de 2.9%.

Le conseil d’administration a décidé de proposer à l’assemblée générale de distribuer un dividende de 60 DH par action

augmenté d’un dividende exceptionnel de 50 DH par action, soit un total de 110 DH par action qui sera mis en

paiement à partir de juin 2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

10. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Agma CA 2011 REX 2011 RNPG 2011

107.8 MDH 4.4% 56.5 MDH 5.2% 43.3 MDH 6.9%

Le courtier d’assurance Agma Lahlou Tazi affiche un chiffre d’affaires de 107.8 MDH, en hausse de 4.4% par rapport à

l’année précédente. Cette hausse s’explique principalement par la hausse des primes encaissées de 6.6%.

Le résultat d’exploitation a progressé selon la même tendance (+5.2%) pour s’établir à 56.5 MDH. Ainsi, le résultat net s’est

élevé à 43.3 MDH, soit un accroissement de 6.9% bénéficiant également de l’amélioration du résultat financier et du non

courant.

Tenant compte de ces éléments, le conseil d’administration a décidé de distribuer un dividende de 215 DH par action, ce

qui correspond à un pay out de 100% et un rendement en dividende de 8.1% sur la base du cours du 15/03/2012.

Coté perspectives, la société compte axer sa stratégie commerciale sur les segments PME/PMI et particuliers tout en

améliorant la qualité de service afin de se différencier de la concurrence.

Risma CA 2011 REX 2011 RNPG 2011

1174.3 MDH 3.3% 179.4 MDH 40.7% 14.8 MDH 47%

Département recherches et études

Malgré un contexte difficile du secteur touristique en 2011 lié au printemps arabe et à l’ événement terroriste qu’a connu

Marrakech, Risma s’en est bien sortie grâce à la diversité de ses hôtels, la notoriété de ses marques et sa dynamique

commerciale. En effet, le taux d’occupation moyen des hôtels Risma s’est établi à 60% (61% sur une base comparable

contre 44% pour le marché) et le chiffre d’affaires consolidé s’est affiché à 1174.3 MDH, en hausse de 3.3% par rapport à

2010. Par segment,

1) l’hôtellerie haut de gamme a réalisé un taux d’occupation de 56% (en recul de 2 points par rapport à 2010) et un

chiffre d’affaires de 625 MDH (en repli de 3% par rapport à 2010). Ce léger recul limité par la une hausse du prix

moyen s’explique par la sortie du Sofitel Essaouira Medina vers le segment milieu de gamme.

2) l’hôtellerie économique s’est bien comportée avec un taux d’occupation de 63% (en baisse de 6 points) et un chiffre

d’affaires de 305 MDH (en progression de 7%). Le recul du taux d’occupation a été partiellement compensé par la

hausse du prix moyen (+5%). Notons que l’année 2011 a été marquée par l’ouverture de Ibis Tanger city center en

janvier et Ibis budget Tanger en novembre.

3) Le taux d’occupation et le prix moyen du segment milieu de gamme restent stables par rapport à 2010 à

respectivement 60% et 796 DH. Le chiffre d’affaires, quant à lui, a gagné 16% à 244 MDH grâce à l’intégration de

M’Gallery Essaouira (ex sofitel essaouira).

La baisse des loyers et des amortissements a contribué significativement dans l’amélioration du résultat d’exploitation qui

s’est bonifié de 40.7% à 179.4 MDH, ce qui correspond à une marge d’exploitation de 15.3% contre 11.2% en 2010.

Rappelons que la société a investi 373.3 MDH en 2011 contre 444.9 MDH en 2010.

Profitant de l’accroissement du résultat d’exploitation et de l’amélioration du résultat financier, le résultat net part du groupe

ressort à 14.8 MDH, soit un bond de 47% par rapport à un an auparavant. Ce résultat provient de :

110 MDH de résultat net du parc arrivé à maturité hors coralia (89 MDH en 2010)

-67 MDH de résultat net des hôtels et projets en ouverture (-53 MDH en 2010)

-9 MDH de résultat net du club coralia

-19 MDH de coûts de structure.

Risma compte ouvrir les Sofitel CCC et Thalasa Agadir au premier semestre 2012, Novotel et Ibis Casanearshore en 2014

et confirme avec son partenaire Akwa l’ambition d’ouvrir 8 Ibis budget d’ici fin 2013.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

11. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Managem CA 2011 REX 2011 RNPG 2011

3 068.7 MDH 6.7% 513.5 MDH 8.4% 403.5 MDH 81.5%

Au titre de l’exercice 2011, le chiffre d’affaires consolidé de Managem s’est affiché à 3068.7 MDH, en hausse de

76.7% par rapport à 2010. Cette évolution résulte d’une part de la restructuration des engagements de couverture et

d’autre part par l’amélioration des cours de vente, et ce malgré la baisse de la production de la mine d’Imiter causée par

l’arrêt illégal de l’alimentation en eaux industrielles.

L’excédent brut d’exploitation a également progressé passant de 728.4 MDH en 2010 à 1086 MDH en 2011. La marge

d’EBE ressort ainsi à 35.4% vs 25.3% un an auparavant.

Impacté par la hausse des investissements qui s’affichent à 1429 MDH en 2011 dont 857 MDH alloués au

développement de nouveaux projets et 350 MDH consacrés à la recherche au Maroc, le résultat d’exploitation s’est

bonifié de 8.4% à 513.5 MDH, soit une marge opérationnelle de 16.7%. Notons que ces investissements portent sur 1)

la poursuite des investissements de développement à Imiter; 2) la construction du projet cuprifère de Jbal Laasal à Bleida;

3) le lancement de la construction de l’usine de valorisation des stériles de Guemassa pour la production de l’acide

Département recherches et études

sulfurique; 4) la construction du projet aurifère de Bakoudou et la finalisation des travaux de montage des fours de

production des alliages en République Démocratique du Congo et 5) l’avancement des travaux d’exploration de l’or au

Gabon et au Soudan.

Le résultat net part du groupe s’est établi à 403.5 MDH, en hausse de 81.5% par rapport à 2010.

Coté perspectives, le groupe compte poursuivre l’amélioration de ses performances opérationnelles notamment avec

l’entrée en production de l’or au Gabon, du cuivre à Jbal Lasal et en RDC et de l’acide sulfurique à Guemassa.

Le conseil d’administration propose la distribution d’un dividende de 15 DH par action, ce qui correspond à un

rendement en dividende de 0.9% sur la base du cours du 15/03/2012.

SMI CA 2011 REX 2011 RNPG 2011

802.7 MDH 8.5% 322.4 MDH 13.5% 350.5 MDH 58.5%

En dépit d’une baisse de production de 24% liée au ralentissement du rythme de production durant le deuxième semestre

2011 suite à l’arrêt illégal de l’approvisionnement en eaux industrielles de l’usine, le chiffre d’affaires de la société ressort

à 802.7 MDH, soit une hausse de 8.5%.

Le résultat d’exploitation s’est élevé à 322.4 MDH, soit un bond de 13.5% par rapport à 2010. Force est de constater

que la société a engagé un investissement de 237 MDH en 2011 dont 100 MDH alloués à la recherche et

développement et qui ont permis la confirmation de nouvelles réserves. La marge d’exploitation ressort à 40.2% en

amélioration de 1.8 point par rapport à 2010.

In fine, le résultat net a progressé de 58.5% à 350.5 MDH, ce qui correspond à une marge nette de 43.7% vs 29.9% un

an auparavant.

La société compte poursuivre sa politique d’investissement en programmant plus de 350 MDH pour mener à bien son

programme de développement et la durée de vie de la mine. Ces programmes devront avoir des retombées économiques

et sociales importantes au niveau de la région.

Le conseil d’administration propose la distribution d’un dividende de 100 DH par action, ce qui correspond à un

rendement en dividende de 2.8% sur la base du cours du 15/03/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

12. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Centrale Laitière CA 2011 RNPG 2011

6 609.5 MDH 7.1% 458.3 MDH 21.5%

Malgré la décélération du marché, Centrale laitière a vu son chiffre d’affaires consolidé se bonifier de 7.1% grâce à ses

marques phares et de son expertise. En effet, la société a pu réaliser des gains significatifs de parts de marché (+4 points

par rapport à 2010) sur les deux segments: lait et produits laitiers frais.

La forte augmentation des prix d’achat des matières premières qui n’a pas été répercutée sur les prix de ventes combinée

à la politique de la société axée sur l’innovation et l’animation promotionnelle ont contribué à la baisse de l’excédent brut

d’exploitation qui s’est affiché à 1117.6 MDH, en recul de 6.1% par rapport à 2010.

En définitive, le résultat net part du groupe ressort à 458.3 MDH, en recul de 21.5%. Ce recul s’explique par: 1) la

baisse de l’EBE; 2) la croissance des amortissements liés au maintien des investissements indispensables à la

consolidation de la qualité des produits; 3) la baisse du résultat financier et 4) le démarrage de la nouvelle ferme laitier

intensif.

Le conseil d’administration propose la distribution d’un dividende de 46.5 DH par action et un dividende exceptionnel de

Département recherches et études

4.9 DH, ce qui correspond à un rendement en dividende de 4% sur la base du cours du 17/02/2012.

Oulmès CA 2011 REX 2011 RNPG 2011

1 100 MDH 4.7% 52 MDH 20.9% 24 MDH 77.6%

Suite à l’arrêt de la production et de la distribution des produits sodas à compter du 1er février, le chiffre d’affaires de

Oulmes a enregistré une baisse de 9.5% à 1.1 milliard de dirhams. Notons que les produits Eau dont une partie a été

réalisée par le nouveau site de Tan Tan ont réalisé une progression significative du chiffre d’affaires de 10.8%.

Malgré la baisse du chiffre d’affaires et la croissance fulgurante des cours des matières premières notamment le PET

(+22% entre 2011 et 2010), le résultat d’exploitation s’est bonifié de 20.9% à 52 MDH. La marge opérationnelle ressort

ainsi à 4.7% contre 3.5% un an auparavant.

En l’absence du résultat non courant enregistré en 2011 et relatif à la cession des immobilisations allouées pour les

produits sodas, le résultat net s’est délesté de 77.6% à 24 MDH.

Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 8.5 DH par action, ce qui correspond à

un rendement en dividende de 2% sur la base du cours du 13/03/2012.

SBM CA 2011 REX 2011 RNPG 2011

2 346 MDH 6.6% 509 MDH 4.6% 351 MDH 40.2%

En dépit de la coïncidence du mois de Ramadan avec la période d’été, SBM a réalisé de bons résultats annuels 2011. En

effet, le chiffre d’affaires consolidé de la société a enregistré une hausse de 6.6% à 2346 MDH et ce malgré la baisse

des volumes des ventes de –2.1% à 870 179 hectolitre. Ce bond résulte de 1) la révision des tarifs à la suite de la

répercussion de l’augmentation de la TIC sur les boissons et du coût marquage fiscal; et 2) l’apport de l’activité de

production et de distribution de l’eau de source Ain Ifrane.

Le résultat d’exploitation et le résultat net part du groupe ressortent respectivement à 509 MDH et 351 MDH, soient des

progressions de 4.6% et 40.2%. Notons que la marge d’exploitation a légèrement reculé par rapport à 2010 passant de

22.1% à 21.7%.

Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 110 DH par action, ce qui correspond à

un rendement en dividende de 6.3% sur la base du cours du 20/03/2012. Afin de s’assurer la stabilité des résultats du

groupe dans un contexte assez difficile, le management table sur l’optimisation des moyens et la réduction des coûts.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

13. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Branoma CA 2011 REX 2011 RNPG 2011

537 MDH 8.3% 81 MDH –8.9% 61 MDH 34.1%

Grâce à l’augmentation des volumes d’activité de 2.8%, à la révision des tarifs et à l’apport de l’activité de distribution

de l’eau de source Ain Ifrane, le chiffre d’affaires de la société s’est bonifié de 8.3% à 537 MDH.

Le résultat d’exploitation a reculé de 8.9% à 81 MDH sous l’effet de l’augmentation des charges d’exploitation (le coût du

marquage fiscal, les coûts de promotion des ventes, les amortissements). La marge opérationnelle s’affiche ainsi à 15.1%

contre 17.9% un an auparavant.

In fine, le résultat net s’est établi à 61 MDH, soit une progression de 34.1%. Rappelons que le résultat net n’a pas subi

l’impact de la provision constituée en 2010 pour engagements sociaux de la société vis-à-vis du personnel.

Le conseil d’administration propose la distribution d’un dividende de 100 DH par action, ce qui correspond à un

rendement en dividende de 5.3% sur la base du cours du 20/03/2012.

Cosumar

Département recherches et études

CA 2011 RNPG 2011

6 061 MDH 4.3% 600 MDH 7.7%

Cosumar, premier opérateur sucrier au Maroc, vient d’afficher ses résultats annuels 2011, il en ressort un chiffre

d’affaires consolidé en hausse de 4.3% par rapport à l’exercice précédent à 6 061 MDH, bénéficiant de la hausse de la

demande locale et de sa capacité importante de raffinage. En effet, la flexibilité du modèle économique de Cosumar

entre la production locale et le raffinage du sucre brut importé lui a permis de compenser la baisse de la qualité de

production de betterave locale liée à la hausse des précipitations et des températures pendant la période d’extraction.

Pour sa part, le résultat net part du groupe s’est établi à 600 MDH, soit un accroissement de 7.7% par rapport à

l’exercice précédent. Cette hausse s’explique principalement par la flexibilité du modèle économique de la société et par

les gains de productivité réalisés sur l’exercice.

Par ailleurs, le conseil d'administration propose la distribution d’un dividende de 100 dirhams par action.

Coté perspective, Cosumar veillera à couvrir les besoins du marché national en sucre en améliorant ses

performances grâce a son modèle économique. Pour ce faire, la société mobilisera une enveloppe d’investissements

d’environ 500 MDH sur l’exercice 2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

14. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Holcim Maroc REX 2011 RN 2011

(comptes sociaux) 879 MDH 4.7% 541MDH 1.8%

Dans un marché caractérisé par une concurrence acharnée notamment dans la région du centre et par une progression

annuelle des ventes de ciment de 10.7% en 2011, la société Holcim Maroc a vu son résultat d’exploitation social baisser

de 4.7% à 879 MDH. Le résultat net a légèrement reculé de 1.8% à 541 MDH (551 MDH en 2010).

Le management de la société prévoit le maintien de la croissance du marché grâce à la poursuite des grands chantiers

initiés par l’Etat et la progression du secteur du logement.

Compte tenu de la situation financière de la société et des perspectives du marché, le conseil d’administration propose la

distribution d’un dividende de 130 DH par action, ce qui correspond à un rendement en dividende de 6% sur la base du

cours du 22/02/2012.

Ciments du Maroc CA 2011 REX 2011 RNPG 2011

3 970MDH 9.4% 1 258MDH 8.8% 984MDH 12.8%

Portées par la hausse de la demande du ciment au Maroc (+10.7%), les ventes en volume de Ciments du Maroc et de sa

Département recherches et études

filiale Indusaha ont grimpé de 8.1 %. Le chiffre d’affaires consolidé s’établit à 3 970 MDH, en hausse de 9.4 % par

rapport à 2010.

De même, le chiffre d’affaires social s’est établi à 3 286 MDH, en progression de 10.5 %.

L’EBE s’est renforcé de 17.9% atteignant 1 708 MDH, soit 43% du chiffre d’affaires. La marge du cimentier a bénéficié

de l’augmentation de la capacité de production de l’usine Ait Baha lui permettant de réduire les achats du clinker.

L ‘accroissement des dotations aux amortissements résultant de l’investissement a limité la progression du résultat

d’exploitation à 8.8% pour s’établir à 1 258 MDH.

Le retrait des dividendes perçus de Suez Cement Company a impacté le résultat financier qui s’est élevé à 62 MDH

(contre 94 MDH une année auparavant).

Le résultat exceptionnel, incluant la plus-value générée par la cession de la totalité des actions d’Axim Maroc, se solde

par un produit net de 18 MDH, étant rappelé que le résultat exceptionnel de l’exercice précédent s’était soldé par une

charge nette de 94 MDH après l’enregistrement de charges non courantes relatives à la fermeture de l’usine d’Agadir.

Le résultat net de l’exercice 2011 se bonifie de 12.8%, s’établissant à 984 MDH boostée par l’amélioration du résultat

exceptionnel (18 MDH vs -94 MDH) suite à la non récurrence des charges de fermeture d’usine enregistrées en 2010

ainsi qu’à la cession de la totalité de Axim Maroc générant une plus value.

La capacité d’autofinancement ressort ainsi à 1 426 MDH, en hausse de 19% par rapport à 2010.

Le conseil d’administration propose la distribution d’un dividende de 35 DH par action, ce qui correspond à un

rendement en dividende de 3.37% sur la base du cours du 29/02/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

15. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Lafarge CA 2011 REX 2011 RN 2011

5 567 MDH 4% 2 375 MDH 1.3% 1 664 MDH 0.9%

Dans un marché en croissance de 10.7%, les ventes de ciment de Lafarge se sont bonifiées de 5.7% et ce malgré

l’installation des nouvelles capacités concurrentes. Ainsi, le chiffre d’affaires consolidé s’est affiché à 5567 MDH, en

hausse de 4% par rapport à 2010.

Le léger recul du résultat d’exploitation (-1.3%) à 2375 MDH résulte principalement de l’accroissement des coûts des

intrants dans un contexte de stagnation des prix de ventes et ce malgré les efforts d’optimisation de l’utilisation de l’outil

industriel et de réduction de coûts. La marge opérationnelle ressort à 42.7% à fin 2011 contre 44.9% un an auparavant.

Par ailleurs, le résultat net consolidé s’est établi à 1664 MDH, en recul de 0.9% par rapport à 2010, ce qui correspond

à une marge nette de 29.9%.

Coté comptes sociaux, le résultat net a gagné 5.9% à 1527 MDH après une dotation aux provisions pour amortissements

dérogatoires de 24.6 MDH.

Département recherches et études

Le management de la société table sur une progression positive en 2012 liée au lancement des programmes de

logements notamment dans le segment social et reflétée par le dynamisme que connait le marché national depuis le début

d’année. De plus, Lafarge a signé une convention d’investissement avec le gouvernement marocain afin de construire une

cimenterie dans la région Souss Massa Draa.

le conseil d’administration propose la distribution d’un dividende de 66 DH par action, ce qui correspond à un

rendement en dividende de 4.1% sur la base du cours du 07/03/2012.

Afric Industries CA 2011 REX 2011 RNPG 2011

39.4 MDH 3.4% 7 MDH 6.8% 6.2 MDH 19.3%

Au terme de l’année 2011, Afric Industries a affiché des performances commerciales positives traduites par une

amélioration du chiffre d’affaires de 3.4% passant de 38 083 KDH en 2010 à 39 373 KDH en 2011. Cette

performance est due au maintien de la part de marché dans le segment des papiers abrasifs, enregistrant une

progression des ventes de 10.7% par rapport à 2010 et ce malgré le recul des ventes des adhésifs de 39.8% (lié à la

stratégie d’abandon initiée par la société) et la baisse des ventes de la menuiserie aluminium de 16.9%.

La société a également réalisé de bonnes performances opérationnelles se traduisant par :

- La hausse de l’excédent brut d’exploitation de 14.3% par rapport à 2010 à 8.7MDH grâce à la bonne maitrise des

charges d’exploitation.

- L'amélioration du résultat d'exploitation de 6.8% à 7.04 MDH, ce qui correspond à une marge d’exploitation de17.4%

à fin 2011.

Suite à la non récurrence des plus-values sur cession du portefeuille de titres en bourse enregistrées en 2010 pour

1.9MDH, le résultat net ressort à 6.2 MDH.

Le conseil d'administration propose la distribution d'un dividende de 29 DH par action, ce qui correspond à un

rendement en dividende de 10.8% sur la base du cours du 23/02/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

16. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Sonasid CA 2011 RN consolidé 2011

5487 MDH 33.4% 106 MDH

Dans un marché national caractérisé par une forte pression sur les prix de vente liée d’une part à une surcapacité

effective et d’autre part à une croissance modérée du marché limitée par le retard des mises en chantiers, Sonasid a le

vent en poupe en affichant des résultats en fort redressement. En effet, le chiffre d’affaires de la société a enregistré un

accroissement significatif de 33.4% à 5487 MDH. Cette hausse résulte de la nouvelle politique commerciale de la société

et le développement à l’export contribuant à la stabilisation de sa part de marché.

Malgré une hausse des prix de la ferraille (+20% par rapport à 2010), Sonasid à vu son EBITDA se bonifier de 63.2% à

364 MDH profitant de l’optimisation des coûts de production et des capacités utilisées entre les laminoirs de Jorf et Nador

et de la saturation de l’aciérie. La marge d’EBITDA ressort ainsi à 6.6% à fin 2011 contre 5.4% un an auparavant. In

fine, le résultat net consolidé s’est établi à 106 MDH contre –18 MDH en 2010, ce qui correspond à une marge nette de

1.9%.

Par ailleurs, la société compte poursuivre la mise en œuvre de ses orientations stratégiques à savoir: 1) l’accélération de

son optimisation opérationnelle; 2) la saturation de son nouvel investissement de broyage de ferraille; 3) la consolidation

Département recherches et études

de actions relatives à la distribution et 4) l’extension de ses activités à l’export.

Delattre Levivier CA 2011 REX 2011 RNPG 2011

Maroc 659.2 MDH 17.1% 37.9 MDH 20.5MDH 57.5%

DLM a affiché des indicateurs opérationnels en progression par rapport à 2010. En effet, le chiffre d’affaires de la

société s’est amélioré de 17.1% à 659.2 MDH profitant de l’amélioration de l’activité à l’export (+96 MDH en 2011 à

environ 107.5 MDH). L’évolution de la production (+41%) est attribuable aux bons comportements des segments ciment

et chimie qui constituent 65% du chiffre d’affaires de l’année.

La bonne maîtrise des charges d’exploitation (notamment les autres charges externes et les charges de personnel) ainsi

que le recul des dotations aux amortissements ont fortement contribué à la hausse fulgurante du résultat d’exploitation qui

s’est établi à 37.9 MDH contre 1.9 MDH en 2010. La marge opérationnelle s’affiche ainsi à 5.8%.

En l’absence du résultat non courant de 69 MDH enregistré en 2010, le résultat net de DLM a reculé de 57.5% plombé

également par la hausse du taux d’imposition (28% en 2011 contre 21% en 2010) lié à la fiscalité moins avantageuse

en Sénégal.

Coté perspectives, le groupe DLM a effectué une étude stratégique de son plan de développement qui repose sur les axes

suivants : 1) le renforcement de sa position de leadership sur la chaudronnerie lourde et la construction métallique; 2) le

recentrage sur les métiers à fort potentiel de croissance avec un positionnement sur des projets de taille plus importante

dans le cadre d’un modèle clé en main et 3) le développement ciblé du marché de l’export notamment en Afrique

bénéficiant de l’implantation au Sénégal. Le groupe table ainsi sur un chiffre d’affaires 2012 de 678 MDH et un résultat

d’exploitation de 39.4 MDH, soit des progressions respectives de 2.9% et 3.9%.

Le conseil d’administration propose la distribution d’un dividende de 21DH par action, ce qui correspond à un rendement

en dividende de 4.8% sur la base du cours du 09/03/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

17. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Stroc CA 2011 REX 2011 RNPG 2011

530 MDH 15% 20.2 MDH –45.6% 5.5 MDH 80%

Avec la finalisation de l’acquisition de trois sociétés (Handassa société de génie civil, Maringis bureau d’étude spécialisé

dans les projets maritimes et fluviaux, et Atral société de manutention, transport et levage) totalisant un chiffre d’affaires

de 140 MDH, Stroc industrie a réalisé un chiffre d’affaires de 530 MDH, en progression de 15% par rapport à l’année

2010. Une part de 46% de ce chiffre d’affaires a été générée par le secteur des bâtiments/ouvrage.

Les ventes à l’export en progression de 58% à 63 MDH portant leur contribution à 12% du chiffre d’affaires global. Pour

leur part les clients historiques et récurrents continuent à générer 40% des ventes.

Le résultat d’exploitation s’affiche à 20.2 MDH, en repli de 17 MDH impacté par le conflit social du second semestre, qui

a incité un surcoût lié à un report du chiffre d’affaires, au recours à la sous-traitance et à la baisse de la productivité. Le

résultat net, quant à lui, s’élève à 5.5 MDH.

Le conseil d’administration a décidé de distribuer un dividende de 4 DH par action. Coté perspectives, le règlement du

conflit social à fin 2011 ainsi que le renforcement de 8% du carnet de commandes par rapport à fin 2010 confortent les

Département recherches et études

attentes de l’année en cours.

Aluminium Du Maroc CA 2011 REX 2011 RNPG 2011

768.9 MDH 24.6% 77.2 MDH 21% 58.8 MDH 6.3%

Le chiffre d’affaires d‘Aluminium du Maroc s’est apprécié de 24.6% à 768.9 MDH au titre de l’année 2011 bénéficiant

de la reprise du secteur BTP d’une manière générale. Cette hausse reflète partiellement la hausse des billettes

d’aluminium, matière première d’Aluminium du Maroc.

Le renchérissement de la matière première a été compensé par la maîtrise des charges de structure (charge de personnel

et autres charges externes) impliquant une hausse de 21% du résultat d’exploitation à 77.2 MDH.

Le résultat financier (-3.9 MDH vs 3.1 MDH en 2010) quant à lui a subi les fluctuations de change et la hausse des

charges d’intérêt suite au resserrement de la trésorerie lié à la hausse significative du BFR (notamment hausse du stock).

Le résultat net s’élève par conséquent à 58.8 MDH, en progression de 6.3%.

Fenie Brossette CA 2011 REX 2011 RNPG 2011

499 MDH –16.9% 20 MDH –64.3% 13 MDH –66.9%

Le chiffre d’affaires de la société s’élevant à 499 MDH a été affecté par le report des mises en chantier des projets

d’infrastructures et des investissements en équipements ainsi qu’une forte pression concurrentielle.

Par ailleurs, le résultat d’exploitation et le résultat net se sont delestés de respectivement 64.3% et 66.9% à 20 et 13

MDH ramenant la marge opérationnelle et la marge nette à 4% et 2.6% vs 9.3% et 6.5% en 2010.

Le conseil d’administration propose la distribution d’un dividende de 5 DH par action, ce qui correspond à un rendement

en dividende de 1.9% sur la base du cours du 20/03/2012.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com

18. Résultats annuels 2011 Mars 2012

Membre de INTEGRA PARTNERS

Auto hall CA 2011

2900 MDH 10.3%

Dans un marché caractérisé par une évolution positive de l'ensemble des segments (+4% pour les véhicules industriels,

+0.4% pour les véhicules utilitaires légers, +9% pour les voitures particulières, et +1% pour les tracteurs agricoles), Auto

Hall a pu conforter ses parts de marché dans : 1- Les véhicules utilitaires passant de 21.8% en 2010 à 25.8% en 2011 ;

2- Les voitures particulières : 7.3% en 2011 contre 6.1% en 2010 3- Les tracteurs agricoles : 32% en 2011 vs 28% en

2010. Seule sa part de marché dans les véhicules industriels a enregistré une baisse remarquable de 10% (30% en

2011contre 40% en 2010). Ce recul résulte de l'augmentation de la part du gros tonnage au niveau national et de la

difficulté d'approvisionnement pour certains produits importés du Japon et de la Thaïlande.

Profitant de l'attractivité des modèles Ford combiné à l'amélioration des services et au renforcement de la proximité avec

la clientèle, la société a réalisé un chiffre d'affaires de 2.1 milliards de dirhams, en hausse de 4% par rapport à 2010. Le

résultat avant impôt est estimé à 226 MDH en 2011 contre 260 MDH en 2010, ce recul s'explique par la non récurrence

d'un produit non courant de 34.6 MDH enregistré en 2010 ainsi que la filialisation en 2011 de l'activité des véhicules

industriels au sein de sa filiale AHVI avec un résultat avant impôt provisoire de 21 MDH.

Département recherches et études

Coté comptes consolidés, le chiffre d'affaires du groupe devrait s'afficher à 2.9 milliards de dirhams. En 2012, la société

table sur un chiffre d'affaires de 3.7 milliards de dirhams. Tenant compte de l'ouverture en 2011 d'une deuxième

succursale à Marrakech et d'une nouvelle succursale à Dakhla ainsi que l'acquisition de plusieurs terrains pour la

construction de nouvelles succursales, le conseil d'administration a adopté le budget d'investissement pour la période

2012-2015 d'un montant de 450 MDH.

Auto Nejma CA 2011 RNPG 2011

1 075.2 MDH –3.8% 98.9 MDH –11.3%

Le conseil d’administration d’Auto Nejma a arrêté les comtes de 2011 qui font ressortir un chiffre d’affaires de

1 075.2 MDH, en recul de 3.8% par rapport à une bonne performance en 2010. Le résultat net s’affiche à 98.9 MDH,

soit une baisse de 11.3% par rapport à l’année précédente.

Le dividende proposé par le conseil d’administration s’élève à 50 DH par action.

Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance.

Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations.

www.integrabourse.com