Récapitulatif des résultats 2012 au 21 mars 13 ( intégra bourse )

•

0 j'aime•750 vues

Recommandé

Recommandé

Contenu connexe

En vedette

En vedette (20)

Similaire à Récapitulatif des résultats 2012 au 21 mars 13 ( intégra bourse )

Similaire à Récapitulatif des résultats 2012 au 21 mars 13 ( intégra bourse ) (20)

Plus de www.bourse-maroc.org

Plus de www.bourse-maroc.org (20)

Récapitulatif des résultats 2012 au 21 mars 13 ( intégra bourse )

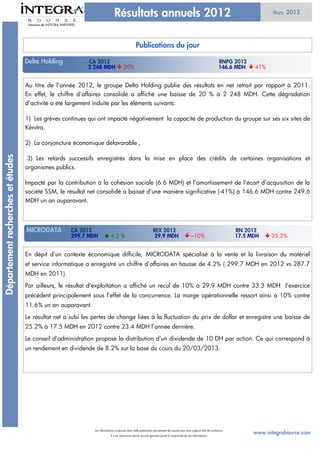

- 1. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Publications du jour Delta Holding CA 2012 RNPG 2012 2 248 MDH 20% 146.6 MDH 41% Au titre de l’année 2012, le groupe Delta Holding publie des résultats en net retrait par rapport à 2011. En effet, le chiffre d’affaires consolidé a affiché une baisse de 20 % à 2 248 MDH. Cette dégradation d’activité a été largement induite par les éléments suivants: 1) Les grèves continues qui ont impacté négativement la capacité de production du groupe sur ses six sites de Kénitra. 2) La conjoncture économique défavorable , Département recherches et études 3) Les retards successifs enregistrés dans la mise en place des crédits de certaines organisations et organismes publics. Impacté par la contribution à la cohésion sociale (6.6 MDH) et l’amortissement de l’écart d’acquisition de la société SSM, le résultat net consolidé a baissé d’une manière significative (-41%) à 146.6 MDH contre 249.6 MDH un an auparavant. MICRODATA CA 2012 REX 2012 RN 2012 299.7 MDH 4.2 % 29.9 MDH –10% 17.5 MDH 25.2% En dépit d’un contexte économique difficile, MICRODATA spécialisé à la vente et la livraison du matériel et service informatique a enregistré un chiffre d’affaires en hausse de 4.2% ( 299.7 MDH en 2012 vs 287.7 MDH en 2011). Par ailleurs, le résultat d’exploitation a affiché un recul de 10% à 29.9 MDH contre 33.3 MDH l’exercice précédent principalement sous l’effet de la concurrence. La marge opérationnelle ressort ainsi à 10% contre 11.6% un an auparavant. Le résultat net a subi les pertes de change liées à la fluctuation du prix de dollar et enregistre une baisse de 25.2% à 17.5 MDH en 2012 contre 23.4 MDH l’année dernière. Le conseil d’administration propose la distribution d’un dividende de 10 DH par action. Ce qui correspond à un rendement en dividende de 8.2% sur la base du cours du 20/03/2013. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 2. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS CTM CA 2012 REX 2012 RNPG 2012 472.5 MDH 7.6% 33.7 MDH 15.4% 23.4 MDH 17.2% Le groupe CTM poursuit la même tendance haussière qu’en 2011 et enregistre un chiffre d’affaires de 472.5 MDH en 2012 contre 438.9 MDH l’exercice précédent, soit une augmentation de 7.6%. Cette amélioration est portée essentiellement par le transport interurbain de voyageurs et de la messagerie au Maroc, sachant que l’activité de transport touristique a baissé en 2012 d’une manière significative suite à la conjoncture économique mondiale difficile. Le résultat d’exploitation à baissé de –15.4% en 2012 à 33.7 MDH contre 39.8 MDH en 2011 impacté principalement par: La hausse du prix du gasoil, L’augmentation des charges du personnel liée à la hausse du SMIG, Département recherches et études Les autres charges variables liées aux accroissements des volumes d’activité. Par ailleurs, le résultat net part du groupe s’est affiché à 23.4 MDH, en repli de 17.2% par rapport à 2011. Côté comptes sociaux, CTM affiche un chiffre d’affaires de 358 MDH en hausse de 9.6% porté essentiellement par le développement de l’activité transport interurbain et de la messagerie. En outre, le résultat d’exploitation s’est bonifié de +162% en 2012 pour atteindre 20.5 MDH contre 7.7 MDH l’année dernière. Cette performance s’explique par l’amélioration des produits d’exploitation (+9.1%) et également par la bonne maîtrise des charges d’exploitation. In fine, le résultat net a enregistré une baisse de -26.1% (20.8 MDH en 2012 vs 28.2 MDH en 2011). Le conseil d’administration proposera la distribution d’un dividende de 25 DH par action. Ce qui correspond à un rendement en dividende de 13.7% sur la base du cours du 19/03/2013, soit un Payout de 76.5%. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 3. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Lafarge CA 2012 REX 2012 RN 2012 5 043 MDH 9.4% 1 951 MDH 17.8% 1 266 MDH 23.9% Dans un contexte sectoriel caractérisé par le ralentissement de la demande de ciment, le groupe Lafarge a enregistré un chiffre d’affaires en retrait de -9.4% à 5 043 MDH en 2012 contre 5 567 MDH en 2011 et ce, impacté par la baisse des ventes en volumes de -6.8%. Cette dégradation peut être expliquée aussi par la forte concurrence dans un marché à faible demande. Le résultat d’exploitation a baissé de –17.8% par rapport à l’exercice précédent passant de 2 375 MDH en 2011 à 1 951 MDH en 2012. Cette baisse résulte principalement de la fluctuation des prix de ventes et à l’attribution à la cohésion sociale (86 MDH). La marge opérationnelle ressort à 38.7% à fin 2012 contre 42.7% un an auparavant. Par ailleurs, le résultat net consolidé s’est établi à 1 266 MDH, soit une baisse significative de –23.9% par Département recherches et études rapport à 2011, ce qui correspond à une marge nette de 25.1%, en recul de -16% par rapport à l’année précédente. le résultat net social quant à lui a reculé de 18.2% à 1 249 MDH en 2012 contre 1 527 MDH en 2011. le conseil d’administration proposera la distribution d’un dividende de 66 DH par action, ce qui correspond à un rendement en dividende de 6.5% sur la base du cours du 15/03/2013. Involys CA 2012 REX 2012 RN 2012 47.1 MDH 72% 7.2 MDH 373% 5.9 MDH 608% Au terme de l’exercice 2012, Involys spécialisée à la distribution du matériel et services informatique, a enregistré des résultats en nette amélioration par rapport à 2011. En effet, le chiffre d’affaires a bondi de 72% à 47.1 MDH en 2012 contre 27.4 MDH un an auparavant. Le total des produits quant à lui a progressé de +48 % pour s’établir à 52.5 MDH. Le résultat d’exploitation ressort à 7.2 MDH en nette progression par rapport à 2011 (1.51 MDH). Ce résultat a pâtit d’une part, d’une augmentation significative des charges d’exploitation (+34 % à 45.3 MDH), dont 21.6 MDH seulement pour les charges de personnel. D’autre part, la société a enregistré au titre de l’exercice 2012, une provision sur créances de 2.3 MDH, ainsi qu’une autre provision de 7.2 MDH concernant la résiliation du contrat avec le ministère de l’éducation nationale. La marge d’exploitation s’élève ainsi à 15.2% à fin 2012. In fine, le résultat net d’Involys a enregistré un bond important passant de 0.84 MDH à 5.95 MDH, ce qui correspond à une marge nette de 12.6%. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 4. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Taslif PNB 2012 RBE 2012 RN 2012 108.5 MDH 10.4% 52.8 MDH 22.1% 18.1 MDH 1.5% Dans le sillage des résultats de 2011 et malgré un contexte sectoriel marqué par la baisse de l’activité (-2.5%), la distribution des crédits s’est établit à 340 MDH. L’encours brut des crédits distribués est ressorti à 1.5 MRDH en quasi stagnation par rapport à 2011. Le produit net bancaire s’est délesté de –10.4%. Cette baisse est due à la dégradation de la marge d’intérêt qui affiche en 2012 un recul de -11.3% à 92.8 MDH contre 104.5 MDH en 2011.Aussi, la marge sur commissions s’est fortement bonifiée (+36.2%) à 4.4 MDH. Par ailleurs, le résultat brut d’exploitation ressort à 52.8 MDH, en baisse de 22.1% par rapport à 2011. En outre, le coefficient d’exploitation s’est détérioré de 8.3 point à 46.4% à fin 2012. Le coût du risque a baissé de 3% à 44.5 MDH en 2012, grâce à une bonne gestion des risques et aux efforts Département recherches et études soutenus du département de recouvrement. In fine, le résultat net de l’établissement s’est affiché à 18.1 MDH en 2012, soit une augmentation de 1.5% par rapport à l’exercice précédent. Le Conseil d'Administration proposera lors de la prochaine assemblée générale ordinaire le versement d'un dividende stable par rapport à 2011 de 0.5 DH par action. Ce qui correspond à un rendement en dividende de 1.4% sur la base du cours du 15/03/2013. STROC Industrie CA 2012 205 MDH 61.3% Stroc Industrie a publié au titre de l’exercice 2012 Profit Warning. Le fournisseur de solution de biens d’équipement industriels a affiché un chiffre d'affaires de 205 MDH, en baisse de 61.3% par rapport à 2011. Ce recul du volume d'activité est imputable au décalage dans la livraison aux clients suite aux grèves continues souvenues à fin 2011, ce qui a dégagé des pertes sur les retards de la réalisation des projets et les commandes qui n'ont pu être converties que partiellement en chiffre d'affaires en cours de 2012. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 5. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS SONASID CA 2012 RNPG 2012 4 775 MDH –13% -93 MDH Dans un contexte économique difficile à la fois au niveau national et international caractérisé par : 1) Une forte pression sur les prix de vente liée d’une par t à une surcapacité de production 2) Un e nette régression de la demande dans les pays de l’Europe de l’Est 3) L’augmentation du prix de la ferraille local e 4) Le retard de lancement des investissements publics en infrastructures 5) Les tensions su r la liquidité engendrant un resserrement des conditions d’assurance de couverture client. Sonasid affiche ainsi, au terme de l’année 2012, un chiffre d’affaires consolidé de 4 775 MDH contre 5 488 M DH un an auparavant, soit une baisse de -13%. Cette dégradation est liée essentiellement à la Département recherches et études baisse du volume des exportations, la forte concurrence sur un marché déjà saturé et la baisse des prix des ventes. Les résultats du premier semestre 2012 n’o nt pas pu compenser les déficits enregistrés au deuxième semestre, ce qui a considérablement impacté l’ EBITDA qui est passé de 364 MDH en 2011 à 72 MD H en 2012. Cette chute est largement attribuable à l’augmentation des coûts de production qui ont entraînés une réduction significative des marges opérationnelles. In fine, le résultat net consolidé 2012 a ressort à -93 MDH contre 107 MDH en 2011 . Salafin PNB 2012 RBE 2012 RNPG 2012 220 MDH –19.9% 188 MDH 4.7% 92.1 MDH –1% En dépit d’un marché en de crédit caractérisé par un recul de 2.5% de la production des crédits des sociétés de financement par rapport à 2011, SALAFIN enregistre une hausse de 6% de sa production, soit une augmentation de 3 points par rapport à l’exercice précédent. Cette croissance est portée essentiellement par les crédits personnels (+21%) et le financement automobile (+4%). Le PNB (Produit Net Bancaire) a enregistré une baisse de –19.9% (274 MDH en 2011 vs 220 MDH en 2012). Cette baisse a été compensé par l’amélioration de l’activité FEE BUSINESS qui a généré un profit de 53 MDH pour arriver enfin à un PNB global de 273 MDH. Ainsi, le résultat brut d’exploitation affiche une baisse de 4.7% à 188 MDH contre 197 MDH à l’année précédente. Néanmoins, cette baisse n’a pas eu un impact majeur sur le coefficient d’exploitation qui a connu une stagnation à 31%. Les bonnes performances de recouvrement combinées à la stratégie de gestion de risque permettant ainsi de réduire les provisions pour créances en souffrance, le coût du risque à baissé de –25% en 2012. Le taux de couverture des créances en souffrance nettes par les provisions s’établit ainsi à 92% à fin 2012. In fine, le Résultat net reste stable par rapport à l’exercice précédent et s’affiche à 92.1 MDH contre 93 MDH en 2011. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 6. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Cosumar EBE 2012 RNPG 2012 1 223 MDH 0.6% 730 MDH 17.3% Cosumar, premier opérateur sucrier au Maroc, vient d’afficher ses résultats annuels 2012, il en ressort un EBE en légère amélioration par rapport à l’exercice précédent (+0.58 %). Le résultat net part du groupe affiche une hausse de 17.36% à 730 MDH, notamment grâce à l’amélioration des recettes non courantes. Coté perspectives, Cosumar envisage de consolider ses parts de marchés à l’échelle national et d’accompagner les agriculteurs dans le cadre d’un partenariat durable entre tous les intervenants. De plus, la bonne répartition des précipitations ainsi que le niveau de remplissage des barrages donnent de d’excellentes perceptives de croissance à Consumar pour l’année 2013. Par ailleurs, le conseil d'administration propose la distribution d’un dividende similaire à celui de l’exercice Département recherches et études précédent de 100 dirhams par action. Ce qui correspond à rendement en dividende de 6.6% sur la base du cours de 14 /03/2013, soit un Payout de 57.4%. Auto Nejma CA 2012 RN 2012 1 113.8 MDH 3.6% 102.1 MDH 3.1% Le conseil d’administration d’Auto Nejma a arrêté les comptes de 2012 qui font ressortir un chiffre d’affaires de 1 113 MDH contre 1 075.2 MDH en 2011, soit une hausse de 3.5%. Le résultat net a augmenté de 3.9% à 102 MDH contre 98.9 MDH un an auparavant. Par ailleurs, le conseil d’administration proposera la distribution d’un dividende de 50 DH par action. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 7. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Disway CA 2012 REX 2012 RNPG 2012 1 309 MDH –2.3% 56 MDH 15.9% 31 MDH 21.2% Au terme de l’exercice 2012, le groupe Disway spécialisé à la distribution du matériel et services informatique, a enregistré des résultats favorables malgré la légère baisse du chiffre d’affaires. En effet, le chiffre d’affaires consolidé à baissé de –2.3% (1 341 MDH en 2011 vs 1 309 MDH en 2012) impacté essentiellement par les éléments suivants: La baisse des ventes en volumes au Maroc (-7.1%), La forte concurrence sur le marché du matériel informatique. Le chiffre d’affaires social quant à lui, a baissé de –5% et s’affiche à 1 245 MDH en 2012 contre 1 315 MDH en 2011. Par ailleurs, Le résultat d’exploitation consolidé a enregistré une hausse significative de +15.9% passent de 49 MDH en 2011 à 56 MDH en 2012 ce qui est expliqué principalement par une bonne maîtrise des charges d’exploitation. Département recherches et études Le résultat d’exploitation social a suivi la même tendance et enregistre une amélioration de +18% (51 MDH en 2011 vs 60 MDH en 2012). Le résultat net part du groupe s’est rebondi de +21.2% pour atteindre 31 MDH en 2012 contre 26 MDH un an auparavant. Ce rebondissement a concerné également le résultat net qui s’est affiché à 40 MDH en 2012 contre 32 MDH en 2011, soit une augmentation de 24%. Le conseil d’administration propose la distribution d’un dividende de 15 DH par action, soit un Payout de 91.2% SMI CA 2012 REX 2012 RN 2012 (Sociaux) 1 035.8 MDH 29% 505.5 MDH 56.8% 471.3 MDH 34.5% Malgré la baisse de la production d’argent de 9% durant l’exercice 2012 lié à l’arrêt illégal des forages d’alimentation en eau, le chiffre d’affaires de la société SMI ressort à 1 035.8 MDH, pour une augmentation de 29% suite à la hausse des prix de ventes liés également à l’évolution des prix d’argent à l’échelle mondial. Le résultat d’exploitation s’est rebondi à 505.5 MDH, soit une progression significative de 56.8% par rapport à 2011. In fine, le résultat net a progressé de 34.5% (350.5 MDH en 2011 vs 471.3 MDH en 2012), ce qui correspond à une marge nette de 45.5% vs 43.7% à l’exercice précédent et une marge d’exploitation qui ressort à 48.2% en amélioration de 8.6 point par rapport à 2011. la société s’est engagée en 2012 à un investissement de 343 MDH dont 114 MDH doté à la recherche et développement permettant la pérennisation de l’activité de la mine. Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 120 DH par action, ce qui correspond à un rendement en dividende de 3.1% sur la base du cours du 13/03/2013. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 8. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS CNIA SAADA CA 2012 RN 2012 3 227 MDH 6.2% 263 MDH –25.4% Au titre de l’exercice 2012 CNIA SAADA affiche un chiffre d’affaires en progression de 6.2% à 3 227 MDH. Cette croissance a été largement porté par l’amélioration de l’activité Non Vie qui a progressé de 8% à 2 772 MDH. L’activité Vie en revanche accuse une baisse de 3.4% pour s’établir à 455 MDH. Profitant d’une bonne maîtrise des charges et des frais généraux, le résultat technique a enregistré une hausse significative de 57% (–52 MDH en 2012 vs -121 MDH en 2011). La baisse du marché boursier notamment le marché des actions a impacté le résultat financier de Cnia Saâda en 2012 qui a affiché une baisse de 30% passent de 626 MDH en 2011 à 438 MDH en 2012. Le résultat net quant à lui, a connu une baisse significative de -25.4% pour arriver à 263 MDH en 2012 contre 353 MDH en 2011. Département recherches et études In fine, la marge de solvabilité a augmenté de 3 points de base pour atteindre 153% en 2012 contre 150% un an auparavant. Compte tenu des résultats ci-dessus, le conseil d’administration propose la distribution d’un dividende de 26 DH par action, ce qui correspond à un rendement en dividende de 2.6% sur la base du cours de 12/03/2013. Managem CA 2012 REX 2012 RNPG 2012 3 521.6 MDH 14.8% 631.6 MDH 30.8% 270.9 MDH –32.9% En dépit d’un environnement économique international fluctuent en 2012, le groupe Managem a pu conservé sa tendance d’évolution et enregistre des résultats en vert sauf la dégradation du résultat net part du groupe. le chiffre d’affaires consolidé de Managem s’est affiché à 3 521.6 MDH au terme de l’année 2012 contre 3068.7 MDH un an auparavant, soit une hausse de 14.8%. Cette évolution expliquée essentiellement par le démarrage de la mine d’or au Gabon et la hausse des prix de ventes de l’argent et la fluorine. L’excédent brut d’exploitation a également bonifié, passant de 1086 MDH en 2011à 1 362.1 MDH en 2012 . La marge d’EBE ressort ainsi à 38.7% vs 35.4% à l’exercice précédent. le résultat d’exploitation s’est hissé de 30.8% à 631.6 MDH, soit une marge opérationnelle de 17.9% vs 15.7% en 2011. Cette progression est liée principalement par le programme d’investissement qui s’est fixé à une enveloppe de 1.5 MRDH. Le résultat net part du groupe a enregistré une baisse significative de –32.9% à 270.9 MDH en 2012 contre 403.5 MDH en 2011. Cette baisse est impacté par le résultat financier (-93.3 MDH en 2012 vs –13.9 MDH en 2011) qui est lié de son coté aux opérations de couvertures de la hausse des impôts au cour du même exercice. Le conseil d’administration propose la distribution d’un dividende de 20 DH par action, ce qui correspond à un rendement en dividende de 1.3% sur la base du cours du 13/03/2013. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 9. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Aluminium Du Maroc CA 2012 REX 2012 RN 2012 (Comptes Sociaux) 683.7 MDH –11.1% 61.1 MDH –20.9% 44.2 MDH –24.8% La société Aluminium du Maroc n’a pas pu conservé les performances enregistrées au terme de l’exercice 2011. Ceci est dû principalement au ralentissement général de la croissance du marché des BTP au Maroc et en France. En effet, le chiffre d’affaires d‘Aluminium du Maroc a baissé de –11.1% à 683.7 MDH au titre de l’année 2012. Cette chute est attribuable à la baisse des cours du métal, au recul des ventes de l’immobilier ainsi qu’à baisse des volumes d’exportations vers l’Europe notamment la France. Le résultat d’exploitation quant à lui, s’est déprécié de –20.9% (77.2 MDH en 2011vs 61.1 MDH en 2012) expliqué éventuellement par l’augmentation des charges de personnel et les autres charges externes. Impacté par l’augmentation des charges d’intérêts liées à l’augmentation du BFR, la contribution à la cohésion sociale et l’augmentation du taux des impôts le résultat net a baissé de –24.8% de 44.2 MDH. Le conseil d’administration proposera la distribution d’un dividende de 90 DH par action, ce qui correspond à un Département recherches et études rendement en dividende de 8.05% sur la base du cours du 07/03/2013, soit un Payout de 94.9% Ciments du Maroc CA 2012 REX 2012 RNPG 2012 3 601MDH –9.3% 1 074MDH –14.6% 666 MDH –32.3% Dans un secteur fortement marqué par le ralentissement de l’activité, Ciments du Maroc a annoncé un chiffre d’affaires consolidé en retrait de 9.3 % à 3 601 MDH pour l’année 2012. De même, le chiffre d’affaires social a baissé de 11.9 % (2 894 MDH en 2012 vs 3 286 MDH en 2011). En effet, l’essoufflement des ventes en volume et la concurrence accrue sur le marché de l’immobilier se sont traduit par une diminution de 7.9% des ventes de Ciments du Maroc et de sa filiale Indusaha. Le résultat d’exploitation, lourdement pénalisé par des dotations aux amortissements et aux provisions s’est rétracté de 14.6 % à 1074 MDH. Coté non courant, ciments du Maroc a enregistré au titre de l’exercice 2012 une provision pour dépréciation de sa participation dans la société Egyptienne Suez Cement Company pour un montant de 243 MDH . A cela s’ajoute le poids de la taxe nouvellement instaurée concernant la contribution pour l’appui à la cohésion sociale (24 MDH). In fine, le résultat exceptionnel du groupe affiche un solde déficitaire de -2 MDH contre + 18 MDH en 2011. Le résultat net pour l’année 2012 s’est établi à 666 MDH soit une baisse de 32.3 %. Le conseil d’administration proposera la distribution d’un dividende de 40 DH par action, ce qui correspond à un rendement en dividende de 6.34% sur la base du cours du 06/03/2013. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 10. Résultats annuels 2012 Mars 2013 Membre de INTEGRA PARTNERS Stokvis CA 2012 REX 2012 RN 2012 616 MDH 32.3% 31 MDH 24% 17 MDH 22.9% La société STOKVIS spécialisée dans la distribution d’engins et d’équipements agricoles a pu faire face aux difficultés de la conjoncture économique et a réalisé une performance significative au terme de l’année 2012. En effet, le chiffre d’affaires s’est élevé à 616 MDH contre 466 MDH un an auparavant, soit une augmentation de 32.3%. Cette progression est expliquée principalement par l’amélioration du marché minier. En outre, le résultat d’exploitation a augmenté de 24% (31 MDH en 2012 vs 25 MDH en 2011) ce qui correspond à une marge opérationnelle de 5.1% en 2012 vs 5.4% en 2011 Le résultat financier s’est amélioré en 2012 pour ressortir à –6.7 MDH (vs –8.5 MDH en 2011) profitant d’ un résultat de change en nette amélioration par rapport à l’exercice précédant Ainsi, le résultat net s’affiche en 2012 à 17 MDH contre 14 MDH en 2011 soit une augmentation de 22.9%. Département recherches et études Auto hall CA 2012 RNPG 2012 3 306 MDH 15% 201 MDH 10% L’année 2012 est marquée par le développement du marché automobile marocain, notamment les voitures particulières (+18%) ce qui a impacté positivement les résultats et la part de marché du groupe AUTO HALL. En effet, Le groupe a atteint 36% de part de marché pour les véhicules industriels (+6% par rapport à 2011), 9.4% pour les voitures particulière et 31% pour les tracteurs agricoles. Influencée par l’indisponibilité du Pick-up Ford, la part de marché des véhicules utilitaires auto hall a enregistré une baisse de 6% (20% en 2012 vs 26% en 2011). En ce qui concerne les résultats consolidés, le groupe a ressorti les points suivants: Une amélioration du chiffre d’affaires (+15%), passant de 2 867 MDH en 2011 à 3 306 MDH en 2012, Une progression du résultat net (182 MDH en 2011 vs 201 MDH en 2012 ), soit une augmentation de 10%. Coté comptes sociaux, le chiffre d'affaires Auto hall a enregistré une hausse de 7% pour ressortir à 2 238 MDH. Le résultat net a connu une quasi-stagnation passant de 178 MDH en 2011 à 180 MDH en 2012. Le Conseil d’administration proposera à l’assemblée générale ordinaire des actionnaires la distribution d’un dividende de 3.5 DH par action . Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 11. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS CGI CA 2012 REX 2012 RNPG 2012 3.05 MRDH 13% 442 MDH –3% 316 MDH –16% Les comptes sociaux de la CGI ont enregistré au terme de l’année 2012 une nette amélioration par rapport à 2011. Le chiffre d’affaires a progressé de 8.1% grâce à la livraison des grands projets et au déstockage des programmes de TARGA MARRAKECH et ANDALINES FES Le résultat d’exploitation quant à lui, a connu une quasi-stagnation passant de 480 MDH à 481 MDH en 2012 ce qui a dégagé un taux de marge opérationnelle de 18.5%. In fine, le résultat net a progressé de 4% pour atteindre 458 MDH en 2012 vs 438 MDH l’année précédente. Le chiffre d’affaires consolidé du groupe s’est amélioré de 13% par rapport à l’exercice précédent (3 MRDH en 2012 vs 2.7 MRDH en 2011) dont 88% a été réalisé par la CGI grâce à la livraison des nouveaux projets. Impacté par la forte progression du rythme d’investissement (+20% à 3.9 MRDH), le résultat d’exploitation a enregistré Département recherches et études une baisse de 3%, ce qui correspond à une marge d’exploitation de 14.7% contre 17.1% en 2011. Par ailleurs, le conseil d’administration propose la distribution d’un dividende de 19 DH par action, ce qui correspond à un rendement en dividende de 3% sur la base du cours du 27/02/2013. Afric Industries CA 2012 REX 2012 RNPG 2012 37.9 MDH 3.8% 7 MDH 1.4% 6.5 MDH 6.5% Au terme de l’année 2012, Afric Industries a affiché une légère baisse du chiffre d’affaires de 3.8% (37 894 KDH en 2012 vs 39 373 KDH en 2011). Ce recul est expliqué essentiellement par le désengagement définitif de la société de l’activité « Adhésifs ». La répartition du chiffre d’affaires par activité montre que l’Abrasif s’accapare la part du lion (85%) suivi par l’aluminium qui a enregistré une hausse significative en 2012 (+32.1% ) et qui présente 15% du chiffre d’affaires global. Le résultat net s’est établi à 6 559 KDH, soit une progression de 6.5% profitant de l’abandon de l’activité Adhésif et de la liquidation de sa ligne de production en conséquence , ce sui s’est traduit par un résultat non courant significatif . La société a également réalisé de bonnes performances opérationnelles se traduisant par : L’amélioration de la marge opérationnelle passant de 17.9% en 2011 à 18.8% en 2012, L’amélioration de résultat d’exploitation (7 138 KDH en 2012 vs 7 041 KDH en 2011) en raison de l’augmentation de la marge brute, Le conseil d'administration propose à l’assemblée générale ordinaire la distribution d'un dividende de 20 DH par action, ce qui correspond à un Payout de 88.9% Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 12. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS Risma CA 2012 REX 2012 RNPG 2012 1295 MDH 10% - 6.7 MDH -199 MDH Au titre de l’année 2012, le groupe RISMA a affiché un CA en hausse de 10 % pour ressortir à 1294 MDH. Cette hausse est attribuable aux nouvelles ouvertures réalisées courant l’année . Malgré cette performance au niveau de l’activité, la société a affiché un résultat d’exploitation déficitaire de 6.7 MDH. Ce déficit découle principalement de la hausse des charges d’exploitation (20 % à 996 MDH), ainsi que l’augmentation des charges pour dépréciation et amortissement (89 % à 257 MDH). Son résultat brut d’exploitation quant à lui, (hors loyers, amortissements & provisions) a chuté de près de 15 % à 298 MDH. Ainsi, le groupe RISMA a publié un résultat net part du groupe déficitaire de 199 MDH. Cette perte s’explique principalement par : - Les frais de restructuration (48 MDH) engagés par le groupe pour sortir de son portefeuille 3 unités déficitaires à savoir : Coralia Club à Agadir, Ibis Essaouira et Mercure Ouarzazate, Département recherches et études - Le résultat net déficitaire des hôtels en fermeture pour un montant de (-27 MDH). - La contreperformance des hôtels en ouverture sur 2012 qui ont enregistré une perte sèche de 116 MDH (contre + 74 MDH pour les hôtels à maturité) - La baisse de la quote-part de RISMA dans SAEMOG ainsi que des coûts de structure pour des montants respectifs de – 62 MDH et –20 MDH . Le groupe RISMA a également confirmé son ambition de développer son offre sur le segment économique avec l’ouverture d’un nouvel hôtel Ibis à Casablanca et 8 Ibis Budget à l’horizon 2014 en partenariat avec le groupe Akwa. Rappelons qu’à la date de publications des résultats annuels 2012, le segment économique ne représente seulement que 23 % du CA du groupe. LYDEC CA 2012 RN 2012 (comptes sociaux) 6 029 MDH 4.4% 274 MDH 18.6% Au titre de l’année 2012, le chiffre d’affaires de Lydec a enregistré une augmentation de 4.4% par rapport à l’exercice précédent (6 029 MDH). Cette augmentation est expliquée principalement par le lancement de nouveaux projets d’urbanisation, la progression de la consommation unitaire par client (+1%), l’augmentation du nombre de clients (+2%) ainsi que l’augmentation des volumes de vente eau aux particuliers (+4.4%). En revanche, le résultat financier a baissé de –20% impacté par l’augmentation du niveau d’endettement moyen lié aux investissements réalisés en 2012 In fine, le résultat net a augmenté de 18.6% en 2012 pour atteindre 274 MDH. Le conseil d’administration propose la distribution d’un dividende de 22.5 DH par action, ce qui correspond à un rendement en dividende de 8.4% sur la base du cours du 21/02/2013. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 13. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS Attijariwafa bank PNB 2012 RN 2012 RNPG 2012 17 MRDH 7.3% 5.3 MRDH 0.1% 4.5 MDH 0.9% Le groupe Attijariwafa bank a réalisé une bonne performance sur l’année 2012 malgré la conjoncture politique et économique continentale difficile. En effet, le PNB consolidé du groupe s’est apprécié de 7.3% pour atteindre 17 MRDH profitant de la progression de la marge d’intérêt (+2.8%) et de la marge sur commissions (+12.8%). Le PNB social quant à lui a connu une amélioration significative passant de 8 973 MDH en 2011 à 9 665 MDH en 2012, soit une hausse de 7.7%. En 2012, les crédits distribués ont progressé de 7.3 % à 247.6 MRDH. Ainsi, l’encours des actifs en conservation a atteint 438.5 MRDH, soit une part de marché de 35.0% . En ce qui concerne l’épargne, le groupe a enregistré une performance de +5.0% pour atteindre 310.4 MRDH dont 82.7% collectée au Maroc. Le coefficient d’exploitation a connu une légère baisse par rapport à l’exercice précédent, passant de 45.3% en 2011 à 45.1% en 2012, et ce impacté par l’augmentation du résultat brut d’exploitation qui s’est affiché à 9 365.1 MDH, en hausse de 7.9% par rapport à 2011. Département recherches et études Le coût du risque quant à lui, a connu une amélioration modérée de 0.03 points de base (0.48% en 2012 vs 0.45% en 2011). Cette hausse s’explique par la crise au Mali et par le retour du ralentissement dans la zone euro. In fine, le résultat net part du groupe s’est établi à 4.5 milliards de dirhams, soit une hausse de 0.9% par rapport à 2011. Le résultat net consolidé suit la même tendance et enregistre une hausse de 0.1%. Cette évolution du résultat net part du groupe et du résultat net consolidé est expliqué principalement par l’augmentation de capital réservé aux salariés, la contribution à la cohésion sociale au Maroc et la reprise des provisions relatives aux crises tunisienne et ivoirienne. Par ailleurs, le conseil d’administration propose à l’assemblée générale ordinaire le versement d’un dividende de 9 DH par action, avec la possibilité du paiement de 50% de ce dividende en actions à un cours de 300 DH / Action. Maghreb oxygène CA 2012 REX 2012 RNPG 2012 194.6 MDH 5.0% 14.4 MDH 18.1% 8.3 MDH 8.7% Malgré un contexte économique défavorable, Magrheb Oxygène maintient la croissance de son Chiffre d’affaires qui croit de 5.0 % à 204.2 MDH. Néanmoins, son résultat d’exploitation n’échappe pas aux difficultés conjoncturelles et affiche une baisse de 18.8% (14.4 MDH en 2012 contre 17.5 MDH en 2011). Magrheb Oxygène a publié un résultat net en baisse de 8.7 % (8.3 MDH en 2012 vs 9.1 MDH en 2011 ). Par ailleurs, le Conseil d’Administration proposera à l’Assemblée générale ordinaire la distribution d’un dividende de 5 Dh par action. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 14. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS IAM CA 2012 REX 2012 RNPG 2012 29 849 MDH 3.0% 10 957 MDH 11.5% 6 705 MDH 17.4% Pour l’année 2012, Maroc Telecom annonce un CA en recul de 3 % par rapport à 2011 à 29 849 MDH. Ce repli a été principalement drainé par la baisse du CA sur le marché marocain, où le groupe de télécommunication enregistre un CA en retrait de 7.4 % à 23178 MDH (contre 25030 MDH une année auparavant). Néanmoins, la bonne performance des filiales du groupe à l’international a permis de neutraliser l’effet de cette baisse. Ainsi, les résultats des participations du groupe à l’international ont enregistré un CA de 7079 MDH, en hausse de 16.7 % par rapport à l’exercice précédent. Le parc client du groupe augmente aussi de +13.5%, avec une progression de 30.4 % du nombre des clients des filiales internationales. Suite aux charges engendrées par le programme de restructuration entamé par le groupe et qui vise à proposer aux salariés du groupe un plan de départ volontaire, le résultat opérationnel consolidé baisse de 11.5 % à 10 957 MDH. La marge opérationnelle ressort à 39.6%, soit une baisse de 0.5 points par rapport à l’année dernière. Département recherches et études Le groupe boucle l’année avec un résultat net en repli de 17.4 % à 6705 MDH, et propose un dividende en net recul par rapport à 2011 à 7.4 DH par action vs 9.26 DH en 2011. Au niveau national, Maroc Telecom enregistre une hausse de 4.3 % de son parc client sur le segment du mobile. Le chiffre d’affaires mobile recul encore une fois et enregistre une baisse de 7.7 % à 17 477 MDH en raison d’une conjoncture et d’un environnement concurrentiel défavorable. Suite à la baisse des prix, l’ARPU mixte a perdu 10 % par rapport à 2011 à 79 DH/client/mois. L’impact de ce recul a été partiellement corrigé par la forte croissance des services Data. Sur le segment du fixe et internet, le CA de l’opérateur historique a diminué de 10.3 % à 6669 MDH notamment à cause de la baisse des revenues de la téléphonie publique et de la concurrence des tarifs de la téléphonie mobile beaucoup plus avantageux que ceux du fixe. Pour 2012, le résultat opérationnel de Maroc Télécom se déleste de 18 % et s’établit à 9219 MDH. Notons que pour l’exercice 2012, l’EBITA a largement était impacté par les charges de restructuration entreprises par le groupe. Ainsi, après réajustement de ces charges, l’EBITA ressort à 10 020 MDH, soit un recul de 11 %. Colorado RNPG 2012 40 MDH — 26% Dans un contexte général de baisse de l’activité dans le secteur du bâtiment. Colorado affiche un résultat bénéficiaire de 40 l’ordre MDH pour 2012, en repli de 26 % par rapport à 2011. On notera que malgré un premier semestre 2011 difficile (baisse du résultat net de 41 % par rapport à la même période en 2011), Colorado a ramené cette baisse à moins 26 % à la fin de l’exercice 2012. L e Conseil d’administration qui se tiendra le 12 Mars 2 012 proposera de reporter à nouveau le résultat de l’exercice . Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 15. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS BCP PNB 2012 RNPG 2012 11.5 MRDH 13.3% 1.9 MRDH 2.7% Les résultats publiés par le groupe BCP montrent que la banque a encore une fois conforté sa position de leader sur le marché des dépôts de la clientèle avec une part de marché de 27.9% sur son marché domestique, Ainsi, les dépôts à vue ont totalisé au cours de l’année 2012, un montant de 11.5 MRDS (+ 10 %). Sur le marché national, la collecte de dépôts auprès des particuliers a marqué une amélioration de 30 points de base, soit une hausse de 7.6 MRDH. Cette croissance a été accompagnée par une politique commerciale efficace et une optimisation des coûts de collecte. De plus, le groupe a drainé au titre de l’exercice 2012 une épargne rémunérée de 35.6%, en amélioration de 287 points de base par rapport à 2007. Au niveau international, le groupe a enregistré un total dépôts de 74.2 MRDS, confortant ainsi sa position de premier collecteur de dépôts en dehors des frontières du Royaume (+4.5 %). Département recherches et études En termes de crédits, les créances sur la clientèle progressent de 8 % à 184.2 MRDH. Ainsi, en 2012 l’encours des crédits accordés aux particuliers a atteint 51.8 MRDH, augmentant de 6.4 % et conférant ainsi à la banque un peu plus du quart du marché national des crédits aux particuliers (+ 25.6 %). Les crédits consentis aux entreprises ont également enregistré une hausse de 10.5 % à 35.8 MRDH. Le taux des créances en souffrance a essuyé une légère hausse 3.9% (vs 3.6 % en 2011). Le PNB consolidé du groupe s’inscrit en nette amélioration pour ressortir à 11.5 MRDH, en hausse de +13.3 %par rapport à l’année précédente. Cette progression a largement été portée par l’augmentation de la marge sur commission (+35.3 %), des activités de marchés (+11.4%) et de la marge d’intérêts (+10%). le PNB social quant à lui affiche une progression de 7.77 % à 3.8 MRDH. In fine, le résultat net part du groupe a enregistré une hausse de 5.6 % à 3.2 MRDH traduisant un effet combiné d’une amélioration du PNB ainsi qu’une progression maîtrisée des charges d’exploitation, (soit un coefficient d’exploitation de 46.6% ). Le conseil d’administration de la BCP proposera à l’assemblée générale, le versement d’un dividende de 4.7 DH par action, soit une augmentation de 8% par rapport à l’année précédente. Afriquia Gaz REX 2012 RNPG 2012 563.2 MDH 17.7% 385.2 MDH 10.0 % Dans la lignée des résultats obtenus en 2011, l’exercice 2012 confirme la dynamique de croissance amorcée par Afriquia Gaz. Au terme de l’année 2012, Afriquia Gaz affiche des ventes en volume en hausse de 4.6 % à 894 520 MT. Le résultat d’exploitation quant à lui se bonifie de 17.7 % à 563.2 MDH. In fine, le résultat net obtenu pour l’année 2012 s’établit à 385 MDH contre 350 MDH en 2011. Le Conseil d’Administration des actionnaires proposera à l’Assemblée générale ordinaire de reverser un dividende de 100 DH par action en hausse de 19% par rapport à l’exercice précédent. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 16. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS Wafa Assurance CA 2012 RN 2012 5 729 MDH 8.5 % 733 MDH 9.5% Au terme de l’exercice 2012, Wafa Assurance a réalisé un chiffre d’affaires qui s’élève à 5 729 MDH contre 5 280 MDH en 2011, soit un taux de croissance annuel moyen de +8.5%. La croissance a été plus accentuée sur l’activité Non-Vie dont le chiffre d’affaires s’est hissé de 10.5% à 2 709 MDH grâce au bon comportement du marché automobile (+18% pour les voitures de tourisme en 2012) qui constitue le premier contribu- teur dans les primes non vie ainsi que les primes des dommages aux biens. Le chiffre d’affaires Vie s’est apprécié de 6.8% à 3 019 MDH maintenant la même structure décès/épargne par rapport à l’année précédente. Malgré l’amélioration du ratio de sinistralité (Sinistres/Primes) de 3.3 points de pourcentage, le ratio Combiné Non-Vie a augmenté d’un point à cause de l’augmentation des frais de gestion (+12.5% en non-vie). La baisse du marché boursier notamment le marché des actions a impacté les résultats financiers qui ont enregistré des Département recherches et études baisses de 17.3% à 404 MDH pour la vie et de 14.5% à 613 MDH pour la Non Vie. Le résultat technique Vie s’est établi à 276 MDH, en hausse de 5.3% grâce à l’amélioration de la marge d’assurance. Cepen- dant, le résultat technique Non Vie a baissé de 17.2% à 613 MDH à cause de la baisse de profitabilité et du résultat finan- cier. Concernant le redressement fiscal notifié à fin 2011, Wafa Assurance a rejeté toute la somme de 867 MDH. Ainsi, aucune provision n’a été constituée à cette date. Le résultat net a enregistré une baisse de 9.5% passant de 810 MDH en 2011 à 733 MDH en 2012. Le taux de marge de solvabilité s’est dégradé de 71 points de pourcentage sous l’effet de l’affaiblissement de la plus value latente. En effet, les mauvaises performances du marché financier ont impacté la plus value latente de Wafa Assurance qui est passée de 4.3 MRDH en 2011 à 1.66 MRDH de dirhams en 2012, soit une baisse de 61.2% de leur stock de plus value. SNEP CA 2012 11.5% Dans un secteur en crise et face à une faible demande internationale, la SNEP a annoncé un profit warning de 11,5% de son CA pour l’année 2012. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com

- 17. Résultats annuels 2012 Février 2013 Membre de INTEGRA PARTNERS CIH PNB 2012 RN 2012 RNPG 2012 1367 MDH 4.2 % 447 MDH 10.5 % 487.3 MDH 32.3 % Au terme de l’exercice 2012, le CIH a affiché un PNB social en hausse de +4.2% à 1 367 MDH. Cette progression du PNB a largement profité de l’augmentation des marges d’intérêts (+5.3 %) et de l’amélioration des marges sur commissions (+6.2 %). Dans un secteur marqué par l’essoufflement des dépôts bancaires, les dépôts à vue non rémunérés du CIH et les dépôts à terme ont respectivement progressé de 6.6 % (à 13 751 MDH) et de 3.1% (à 9884 MDH) . Les résultats 2012 confirment par ailleurs, le renforcement du positionnement du CIH sur le marché des crédits non immobiliers. En effet, l’encours de ces derniers a augmenté de +35.8 % à 3 370 MDH. Les crédits immobiliers, quant à eux enregistrent une hausse de 3.1 % à 22 565 MDH. Profitant d’une hausse maîtrisée des charges d’exploitation, le coefficient d’exploitation s’améliore et s’établit à 56.7%, soit une baisse de 4% par rapport à l’exercice précédent. Le coût du risque s’est établi à 68.8 MDH contre 12.7 MDH en Département recherches et études 2011. Le résultat net social a augmenté de 10.5% à 446.9 MDH. L’augmentation de la participation du CIH dans le capital de Sofac a eu un effet positif sur les résultats consolidés du groupe. Ainsi, le PNB a progressé de 17.7 % et s’est établi à 1403.1 MDH. Le résultat net part du groupe, quant à lui a enregistré une hausse de 32.3% à 487.1 MDH. Le Conseil d’administration proposera à l’AG des actionnaires la distribution d’un dividende de 14 DH à partir du premier juillet de cette année. Sofac PNB 2012 RN 2012 138.6 MDH 31.42 % 10.6 MDH – 3.45% Au terme de l’exercice 2012, SOFAC a connu une augmentation significative de son PNB (+31.4% en 2012 vs 1.56 % en 2011). Cette augmentation est essentiellement due à l’amélioration significative de sa marge d’intérêts qui grimpe de 40.34%, ainsi qu’à l’évolution de la marge sur commissions qui compte pour plus de 10.4% du PNB en 2012 contre 3.4% en 2011. Cette performance est attribuable à l’élargissement de l’encours des crédits à la clientèle (+30.93% par rapport à 2011 à 1 698.5 MDH) et à la hausse des immobilisations données en crédit-bail (+55.53% à 1384.1 MDH). Malgré une nette amélioration par rapport à l’année dernière (81.41% contre 92.66% en 2011), le coefficient d’exploitation reste élevé par rapport au secteur. Après une année de nettes reprises, le coût du risque totalise 9.9 MDH, soit 0.39% de l’encours moyen. Ainsi, le résultat net a marqué un repli de 3.5% par rapport à 2011 impacté par une charge non courante de 3.2 MDH. Notons que la société a reçu une notification pour le contrôle fiscal qu’elle a refusée en majorité. La société a constitué une provision selon l’estimation de ses conseillers fiscaux. Les informations contenues dans cette publication proviennent de sources que nous jugeons être de confiance. Il n’est néanmoins donné aucune garantie quant à l’exactitude de ces informations. www.integrabourse.com