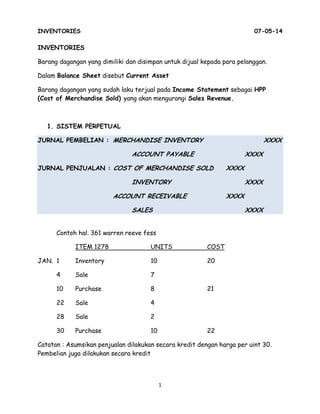

1. INVENTORIES 07-05-14

1

INVENTORIES

Barang dagangan yang dimiliki dan disimpan untuk dijual kepada para pelanggan.

Dalam Balance Sheet disebut Current Asset

Barang dagangan yang sudah laku terjual pada Income Statement sebagai HPP

(Cost of Merchandise Sold) yang akan mengurangi Sales Revenue.

1. SISTEM PERPETUAL

JURNAL PEMBELIAN : MERCHANDISE INVENTORY XXXX

ACCOUNT PAYABLE XXXX

JURNAL PENJUALAN : COST OF MERCHANDISE SOLD XXXX

INVENTORY XXXX

ACCOUNT RECEIVABLE XXXX

SALES XXXX

Contoh hal. 361 warren reeve fess

ITEM 1278 UNITS COST

JAN. 1 Inventory 10 20

4 Sale 7

10 Purchase 8 21

22 Sale 4

28 Sale 2

30 Purchase 10 22

Catatan : Asumsikan penjualan dilakukan secara kredit dengan harga per uint 30.

Pembelian juga dilakukan secara kredit

2. INVENTORIES 07-05-14

2

A. FIFO (FIRST IN FIRST OUT)

Yang pertama kali masuk gudang (first in) itulah yang pertama kali dijual

(first out)

item 127b

Purchases Cost of Merchandise Sold Inventory

Date Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost

Jan. 1 10 20 200

4 7 20 140 3 20 60

10 8 21 168 3

8

20

21

60

168

22 3

1

20

21

60

21

7 21 147

28

2 21 42 5 21 105

30 10 22 220 5

10

21

22

105

220

JURNAL :

TGL DEBET KREDIT JLH KETERANGAN

JAN

4

ACCOUNT RECEIVABLE SALES 210 210 = 7 X 30

7 = UNIT TERJUAL

30 = HARGA PENJUALAN PER

UNIT

4 COST OF

MERCHANDISE SOLD

MERCHANDISE

INVENTORY

140 140 = TOTAL COST OF

MERCHANDISE SOLD PADA

TANGGAL 4

10 MERCHANDISE

INVENTORY

ACCOUNT PAYABLE 168 168 = TOTAL PURCHASE

PADA TANGGAL 10

22 ACCOUNT RECEIVABLE SALES 120

3. INVENTORIES 07-05-14

3

22 COST OF

MERCHANDISE SOLD

MERCHANDISE

INVENTORY

81 81 = 60 + 21

28 ACCOUNT RECEIVABLE SALES 60

28 COST OF

MERCHANDISE SOLD

MERCHANDISE

INVENTORY

42

30 MERCHANDISE

INVENTORY

ACCOUNT PAYABLE 220

B. LIFO (LAST IN FIRST OUT)

Barang yang terakhir masuk gudang (last in) itulah yang pertama kali dijual

(first out).

item 127b

Purchases Cost of Merchandise Sold Inventory

Date Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost

Jan. 1 10 20 200

4 7 20 140 3 20 60

10 8 21 168 3

8

20

21

60

168

22 4 21 84 3

4

20

21

60

84

28

2 21 42 3

2

20

21

60

42

30 10 22 220 3

2

10

20

21

22

60

42

220

JURNAL :

TGL DEBET KREDIT JLH KETERANGAN

JAN

4

ACCOUNT RECEIVABLE SALES 210 210 = 7 X 30

7 = UNIT TERJUAL

30 = HARGA PENJUALAN PER

UNIT

4 COST OF MERCHANDISE 140 140 = TOTAL COST OF

4. INVENTORIES 07-05-14

4

MERCHANDISE SOLD INVENTORY MERCHANDISE SOLD PADA

TANGGAL 4

10 MERCHANDISE

INVENTORY

ACCOUNT PAYABLE 168 168 = TOTAL PURCHASE

PADA TANGGAL 10

22 ACCOUNT RECEIVABLE SALES 120

22 COST OF

MERCHANDISE SOLD

MERCHANDISE

INVENTORY

84

28 ACCOUNT RECEIVABLE SALES 60

28 COST OF

MERCHANDISE SOLD

MERCHANDISE

INVENTORY

42

30 MERCHANDISE

INVENTORY

ACCOUNT PAYABLE 220

C. AVERAGE COST METHOD (METODE HARGA POKOK RATA-RATA)

BIAYA rata-rata per unit untuk masing-masing barang dihitung setiap kali

pembelian dilakukan dan digunakan untuk mencari HPP.

item 127b

Purchases Cost of Merchandise Sold Inventory

Date Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost Quantity

Unit

Cost

Total

Cost

Jan. 1 10 20 200

10 8 21 168 10

8

20

21

200

168

30 10 22 220 10

8

10

20

21

22

200

168

220

Total unit pembelian = 8 + 10 + 10 = 28

Total persediaan untuk dijual = 200 + 168 + 220 = 588

BIAYA RATA-RATA PER UNIT

588 : 28 unit = $21

Barang yang laku terjual pada tanggal 4 adalah 7 unit , sehingga HPP (COST

OF MERCHANDISE SOLD) = 7 X 21 = 144

JURNAL : JAN. 4 ACCOUNT RECEIVABLE 210

5. INVENTORIES 07-05-14

5

SALES 210

4 COST OF MERCHANDISE SOLD 144

MERCHANDISE INVENTORY 144

Barang yang laku terjual pada tanggal 22 adalah 4 unit, sehingga HPP

(COST OF MERCHANDISE SOLD) = 4 X 21 = 84

JURNAL : JAN. 22 ACCOUNT RECEIVABLE 120

SALES 120

22 COST OF MERCHANDISE SOLD 84

MERCHANDISE INVENTORY 84

Barang yang laku terjual pada tanggal 28 adalah 2 unit, sehingga HPP

(COST OF MERCHANDISE SOLD) = 2 X 21 = 42

JURNAL : JAN. 28 ACCOUNT RECEIVABLE 60

SALES 60

28 COST OF MERCHANDISE SOLD 42

MERCHANDISE INVENTORY 42

2. SISTEM PERIODIK

JURNAL PEMBELIAN : PURCHASES XXXX

ACCOUNT PAYABLE XXXX

JURNAL PENJUALAN : ACCOUNT RECEIVABLE XXXX

SALES XXXX

KET : Tidak ada jurnal untuk merchandise inventory

Contoh soal hal.363

Jan. 1 INVENTORY: 200 UNITS AT $9 $1.800

Mar.10 PURCHASE : 300 UNITS AT 10 3.000

Sept.21 PURCHASE : 400 UNITS AT 11 4.400

6. INVENTORIES 07-05-14

6

Nov.18 PURCHASE : 100 UNITS AT 12 1.200

Available for sale during year 1.000 10.400

KET : 300 unit belum terjual, 700 unit yang terjual.

A. FIFO (FIRST IN FIRST OUT)

EARLIER COST, JAN.1: 200 UNITS AT $9 $1.800

NEXT EARLIER COST, MAR.10: 300 UNITS AT 10 3.000

NEXT EALIEST COST, SEPT.21: 200 UNITS AT 11 2.200

COST OF MERCHANDISE SOLD: 700 7.000

MERCHANDISE INVENTORY = MERCHANDISE AVAILABLE FOR

SALE - COST OF MERCHANDISE SOLD

10.400 – 7.000 = 3.400

B. LIFO (LAST IN FIRST OUT)

MOST RECENT COST, NOV.18: 100 UNITS AT $12 $1.200

NEXT MOST RECENTS, SEPT.21: 400 UNITS AT 11 4.400

NEXT MOST RECENT COST, MAR.10: 200 UNITS AT 10 2.000

COST OF MERCHANDISE SOLD 700 7.600

MERCHANDISE INVENTORY = MERCHANDISE AVAILABLE FOR

SALE - COST OF MERCHANDISE SOLD

10.400 – 7.600 = 2.800

C. AVERAGE COST METHOD (METODE HARGA POKOK RATA-RATA)

AVERAGE UNIT COST = BIAYA RATA-RATA PER UNIT =

MERCHANDISE AVAILABLE FOR SALE : UNIT MERCHANDISE

AVAILABLE FOR SALE

= 10.400 : 1000 = $10,4

COST OF MERCHANDISE SOLD = HPP = UNIT COST OF

MERCHANDISE SOLD X AVAREGE COST