1. 2014년 8월 1일 금요일

Global Radar

선두주자 터키, 추가 상승이 어려운 이유

- 7월 신흥국 중 가장 높은 상승률을 기록한 터키 증시의 추가 상승은 제한적일 것. 판단의 근거는 1) 만성적

경상적자로 인한 대외 취약성 2) 고금리에 따른 소비여력 둔화 3) 8월 대선 이후 정치리스크 재부각 가능성

- 저축률이 낮아 해외 자본을 통해 적자를 보전하는 상황에서 경상수지 개선 여부는 불투명. 중간재 수입 비중

이 높고 에너지의 대부분을 해외 수입에 의존하기 때문. 무엇보다 최근 주요 수출입국을 둘러싼 지정학적 리

스크가 고조됨에 따라 수출입 타격 불가피

- 환율 방어 목적의 고금리는 가계 부채부담을 가중시켜 소비여력 둔화. 금리 인하 폭이 낮아 효과 미미

- 8월 대선에서 에르도안 총리가 당선될 경우 세속주의와 이슬람주의 간 대립 양상 재현될 우려 상존

김민경. 769.3022 mkkim@daishin.com

산업 및 종목 분석

삼성전자: 2Q14 실적리뷰 - 명확한 3분기 가이던스로 시장과의 소통 개선

- 투자의견 매수 및 목표주가 140만원 유지. 12개월 Forward BPS 1,069,590원에 P/B 1.2배 적용

- 3분기 영업이익 7.8조원에서 7.3조원으로 하향조정. 부문별로는 반도체 2.2조원, DP 3,253억원, CE 3,159억

원, IM 4.5조원 전망

- 중간배당금 500원으로 전년 수준 유지. 하반기 주주이익환원 개선에 대한 기대감은 여전히 열려 있는 상황

- 실적 컨퍼런스에서 주목할 점: (1) 시장에서 궁금해하는 주주이익환원 관련 내용을 가장 먼저 언급, (2) 시장

에서 민감하게 받아들일 수 있는 사안 (부문별 실적부진 가능성, 전방산업 수요 감소, Capacity 증설, 원가개

선 지연, 신제품 출시 가능 시기)에 대해서도 솔직하게 답변

- 따라서 3분기 영업이익 컨센서스는 단기적으로 하향조정될 것으로 전망되나, 나중에 실제 발표되는 실적과의

괴리는 크게 축소될 것으로 판단. 시장과의 소통개선은 주가 디스카운트 요인 해소에 기여할 전망

김경민. 769.3809 clairekim@daishin.com

NAVER: 2분기 호실적 기록, LINE 가입자 5억명 임박

- 투자의견 매수, 목표주가 84만원 유지

- 2분기 실적 기대체 소폭 상회

- 하반기 모바일과 LINE이 성장 이끌 전망, LINE 연말 가입자 6억명 돌파 예상

김윤진. 769.3398 yoonjinkim@daishin.com

롯데케미칼: 에틸렌 Up-Cycle 진입

- 투자의견 BUY, 목표주가 24만원(유지). 화학섹터 Top Pick 유지

- 2015년까지 에틸렌 Up-Cycle 진행될 가능성 높음. 동사는 에틸렌 중심의 폴리머 매출 비중 35%로 마진 추

가개선에 따른 이익레버리지 높아 수혜 예상

- 2Q14 영업이익은 843억원으로 시장예상치에 부합. PE/PP 강세 및 아로마틱부문 적자축소 영향

- 3Q14 영업이익은 1,440억원으로 전분기 대비 큰 폭 개선전망. 올레핀부문/타이탄 실적개선 본격화 영향

- 2014년 하반기, 그리고 2015년 상반기 YoY 실적개선 모멘텀 발생 예상

윤재성. 769.3362 js_yoon@daishin.com

2. 2

LGU+: 성장 모멘텀 부재

- 투자의견 시장수일률 유지, 목표주가 11,000원으로 8.3% 하향 조정

- 2Q14 실적에서 보여준 부진한 ARPU 상승에 따라, 2015년 예상 EPS 8.3% 하향 조정

- 2Q14 영업이익 980억원. 일회성 비용 제외해도 1,180억원으로 1Q와 유사

- 무선 ARPU는 +0.8% qoq. LTE 보급률 71%로 가입자 증가 둔화에 따른 ARPU 상승 정체

김회재. 769.3540 khjaeje@daishin.com

삼성화재: 차별화된 실적이 차별화된 주가 흐름으로

- 투자의견 매수 유지, 목표주가 323,000원으로 11.4% 상향

- 6월 순이익 827억원, 전월대비 15.8% 감소, 전년동월대비 43.5% 증가

- 영업일수 감소효과 감소로 자동차 및 장기 위험손해율이 전월대비 소폭 상승하였지만 경쟁사 대비 우수한 수

준 유지. 사업비율은 성과급 지급 재원 월별 적립에 따라 전월대비 1.3%p 상승하였지만 전년동기대비로는

신계약비 추가상각 부담 제거로 개선 중임

- 인담보 신계약 94억원으로 전월대비 14.7% 증가. 하반기 마케팅 활동을 강화할 예정임

- 삼성화재의 차별화 포인트는 2014년 하반기에도 지속될 것으로 전망

- 1) 온라인 자보 M/S 확대(상반기 21.4%)를 통한 자동차보험 손해율 차별화, 2) 사망 등 손해율이 낮은 담보

의 높은 위험보험료 구성비, 3) 경쟁사대비 안정적인 일반보험 손해율 등임

강승건. 769.3096 cygun101@daishin.com

현대해상: 상반기 실적은 부진, 하반기 수익성 정상화 기대

- 투자의견 매수, 목표주가 39,500원 유지

- 6월 순이익은 235억원으로 전월대비 6.6% 증가, 전년동기대비 8.7% 감소

- 5월에 경쟁사 대비 적게 반영되었던 영업일수 효과가 장기 위험손해율 하락으로 이어지며 전월대비 순이익

증가

- 우리는 6월 실적에 대한 중립적으로 평가. 순이익은 우리 예상치를 상회하였지만 일반보험 및 장기 위험손해

율이 투자자들의 기대치에는 못 미치는 수준이라고 판단하기 때문

- 계절적으로 2분기가 순이익 측면에서는 가장 성수기이지만 동사의 경우 3~4분기 순이익이 2분기대비 클 것

으로 예상됨.. 2013년 9월부터 본격적으로 갱신되고 있는 2008~2009년 판매된 계약과 일반보험 손해율의

안정을 예상하고 있기 때문임

강승건. 769.3096 cygun101@daishin.com

동부화재: 분기 기준 최대 실적 시현, 2Q 14 ROE 18.5%

- 투자의견 매수 유지, 목표주가 69,000원으로 7.0% 상향

- 6월 순이익 523억원, 전월대비 5.0%, 전년동월대비 48.5% 증가

- 영업일수 감소효과가 제거되고 장기 위험손해율이 전월대비 상승하였지만 자동차보험 손해율이 개선되며

84.5%의 양호한 손해율 유지

- 사업비율은 16.5% 전월대비 0.3%p, 전년동월대비 1.3%p 개선되었음.

- 인담보 신계약은 74억원으로 전월대비 11.5% 증가. 간병보험 판매호조와 5월부터 집중된 운전자보험 판매

전략의 결과라고 판단

- 경쟁사 대비 높은 투자수익률과 낮은 사업비율을 바탕으로 견조한 이익 흐름 이어질 것

- 과거 경쟁사 대비 낮은 배당성향을 가져왔지만 2위권 손보사 중 가장 높은 RBC 비율을 가지고 있어 적극적

인 배당정책이 가능할 것으로 전망됨. 지난해 배당성향은 20.7%이었지만 27.0% 수준까지 상향 가능하며

2014년 주당 배당금은 1,900원을 전망

강승건. 769.3096 cygun101@daishin.com

3. 3

메리츠화재: 손해율 부담으로 부진한 실적 시현

- 투자의견 매수, 목표주가 17,200원 유지

- 6월 순이익은 105억원으로 전년동월대비 44.0% 감소하였음

- 사업비율은 전년동월대비 2.2%p 개선되었지만 일반보험에서 수재 구상권 관련 비용 49억원이 반영되며 손

해율이 93.8% 수준으로 상승하였고 장기 위험손해율 부담이 지속되며 103.6%의 높은 합산비율을 시현하였

음

- 투자영업이익은 전년동월대비 8.2% 증가하였음.

- 인담보 신계약은 56억원으로 전년동월대비 36.5% 증가. 간병보험 판매호조의 결과임

- 자동차보험의 우량지역 집중 전략의 결과와 장기 위험손해율의 안정, 그리고 일반보험에서의 일회성 요인 제

거 등이 하반기에는 점진적으로 이루어 질 것으로 예상되어 하반기 순이익이 상반기대비 크게 증가할 수 있

을 것으로 전망됨

- 7월에는 영업일수 증가 효과가 반영될 것으로 예상되어 본격적인 수익성 개선은 8월 이후 진행될 것으로 예

상됨

강승건. 769.3096 cygun101@daishin.com

LIG손해보험: 일반보험 손해율 부담 축소가 점진적으로 진행

- 투자의견 매수, 목표주가 41,000원 유지

- 순이익은 247억원으로 전월/전년동월대비 각각 111.8%, 2.7% 증가

- 합산비율은 전년동월대비 2.6%p 높은 수준이지만 PF 관련 충당금 환입과 손상차손 제거로 투자수익률이

109bp 상승하며 순이익이 2.7% 증가하였음

- 6월 손해율 지표에 대해 긍정적으로 평가하는 이유는 1) 영업일수 효과가 축소되었음에도 불구하고 장기 위

험손해율이 77.0%(전월대비 0.6%p 상승) 수준을 유지하였고 2) 일반보험 손해율이 여전히 높은 수준이지만

하락 안정화되고 있기 때문임

- 동사는 장기 위험 및 자동차에서 우수한 손해율 흐름을 보이고 있기 때문에 일반보험 손해율이 개선된다면

수익성 개선을 비교적 빠르게 진행할 수 있을 것으로 전망됨

- 일반보험 경과보험료 감소는 이번 분기를 피크로 축소될 것으로 예상되며 경과 손해액은 점진적으로 축소될

것으로 예상되며 3분기에는 80%대로 손해율 개선이 이루어질 수 있을 것으로 전망

강승건. 769.3096 cygun101@daishin.com

4. 4

Global

Radar

선두주자 터키,

추가 상승이 어려운 이유

김민경

02.769.3022

mkkim@daishin.com

오승훈

02.769.3803

oshoon99@daishin.com

* 신흥시장 강세에도 여전히 상존하는 위험 요인

- 최근 지정학적 리스크에도 이머징 증시는 강세. 7월 글로벌 자금의 신흥시장 유입규모는 440

억달러로 2년래 최대치 기록. 특히, 8월 대선을 앞두고 터키 증시의 상승세는 가속화되는 중.

MSCI 터키 지수는 7월 들어 7.8%, 연초 이후 26% 상승해 이머징 가운데 가장 높은 상승률

- 그러나 터키 금융시장 강세가 계속되기는 어려울 것. 근본적인 위험 요인이 해소되지 않았기

때문. 상존하는 리스크는 1) 만성적 경상적자와 이로 인한 높은 외자의존도 2) 고금리 기조에 따

른 소비여력 둔화 3) 8월 대선 이후 정치리스크 재부각

* 펀더멘털 개선 여부는 불투명

- 만성적 경상적자로 인한 대외취약성은 터키 경제의 고질적 문제. 무역적자가 고착화되어 있고

저축률이 낮아 단기간 내 경상수지 개선 어렵고 해외자본을 통해 적자를 보전해야만 하기 때문

- 제조업 기반이 약한 터키는 수출 목적의 중간재 수입비중이 74%에 달해 수출증가가 수입증

가로 이어지는 구조 + 높은 에너지 해외수입 의존도 + 지정학적 리스크 → 무역적자 개선 한계

- 지정학적 리스크는 무역수지 개선 위혐 요인. 최근 이라크 내전으로 수출국 2위인 이라크 교

역로가 차단돼 대이라크 수출 감소. 이란을 경유하는 대체 운송로 이용 시 추가 비용이 발생해

경제적 타격 불가피. 또한 러시아로부터 천연가스, 원유를 수입하기 때문에 우크라이나 사태가

심화될수록 수입비용 증가에 따른 에너지 공급 안정성이 위협받을 우려

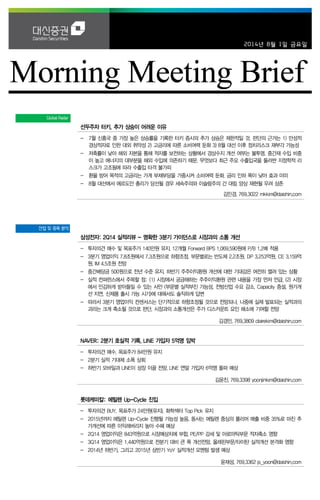

- 터키의 저축률은 14%로 30%대의 기타 신흥국 대비 저조. 외환보유액 대비 단기외채 비율은

점차 높아져 지난 5월 118% 기록(2010년 상반기 70% 전후)

- 1월 중앙은행의 금리 인상은 소비여력 둔화 야기. 5월부터 3개월 연속 금리 인하 단행했으나

인하 폭이 좁을 뿐더러 가계부채가 급증하고 있어 가계 금융비용 늘어남

* 8월 대선 이후 정치 리스크 재부각 가능성

- 8월 10일 예정된 대선은 첫 직선제 대통령 선거로 에르도안 총리의 당선 유력. 3월 지방선거

에서 반정부 시위 강경진압, 비리스캔들에도 불구하고 집권당(AKP) 압승. AKP의 기반인 보수

이슬람 층의 결집 확인. 에르도안 총리가 당선될 경우 내각책임제를 대통령중심제로 바꾸는 개

헌 추진 예상. 에르도안이 개헌을 통해 실권을 잡게 된다면 세속주의와 이슬람주의 간 대립 양

상 재현될 우려. 최근의 정치 안정은 단기적 효과에 그칠 것

그림 1. 100% 넘어서는 터키 단기외채비율 그림 2. 견고한 에르도안 총리의 지지 기반

60

70

80

90

100

110

120

130

140

90

95

100

105

110

115

120

125

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

14.5

(십억달러)(%)

단기외채비율(좌) 외환보유고 단기외채

0

10

20

30

40

50

60

70

06.24 06.30 07.02 07.07 07.09 07.12

(%) 에르도안(정의개발당)

이흐산오올루(무소속-야권 통합 후보)

데미르타스(평화민주당)

주: 단기외채비율=단기외채/외환보유액×100

자료: Bloomberg, 대신증권리서치센터

자료: 대신증권리서치센터

5. 5

Earnings Review

삼성전자

(005930)

2Q14 실적 리뷰: 명확한 3분기

가이던스로 시장과의 소통 개선

김경민

769.3809

clairekim@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 1,400,000

유지

현재주가

(14.07.31) 1,343,000

반도체업종

투자의견 매수, 목표주가 140만원 유지

- 투자의견 매수 및 목표주가 140만원 유지. 12개월 Forward BPS 1,069,590원에 P/B 1.2배

적용

- 2분기 영업이익 7.2조원으로 발표. DP (Display Panel) 부문과 CE (Consumer Electronics)

부문의 영업이익은 각각 2,200억원, 7,700억원으로 당사 기존 추정치 (DP 1,253억원, CE

4,394억원) 상회

- 3분기 영업이익 7.3조원 추정. 부문별로는 반도체 2.2조원, DP 3,253억원, CE 3,159억원,

IM 4.5조원 전망

- 2014년 영업이익은 기존 추정치 대비 3.2% 하향조정. 동사의 보수적 가이던스를 IM, 시스템

LSI, OLED 부문에 반영했기 때문

- 투자의견 매수를 유지하는 이유는 (1) 2014년 하반기 분기실적 방향성보다 지배구조 개선에

대한 기대감이 동사 주가를 견인할 것으로 전망되고, (2) 글로벌 반도체 업체 중에서 동사가

유일하게 차세대 신규사업 (시스템LSI, V-NAND)에 대규모 투자를 전개할 수 있는 능력을

보유하고 있으며, (3) 동사가 플렉서블 디스플레이와 신소재를 적용한 신제품 출시를 통해

프리미엄 스마트폰 시장에서의 경쟁력을 제고할 가능성이 있기 때문

하반기 주주이익환원 개선에 대한 가능성은 여전히 열려있는 상황

- 삼성전자는 중간배당금을 1주당 500원으로 전년과 동일하게 유지하고, 중간배당금으로 총

754억원을 지급하기로 공시

- 이와 같은 의사결정은 단기적으로 배당 증가에 대한 기대를 낮추어야 한다고 전망했던 당사

의 기존 예상에 부합 (7월 1일 실적 프리뷰 자료 참고)

- 삼성전자는 실적 컨퍼런스에서 전년 대비 달라지는 주주이익환원의 형태나 시기를 구체적으

로 제시하지 않았음

- 그러나 중장기 현금운용전략 (투자 vs. 배당)에 대한 검토가 현재 진행중이라고 발표

- 따라서 하반기 주주이익환원 개선에 대한 가능성은 여전히 열려있는 상황이며, 이에 대한 시

장의 기대감도 당분간 사라지지 않을 것으로 전망

시장과의 소통 개선으로 주가 디스카운트 요인 해소될 전망

- 이번에 개최된 2분기 실적 컨퍼런스에서 가장 주목할만한 점은 중간배당정책 관련된 내용이

가장 먼저 언급되었다는 점

- 비록 배당금이 증가하지 않았으나, 그렇게 의사결정하게 된 배경 (중장기 투자 필요성)과 시

장에서 기대감을 갖고 있는 사안 (기말배당)에 대해 답변을 제시

- 아울러 주목할만한 점은 2분기 실적부진 원인과 3분기 실적 가이던스를 구체적이고 명확하

게 제시했다는 점

- 각 부문별 업황의 긍정적인 측면 뿐만 아니라, 시장에서 민감하게 받아들일 수 있는 사안 (부

문별 실적부진 가능성, 전방산업 수요 감소, Capacity 증설, 원가개선 지연, 신제품 출시 가

능 시기)에 대해서도 솔직하게 답변

- 즉, 3분기 영업이익 컨센서스는 단기적으로 하향조정될 것으로 전망되나, 나중에 실제 발표

되는 실적과의 괴리는 크게 축소될 것으로 판단

- 동사의 명확한 가이던스 제시로 실적전망의 불확실성이 개선될 전망. 따라서 2013년 2분기

이후 동사의 주가 디스카운트 요인을 해소하는 데 기여할 것

*실적 컨퍼런스 요약: 본문 8~17페이지 참조

KOSPI 2076.12

시가총액 222,323십억원

시가총액비중 17.89%

자본금(보통주) 778십억원

52주 최고/최저 1,500,000원 / 1,217,000원

120일 평균거래대금 3,037억원

외국인지분율 51.18%

주요주주 이건희 외 10인 17.65%

국민연금공단 7.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.6 0.0 4.9 4.9

상대수익률 -2.0 -5.5 -1.9 -3.3

-6

-4

-2

0

2

4

6

8

10

12

14

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

13.07 13.10 14.01 14.04 14.07

(%)(천원) 삼성전자(좌)

Relative to KOSPI(우)

6. 6

Results Comment

NAVER

(035420)

2분기 호실적 기록

LINE 가입자 5억명 임박

김윤진

769.3398

yoonjinkim@daishin.co

최지웅

769.3530

jwchoi@daishin.com

투자의견

BUY

매수, 유지

목표주가

840,000

유지

현재주가

(14.07.31)

749,000

엔터테인먼트업종

2분기 실적 기대치 소폭상회

- 2분기 매출액 6,978억원(+22% YoY), 영업이익 1,912억원(+39% YoY) 기록

- 월드컵 및 지방선거 효과로 SA 약 15%, DA 약 3% YoY 동반성장

- LINE 순매출액은 1,832억원으로 기대치 부합

- NHN엔터 주가하락으로 매도가능금융자산 손상차손 약 1,230억원 기타 금융비용에 반영

하반기 모바일과 LINE이 성장 이끌 것

- 2014년 매출액 2.8조원(+22% YoY), 영업이익 8,320억원(+51% YoY) 전망

- 모바일 환경 개선에 따른 NAVER 사용시간 증가가 기존 사업 성장 요인

- LINE은 게임 및 광고에서 높은 성장 시현할 것으로 예상

- 2분기 기준 오피셜 어카운트 220개, LINE@ 일본 광고주 4만명 돌파

LINE 연말 가입자 6억명 돌파 예상

- 일본 외 지역 LINE게임 선전으로 ex-Japan LINE 매출액 20% 상회

- 순매출액 기준 LINE 매출구성: 게임(45%), 스티커(25%), 광고 및 기타(30%)

- 글로벌 LINE 가입자 4.9억명 도달. 연말 6억명 돌파 예상.

- LINE 가입자 1천만명 넘는 국가 11개 국가로 1개 국가 확대

투자의견 매수, 목표주가 840,000원 유지

- NAVER 투자포인트: 1)모바일 접속 환경 개선으로 기존 NAVER 사업 성장 이어질 것으로

예상되고, 2)LINE이 일본 게임, 광고는 물론 제 3국으로 사업을 확장하고 있으며, 3)일본, 태

국, 대만 외 지역에서 LINE이 NO1 메신저가 될 가능성이 있음.

- 리스크 팩터: 지금까지 모바일 환경에서 효율적인 광고는 검색, 뉴스피드, 동영상 등으로 판

단함. NAVER는 한국에서 모바일 검색을 잘 대응하고 있으나 LINE은 검색 및 뉴스피드에서

아직 경쟁력이 제한적인 것으로 판단. 타임라인 활성화 및 광고모델 접목은 LINE의 중요한

숙제로 판단.

- 목표주가 840,000원은 FWD EPS 21,000원 기준 PER 40배 수준. LINE 가입자 증가와 높

은 실적 성장을 반영한 멀티플로 판단.

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 424 638 673 677 698 64.6 9.4 714 24.6 2.4

영업이익 76 190 189 172 191 151.4 0.7 208 103.0 9.0

순이익 125 129 143 142 39 -68.4 -69.6 145 -90.7 267.4

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 1,799 2,312 2,778 2,797 2,835 1.4 28.5 22.6

영업이익 521 524 815 774 832 7.6 0.6 58.8

순이익 546 1,897 592 571 497 -12.9 247.5 -73.8

자료: NAVER, WISEfn, 대신증권 리서치센터

KOSPI 2076.12

시가총액 25,348십억원

시가총액비중 2.03%

자본금(보통주) 16십억원

52주 최고/최저 853,000원 / 291,500원

120일 평균거래대금 1,194억원

외국인지분율 55.18%

주요주주 국민연금공단 9.19%

이해진 외 9인 9.01%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -10.3 1.5 11.0 156.9

상대수익률 -13.5 -4.1 3.7 136.9

-50

0

50

100

150

200

250

180

280

380

480

580

680

780

880

980

13.07 13.10 14.01 14.04 14.07

(%)(천원) NAVER(좌)

Relative to KOSPI(우)

7. 7

Results Comment

롯데케미칼

(011170)

에틸렌 Up-Cycle 진입

윤재성

769.3362

js_yoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

240,000

유지

현재주가

(14.07.31)

176,500

화학업종

2015년까지 에틸렌 Up-Cycle을 전망. 화학섹터 Top Pick 유지

- 투자의견 BUY, TP 24만원(유지). 2015년까지 에틸렌 Up-Cycle이 진행될 가능성이 높다고

판단되어 Valuation 기간을 2015년으로 변경. TP 산정은 2015년 추정 BPS 209,328원에

Target PBR 1.13배를 적용(2015년 추정 ROE 9.2%, COE 8.4% 가정)

- 당사는 에틸렌/프로필렌 중심의 석유화학 업황회복이 점진적으로 진행되고 있다고 판단. 특

히, 에틸렌은 ① 중국 석탄화학/미국 ECC 증설 우려에 따른 NCC 증설 지연/취소 ② 중동

의 대규모 증설 종료 및 구조적 가스부족 현상 심화에 따른 아시아 영향력 감소 ③ 글로벌

수요회복에 따른 폴리머 수요개선 ④ 낮은 공급증가율(2014~2015년 2.5~2.8% 수준) 등

영향으로 적어도 2015년까지 강세가 지속될 수 있을 것으로 판단함

- 에틸렌/프로필렌 강세에 따라 PE/PP 마진 또한 견조한 모습을 나타내고 있음. 동사 전체매

출 중 PE/PP 매출 비중은 약 35% 규모로 마진의 추가개선에 따른 이익레버리지가 높음

- 1) MEG는 최근 폴리에스터 업체의 수익성 개선 및 에틸렌 강세 영향으로 점진적 회복을 전

망함. 2) 부타디엔 증설은 올해가 Peak일 것으로 예상(2013년 65만톤 → 2014년 68.5만톤

→ 2015년 18만톤). 큰 그림에서 부타디엔 가격은 바닥권을 통과 중

2Q14 영업이익은 시장기대치에 부합. PE/PP강세 및 아로마틱부문 적자축소 영향

- 2Q14 영업이익 843억원(QoQ +23.4%, YoY +21.2%) 시현. 시장예상치에 부합하는 실적.

PE/PP 강세에 따른 올레핀 부문의 이익 선방 및 아로마틱부문의 적자폭 축소가 이익개선의

주된 요인. 타이탄은 1분기에 반영된 정기보수 효과가 제거되며 이익호전이 나타남

- 올레핀부문의 감익폭이 크지 않았다는 점에 주목할 필요(영업이익 907억원, QoQ -5.8%).

이는 MEG 마진 하락에 따른 이익감소를 PE/PP 마진강세가 상쇄하였기 때문이라는 판단

- 아로마틱부문은 원재료 MX가격 하락 및 PTA설비전환(PTA 40만톤/년 → PIA 26만톤/년)에

따른 적자물량 감소로 적자폭 축소(영업이익: 1Q14 -332억원 → 2Q14 -175억원)

- 타이탄 영업이익 91억원 기록(QoQ +83억원). 1분기에 반영된 정기보수 효과가 제거되었으

며, PE/PP 마진 강세로 인해 전분기 대비 큰 폭 이익개선

3Q14 전분기 대비 큰 폭의 영업이익 개선전망. 올레핀부문/타이탄 실적개선 본격화

- 3Q14 영업이익 1,440억원(QoQ +70.8%, YoY -16.1%) 예상. ① 환율안정화 ② PE/PP 강

세지속, MEG/부타디엔 가격 회복 ③ 납사가격 하락 등에 따라 올레핀부문 및 타이탄의 실

적개선 본격화될 것으로 판단함. 아로마틱부문은 적자폭을 소폭 축소하는데 그칠 것

- 올레핀부문 영업이익 각각 1,391억원(QoQ +53.3%, YoY -16.6%) 추정. 전분기 대비 이익

개선폭이 큰 것은 MEG 마진 추가회복 가정 및 부타디엔 턴어라운드에 기인. 1) MEG는 ①

중국의 낮은 폴리에스터 재고 ② 8~10월 동절기 의류성수기 진입 ③ 주요 MEG 설비의

정기보수 돌입 등 영향으로 마진 추가개선 전망. 2) 부타디엔은 7월부터 이익창출 구간 진입

- 아로마틱부문/타이탄 영업이익 각각 -113억원(QoQ +62억원), 162억원(QoQ +71억원) 예

상. 아로마틱부문은 원재료 MX 상승에 따른 이익감소를 PIA 26만톤/년(PTA 40만톤/년 설

비 전환) 가동효과가 일부 상쇄할 것으로 예상되며, 타이탄은 부타디엔 이익개선효과 반영

2014년 하반기, 그리고 2015년 상반기 YoY 실적개선 모멘텀 발생 예상

- 올해 하반기 YoY 실적개선 모멘텀 발생 예상

* 2H13 3,000억원 → 2H14(E) 3,100억원. 현재 MEG를 제외하면 주요 제품가격은 3Q13

평균보다 높은 상황. 납사가격 및 환율안정화, MEG 가격상승은 추정이익 상향요인

- 내년 상반기는 낮은 기저 및 에틸렌 Cycle로 인해 큰 폭의 YoY 실적개선 나타날 것

* 1H14 1,526억원 → 2H15(E) 3,794억원. 에틸렌 중심의 폴리머 강세는 이익의 Bottom 수

준을 높여주는 요인이며, 점진적인 MEG/부타디엔 이익기여도 상승을 전망

KOSPI 2076.12

시가총액 6,050십억원

시가총액비중 0.49%

자본금(보통주) 171십억원

52주 최고/최저 235,500원 / 159,000원

120일 평균거래대금 322억원

외국인지분율 24.82%

주요주주 롯데물산 외 3인 53.55%

국민연금공단 7.43%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.3 8.3 -16.5 3.8

상대수익률 -7.7 2.3 -22.0 -4.3

-20

-10

0

10

20

30

40

90

110

130

150

170

190

210

230

250

13.07 13.10 14.01 14.04 14.07

(%)(천원) 롯데케미칼(좌)

Relative to KOSPI(우)

8. 8

Results Comment

LG 유플러스

(032640)

성장 모멘텀 부재

김회재

769.3540

khjaeje@daishin.com

투자의견

Marketperform

시장수익률, 유지

목표주가

11,000

하향

현재주가

(14.07.31)

9,520

통신서비스업종

투자의견 시장수익률(Marketperform), 목표주가 11,000원으로 8.3% 하향

- 2015년 예상 EPS 890원에 PER 12배(SKT와 동일한 multiple 적용) 적용

- 목표주가의 하향 이유는, 2Q14 실적에서 보여준 부진한 ARPU 상승에 따라, 2015년 예상

EPS를 13% 하향 조정하였기 때문

- LGU+의 2Q14 매출액은 2.8조원(+0.4% yoy, -0.2% qoq), 영업이익은 980억원(-32.3%

yoy, -13.4% qoq) 달성

- 팬택의 매출채권에 대한 상환을 2년간 유예하면서 대손충당금을 314억원 반영. 약 200억원

은 영업비용으로 반영, 나머지는 영업외 비용의 단말재고평가손실로 반영(팬택 매출채권은 출

고가 인하에 따라 팬택에 기지급한 단말기 대금에 대한 차액)

- 일회성 영업비용 200억원을 제외한 영업이익은 1,180억원으로, 1Q의 1,132억원과 유사한

수준이고, 당사의 2Q 추정인 1,570억원에 크게 못 미치는 성과

- 무선 ARPU는 +0.8% qoq 상승(당사 추정 +1.0% qoq)에 그쳤고, 마케팅비용은 5,497억원

으로 1Q의 5,511억원과 유사하고, 당사 추정인 5,000억원 대비 500억원 증가

성장 모멘텀 부재. Q 정체, P는 가능성 있으나 시간이 필요할 것

- 매출 증대를 위해서는 Q(LTE 가입자)가 증가하거나, P(ARPU)가 증가해야 하는데, 현재 상황

은 두 요소 모두 정체 상태

- 2Q14 무선 ARPU는 35,636원(+5.3% yoy, +0.8% qoq)으로 2013년 분기 평균 +2.8% 상

승 대비 성장이 크게 둔화됨. 이는 우선적으로 LTE 가입자 증가 둔화에 기인

- Q: 2013년에는 LTE 가입자가 분기 평균 68만명 증가했으나, 2014년에는 1Q 37만명, 2Q

35만명 상승에 그침. 2Q 기준 LTE 가입자 비중은 71%로, 추가 성장 여력은 크지 않다고 판

단. LGU+의 1,100만명 무선 가입자 중 25%인 274만명은 2G 가입자이기 때문에 LTE로의 전

환이 쉽지 않고, 단통법이 10/1에 시행되면 번호이동으로 인한 가입자 유입도 쉽지 않기 때문

- P: ARPU 상승을 위해서는 LTE 가입자 ARPU의 상승이 필요. LTE 무제한 가입자가 LTE 가

입자의 7.3%까지 상승하면서 2Q LTE ARPU는 44,400원으로 1Q의 44,000원 대비 소폭 상

승(LTE 무제한 80요금의 실요금은 62,000원으로, LTE 가입자의 약 70%가 사용 중인 것으로

추정되는 62요금의 실요금인 44,000원 대비 18,000원 높음)

- 하지만, LTE 무제한 요금제(2GB/월)를 필요로 하는 소비자는 데이터 사용량이 최소 7GB 이

상인 상위 10%와, 월평균 1.6GB를 사용하는 90%의 LTE 가입자 중 약 10%p 정도라고 판단.

따라서, 무제한 가입자의 비중이 현재의 7.3%에서 추가로 약 13%정도 증가한다고 해도 전체

ARPU 상승 효과는 6% 정도로, 상승이 크지 않을 것으로 전망

(단위: 십억원, %)

구분 2Q13 1Q14

2Q14 3Q14

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 2,763 2,780 2,784 3,060 2,774 0.4 -0.2 2,895 0.6 4.4

영업이익 145 113 146 157 98 -32.3 -13.4 174 16.4 77.2

순이익 81 27 82 102 34 -58.9 24.7 105 39.4 214.1

구분 2012 2013

2014(F) Growth

Consensus 직전추정 당사추정 조정비율 2013 2014(F)

매출액 10,905 11,450 11,527 12,035 11,389 -5.4 5.0 -0.5

영업이익 127 542 581 618 546 -11.7 327.7 0.7

순이익 -60 279 289 351 233 -33.7 흑전 -16.8

자료: LG유플러스, WISEfn, 대신증권리서치센터

KOSPI 2076.12

시가총액 4,157십억원

시가총액비중 0.33%

자본금(보통주) 2,574십억원

52주 최고/최저 13,750원 / 8,890원

120일 평균거래대금 175억원

외국인지분율 28.57%

주요주주 LG 외 2인 36.11%

한국전력공사 8.80%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.3 -6.2 -13.1 -30.5

상대수익률 -0.4 -11.4 -18.7 -35.9

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

5

7

8

9

10

11

12

13

14

13.07 13.10 14.01 14.04 14.07

(%)(천원) LG유플러스(좌)

Relative to KOSPI(우)

9. 9

Results Comment

삼성화재

(000810)

차별화된 실적이

차별화된 주가 흐름으로

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 323,000

상향

현재주가

(14.07.31) 283,000

손해보험업종

투자의견 매수 유지, 목표주가 323,000원으로 11.4% 상향

- 삼성화재의 차별화 포인트는 2014년 하반기에도 지속될 것으로 전망

- 1) 온라인 자보 M/S 확대(상반기 21.4%)를 통한 자동차보험 손해율 차별화, 2) 사망 등 손해율이

낮은 담보의 높은 위험보험료 구성비, 3) 경쟁사대비 안정적인 일반보험 손해율 등임

- 2014 1H 별도기준 순이익은 4,801억원으로 연초 제시한 가이던스 8,200억원 대비 58.5% 달성

- 2014 1H 월평균 인담보 신계약은 95억원 수준이지만 하반기에는 100억원을 상회할 수 있을 것

으로 예상되어 성장성 회복도 동반될 것으로 전망

- 동사의 목표주가를 기존 290,000원에서 323,000원으로 11.4% 상향 조정함

- 2014년 순이익과 2015년 순이익을 각각 8,867억원과 1조 44억원으로 상향하였음.

- 목표주가 323,000원은 2014년 예상 BPS 206,414원에 Target multiple 1.4배를 적용한 목표주

가와 2014년 예상 EVPS 313,904원에 Target multiple 1.1배를 적용한 목표주가를 산술 평균하

여 산출하였음

- 3:3:3(배당:자사주:유보)정책은 유지하면서 현금 배당의 비중을 전년대비 확대 추진, 우리는 동

사의 배당성향을 전년 23.8%에서 27.8%로 상향될 것으로 예상, 주당 배당금 5,400원 예상

6월 실적 주요 내용

- 순이익 827억원, 전월대비 15.8% 감소, 전년동월대비 43.5% 증가

- 영업일수 감소효과 감소로 자동차 및 장기 위험손해율이 전월대비 소폭 상승하였지만 경쟁사 대

비 우수한 수준 유지

- 사업비율은 성과급 지급 재원 월별 적립에 따라 전월대비 1.3%p 상승하였지만 전년동기대비로는

신계약비 추가상각 부담 제거로 개선 중임

- 투자수익률은 3.8%로 전월대비 16bp 하락, 전월에는 삼성선물 처분이익이 반영되었기 때문

- 인담보 신계약 94억원으로 전월대비 14.7% 증가. 하반기 마케팅 활동을 강화할 예정임

- 6월 실적에 대해 긍정적으로 평가함. 인담보 신계약이 회복되었으며 장기 위험손해율의 안정적인

관리 속에서 자동차 및 일반보험의 손해율 호조가 이어졌기 때문임

2014년 2분기 순이익 2,376억원, 전분기대비 2.0% 감소, 전년동기대비 25.6% 증가

- 고액사고로 인한 일반보험 손해율 상승을 자동차보험 손해율 개선으로 상쇄

- 신계약비 추가상각 부담 제거로 사업비율 0.7%p 개선, 합산비율 0.7%p 개선

- 투자영업이익 지난해 반영된 손상차손이 제거되며 운용자산 증가율과 유사한 15.5% 증가

- 전분기 대비 이익이 감소하였지만 4월에 반영된 일반보험에서의 일회성 비용 400억원을 감안하

면 매우 우수한 2분기 실적을 시현하였다고 판단

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 15,774 12,253 16,776 17,687 18,746

보험영업이익 -375 -414 -467 -545 -561

투자영업이익 1,443 1,147 1,722 1,950 2,172

세전순이익 1,020 680 1,185 1,335 1,540

총당기순이익 777 519 894 1,012 1,167

지배지분순이익 773 516 892 1,009 1,165

EPS 17,099 15,735 19,551 22,130 25,550

PER 12.7 15.2 14.5 12.8 11.1

BPS 197,988 180,100 206,414 221,210 238,400

PBR 1.1 1.3 1.4 1.3 1.2

ROE 9.3 8.2 10.3 10.4 11.1

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 삼성화재, 대신증권 리서치센터

KOSPI 2076.12

시가총액 14,017십억원

시가총액비중 1.13%

자본금(보통주) 26십억원

52주 최고/최저 283,000원 / 224,000원

120일 평균거래대금 253억원

외국인지분율 55.59%

주요주주

삼성생명보험 외 4인 18.41%

First State Investment Management

(UK) Limited 외 6인 9.76%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.9 15.5 14.1 17.9

상대수익률 6.0 9.1 6.7 8.7

-10

-5

0

5

10

15

180

200

220

240

260

280

300

13.07 13.10 14.01 14.04 14.07

(%)(천원) 삼성화재(좌)

Relative to KOSPI(우)

10. 10

Results Comment

현대해상

(001450)

상반기 실적은 부진,

하반기 수익성 정상화 기대

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 39,500

유지

현재주가

(14.07.31) 30,500

손해보험업종

투자의견 매수, 목표주가 39,500원 유지

- 투자의견 매수, 목표주가 39,500원 유지

- 6월 순이익은 우리의 예상치를 소폭 상회하였음. 하지만 시장의 기대 수준에는 미달하고 있다고

판단됨. 원인은 70%대의 일반보험 손해율과 88.1%의 장기 위험손해율 때문임

- 계절적으로 2분기가 순이익 측면에서는 가장 성수기이지만 동사의 경우 3~4분기 순이익이 2분

기대비 클 것으로 예상됨.

- 2013년 9월부터 본격적으로 갱신되고 있는 2008~2009년 판매된 계약과 일반보험 손해율의

안정을 예상하고 있기 때문임

- 동사의 2014년 상반기 순이익은 1,185억원으로 전년동기대비 10.5% 감소한 수준이며 동사의

연초 가이던스 2,500억원의 47.4% 수준임

6월 실적 주요 내용

- 순이익은 235억원으로 전월대비 6.6% 증가, 전년동기대비 8.7% 감소

- 5월에 경쟁사 대비 적게 반영되었던 영업일수 효과가 장기 위험손해율 하락으로 이어지며 전월대

비 순이익 증가

- 하지만 지난해 대비 여전히 높은 손해율이 유지되며 합산비율은 전년동월대비 1.7%p 상승

- 투자영업이익은 전년동월대비 19.8% 증가. 지난해 반영되었던 손상차손의 영향이 축소되었기 때

문임

- 인담보 신계약은 67억원으로 양호한 수준을 유지하였음. 4월에 출시된 간편심사 유병자 보험의

신상품 효과가 감소하여 인담보 신계약의 절대규모는 감소하였지만 양호한 수준으로 평가

- 우리는 6월 실적에 대한 중립적으로 평가. 순이익은 우리 예상치를 상회하였지만 일반보험 및 장

기 위험손해율이 투자자들의 기대치에는 못 미치는 수준이라고 판단하기 때문

2014년 2분기 순이익 637억원으로 전년동기대비 23.1% 감소

- 사업비율은 0.2%p 개선되었지만 일반 7.8%p, 자동차 2.0%p, 장기 1.4%p 등 손해율이 상승하며

103.5%의 합산비율 시현, 계절적 요인이 적은 2분기임을 감안하면 높은 수준이라고 평가

- 투자영업이익은 11.3% 증가하였음. 저금리의 영향으로 투자수익률이 24bp 하락하였기 때문

- 인담보 신계약은 208억원으로 전년동기대비 17.9% 성장하였음. 유병자 보험 판매 호조 때문임

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 9,467 7,443 10,399 11,023 11,661

보험영업이익 11 -34 -133 -146 -181

투자영업이익 612 346 542 660 751

세전순이익 458 284 368 475 531

총당기순이익 344 211 275 360 403

지배지분순이익 342 210 275 360 397

EPS 4,257 3,475 3,414 4,476 4,935

PER 7.5 8.8 8.9 6.8 6.2

BPS 26,535 25,302 26,298 29,907 34,520

PBR 1.2 1.2 1.2 1.0 0.9

ROE 17.6 13.4 13.2 15.9 15.3

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 현대해상, 대신증권 리서치센터

KOSPI 2076.12

시가총액 2,727십억원

시가총액비중 0.22%

자본금(보통주) 45십억원

52주 최고/최저 33,200원 / 27,900원

120일 평균거래대금 66억원

외국인지분율 30.39%

주요주주 정몽윤 외 3인 22.04%

국민연금공단 8.69%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.7 0.7 -1.9 -1.0

상대수익률 2.0 -4.9 -8.3 -8.7

-20

-15

-10

-5

0

5

10

18

20

22

24

26

28

30

32

34

13.07 13.10 14.01 14.04 14.07

(%)(천원) 현대해상(좌)

Relative to KOSPI(우)

11. 11

Results Comment

동부화재

(005830)

분기 기준 최대 실적 시현

2Q 14 ROE 18.5%

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 69,000

상향

현재주가

(14.07.31) 58,600

손해보험업종

투자의견 매수 유지, 목표주가 69,000원으로 7.0% 상향

- 경쟁사 대비 높은 투자수익률과 낮은 사업비율을 바탕으로 견조한 이익 흐름 이어질 것

- 과거 경쟁사 대비 낮은 배당성향을 가져왔지만 2위권 손보사 중 가장 높은 RBC 비율을 가지고

있어 적극적인 배당정책이 가능할 것으로 전망됨. 지난해 배당성향은 20.7%이었지만 27.0% 수

준까지 상향 가능하며 2014년 주당 배당금은 1,900원을 전망

- 동사의 목표주가를 기존 64,500원에서 69,000원으로 7.0% 상향 조정함

- 2014년/2015년 순이익 전망치를 각각 4,446억원/4,904억원으로 상향하였음

- 목표주가 69,000원은 2014년 예상 BPS 52,683원에 Target multiple 1.4배를 적용한 목표주가

와 2014년 예상 EVPS 94,641원에 Target multiple 0.7배를 적용한 목표주가를 산술 평균하여

산출하였음

6월 실적 주요 내용

- 순이익 523억원, 전월대비 5.0%, 전년동월대비 48.5% 증가

- 영업일수 감소효과가 제거되고 장기 위험손해율이 전월대비 상승하였지만 자동차보험 손해율이

개선되며 84.5%의 양호한 손해율 유지

- 사업비율은 16.5% 전월대비 0.3%p, 전년동월대비 1.3%p 개선되었음. TM 관련 광고 선전비 감

소와 출재보험 수수료 증가 때문임

- 투자수익률은 4.5%로 전월대비 12bp, 전년동월대비 160bp 상승하였음. 지난해 반영되었던 유

가증권 손상차손의 영향이 제거되었으며 경쟁사대비 높은 수준의 투자수익률 시현

- 인담보 신계약은 74억원으로 전월대비 11.5% 증가. 간병보험 판매호조와 5월부터 집중된 운전

자보험 판매 전략의 결과라고 판단

- 우리는 동사의 6월 실적에 대해 긍정적으로 평가함. 인담보 신계약 성장이 경쟁사 대비 빠르고

높은 투자수익률과 낮은 사업비율로 시장 예상치를 상회하는 순이익을 실현하였기 때문임

2014년 2분기 순이익 1,353억원, 전분기대비 38.0%, 전년동기대비 38.5% 증가

- 손해율 및 사업비율 개선을 통해 합산비율이 전분기대비 1.9%p, 전년동기대비 0.4%p 개선

- 투자영업이익은 유가증권 손상차손의 영향이 제거되며 전년동기대비 25.7% 급증

- 인담보 신계약은 190억원으로 전년동기대비 5.7% 성장

- 동사의 상반기 순이익은 2,333억원으로 연간 순이익 가이던스 3,870억원의 60.3% 달성

- 우리는 동사의 2분기 실적에 대비 긍정적으로 평가함. 5월에 이어 어닝서프라이즈가 이어지며 분

기 기준 최대 순이익을 시현하였기 때문임

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 9,004 7,095 9,925 10,408 11,010

보험영업이익 -49 -51 -175 -184 -227

투자영업이익 757 582 928 999 1,078

세전순이익 584 358 591 652 687

총당기순이익 466 273 449 494 521

지배지분순이익 466 276 449 494 521

EPS 7,364 5,803 7,087 7,810 8,229

PER 6.2 9.5 8.3 7.5 7.1

BPS 44,485 42,933 52,683 58,612 61,536

PBR 1.0 1.3 1.1 1.0 1.0

ROE 18.4 13.3 14.8 14.0 13.7

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 동부화재, 대신증권 리서치센터

KOSPI 2076.12

시가총액 4,149십억원

시가총액비중 0.33%

자본금(보통주) 35십억원

52주 최고/최저 58,600원 / 44,650원

120일 평균거래대금 69억원

외국인지분율 39.19%

주요주주 김남호 외 8인 31.33%

국민연금공단 9.99%

주가수익률(%) 1M 3M 6M 12M

절대수익률 12.7 2.8 8.9 23.2

상대수익률 8.7 -2.9 1.8 13.6

-15

-10

-5

0

5

10

15

20

25

36

41

46

51

56

61

13.07 13.10 14.01 14.04 14.07

(%)(천원) 동부화재(좌)

Relative to KOSPI(우)

12. 12

Results Comment

메리츠화재

(000060)

손해율 부담으로 부진한

실적 시현

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 17,200

유지

현재주가

(14.07.31) 13,400

손해보험업종

투자의견 매수, 목표주가 17,200원 유지

- 투자의견 매수, 목표주가 17,200원 유지

- 자동차보험 손해율이 전월대비 크게 하락하였지만 일반보험 손해율 상승으로 6월 순이익은 예상

치를 소폭 하회. 계절성을 감안하면 2분기 수익성이 가장 높아야 하지만 동사의 경우 자동차/일

반/장기위험 손해율 모두 부진한 모습을 보였음

- 자동차보험의 우량지역 집중 전략의 결과와 장기 위험손해율의 안정, 그리고 일반보험에서의 일

회성 요인 제거 등이 하반기에는 점진적으로 이루어 질 것으로 예상되어 하반기 순이익이 상반기

대비 크게 증가할 수 있을 것으로 전망됨

- 7월에는 영업일수 증가 효과가 반영될 것으로 예상되어 본격적인 수익성 개선은 8월 이후 진행

될 것으로 예상됨

6월 실적 주요 내용

- 순이익은 105억원으로 전년동월대비 44.0% 감소하였음

- 사업비율은 전년동월대비 2.2%p 개선되었지만 일반보험에서 수재 구상권 관련 비용 49억원이

반영되며 손해율이 93.8% 수준으로 상승하였고 장기 위험손해율 부담이 지속되며 103.6%의 높

은 합산비율을 시현하였음

- 투자영업이익은 전년동월대비 8.2% 증가하였음. 손상차손 및 충당금 61억원 적립으로 투자수익

률이 37bp 하락하였지만 20.0%의 운용자산 증가율로 인하여 투자영업이익 증가

- 인담보 신계약은 56억원으로 전년동월대비 36.5% 증가. 간병보험 판매호조의 결과임

- 6월 실적은 투자자들의 기대치를 하회하는 실적이라고 평가

2014년 2분기 순이익은 286억원으로 전년동기대비 45.0% 감소

- 사업비율은 1.5%p 개선되었지만 일반보험을 비롯한 전보종의 손해율이 상승하며 합산비율이

2.0%p 상승하였음.

- 2분기 투자영업이익은 937억원으로 전년동기대비 1.2% 증가하였음. 지난해 높은 투자수익률의

기저효과 때문임

- 인담보 신계약은 146억원으로 전년동기대비 55.5% 급증하였음. 지난해 1~3월 절판 이후 크게

감소하였던 신계약 판매의 기저 때문임

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 4,500 3,530 4,878 5,118 5,419

보험영업이익 -160 -93 -157 -164 -156

투자영업이익 344 287 397 443 478

세전이익 173 177 211 250 292

총당기순이익 131 136 159 189 221

지배지분순이익 131 135 159 189 220

EPS 1,358 1,774 1,568 1,861 2,171

PER 8.8 8.4 8.5 7.2 6.2

BPS 11,227 10,231 12,510 13,931 15,585

PBR 1.1 1.5 1.1 1.0 0.9

ROE 13.2 16.9 13.8 14.1 14.7

주: FY13은 4~12월 기준, EPS/ROE는 연환산, 2014년 이후 CY 기준

자료: 메리츠화재, 대신증권 리서치센터

KOSPI 2076.12

시가총액 1,358십억원

시가총액비중 0.11%

자본금(보통주) 51십억원

52주 최고/최저 15,750원 / 11,850원

120일 평균거래대금 34억원

외국인지분율 16.98%

주요주주 메리츠금융지주 외 8인 47.88%

국민연금공단 8.62%

주가수익률(%) 1M 3M 6M 12M

절대수익률 8.5 4.3 -11.0 -3.9

상대수익률 4.6 -1.5 -16.8 -11.4

-25

-20

-15

-10

-5

0

5

10

15

9

10

11

12

13

14

15

16

17

13.07 13.10 14.01 14.04 14.07

(%)(천원) 메리츠화재(좌)

Relative to KOSPI(우)

13. 13

Results Comment

LIG 손해보험

(002550)

일반보험 손해율 부담

축소가 점진적으로 진행

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 41,000

유지

현재주가

(14.07.31) 29,350

손해보험업종

투자의견 매수, 목표주가 41,000원 유지

- 투자의견 매수, 목표주가 41,000원 유지

- 우수한 자동차 및 장기 위험손해율을 바탕으로 일반보험 손해율 하락 및 PF 충당금 환입 등이 반

영되며 시장 기대치를 상회하는 순이익을 6월에 시현

- KB금융지주에 인수된 이후 자회사 요건 충족을 위한 KB금융지주의 추가 지분 확보 방법에 대한

불확실성으로 부진한 주가 흐름을 보였지만 6월의 개선된 이익과 향후 개선될 RBC 비율, 이를

바탕으로 한 배당성향 정상화에 대한 기대감이 반영되며 주가 반등에 성공

- 동사의 배당성향은 FY12년 17.3%, FY13 21.8% 이었지만 KB금융지주가 자사주 매입 등을 통해

지급여력을 확대할 경우 배당성향 상향의 걸림돌(낮은 RBC 문제)이 해결될 수 있을 것으로 예상

- 동사는 장기 위험 및 자동차에서 우수한 손해율 흐름을 보이고 있기 때문에 일반보험 손해율이

개선된다면 수익성 개선을 비교적 빠르게 진행할 수 있을 것으로 전망됨

6월 실적 주요 내용

- 순이익은 247억원으로 전월/전년동월대비 각각 111.8%, 2.7% 증가

- 합산비율은 전년동월대비 2.6%p 높은 수준이지만 PF 관련 충당금 환입과 손상차손 제거로 투자

수익률이 109bp 상승하며 순이익이 2.7% 증가하였음

- 6월 손해율 지표에 대해 긍정적으로 평가하는 이유는 1) 영업일수 효과가 축소되었음에도 불구하

고 장기 위험손해율이 77.0%(전월대비 0.6%p 상승) 수준을 유지하였고 2) 일반보험 손해율이 여

전히 높은 수준이지만 하락 안정화되고 있기 때문임

- 투자영업이익은 PF 관련 충당금 환입과 손상차손 영향 제거로 전년동월대비 56.6% 증가하였음

- 인담보 신계약은 61억원으로 간병보험 판매 호조가 원인이었음.

2014년 2분기 순이익은 474억원으로 전년동기대비 17.5% 감소 전망

- 일반보험 손해율 31.7%p 급등을 제외하면 양호한 흐름을 보이고 있다고 판단. 자동차보험 손해

율과 사업비율이 각각 1.5%p, 0.1%p 개선되었으며 장기보험 손해율은 0.7%p 상승에 그쳤기 때

문임. 인담보 신계약은 164억원으로 전년동기대비 31.4% 성장하였음.

- 현재 동사의 수익성 결정 요인은 일반보험 손해율의 안정화 속도임. 2분기 일반보험 경과보험료

는 930억원으로 전년동기대비 23.7% 감소하였음. 반면 경과 손해액은 923억원으로 12.1% 증가

하였음. 결국 지금의 높은 손해율의 원인은 손해액 증가보다는 매출 감소 때문임

- 일반보험 경과보험료 감소는 이번 분기를 피크로 축소될 것으로 예상되며 경과 손해액은 점진적

으로 축소될 것으로 예상되며 3분기에는 80%대로 손해율 개선이 이루어질 수 있을 것으로 전망

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014F 2015F 2016F

경과보험료 8,053 5,993 7,793 8,217 8,727

보험영업이익 -225 -242 -292 -295 -325

투자영업이익 490 443 663 718 779

세전순이익 215 158 310 364 397

총당기순이익 167 117 217 276 301

지배지분순이익 167 117 216 276 301

EPS 3,180 2,988 4,131 5,264 5,739

PER 7.5 10.5 7.1 5.6 5.1

BPS 29,758 28,025 30,847 35,088 39,625

PBR 0.8 1.1 1.0 0.8 0.7

ROE 11.6 10.3 14.0 16.0 15.4

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: LIG손보, 대신증권 리서치센터

KOSPI 2076.12

시가총액 1,761십억원

시가총액비중 0.14%

자본금(보통주) 30십억원

52주 최고/최저 33,500원 / 22,800원

120일 평균거래대금 64억원

외국인지분율 15.31%

주요주주 구본상 외 17인 20.98%

트러스톤자산운용 외 1인 10.26%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.6 -3.0 -6.7 18.8

상대수익률 1.8 -8.3 -12.7 9.5

-15

-10

-5

0

5

10

15

20

25

30

35

40

18

20

22

24

26

28

30

32

34

36

13.07 13.10 14.01 14.04 14.07

(%)(천원) LIG손해보험(좌)

Relative to KOSPI(우)

14. 14

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 7/31 7/30 7/29 7/28 7/25 07월 누적 14년 누적

개인 -317.0 -575.6 -475.3 -266.2 -80.1 -1,560 -1,466

외국인 492.7 623.5 363.2 175.9 50.3 4,066 6,305

기관계 -154.2 -34.9 131.0 120.5 96.2 -2,247 -4,234

금융투자 379.5 43.3 113.3 -21.4 35.7 336 -2,782

보험 8.4 157.6 106.9 36.8 -7.4 303 1,057

투신 -319.3 -186.5 -91.8 -17.4 23.7 -1,717 -2,894

은행 -71.5 -27.6 -20.4 -35.6 -8.0 -324 -1,423

기타금융 -10.3 5.4 0.5 4.2 -2.6 -44 -621

연기금 -70.9 2.6 52.4 113.7 15.9 24 3,455

사모펀드 -66.4 5.8 -33.3 28.2 38.3 -198 -441

국가지자체 -3.5 -35.5 3.2 12.0 0.5 -628 -585

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

현대차 108.1 SK 하이닉스 24.3 LG 디스플레이 24.0 삼성전자 100.1

삼성전자 65.4 KT&G 14.4 삼성생명 23.8 NAVER 78.8

NAVER 49.6 현대중공업 7.7 기아차 23.7 현대차 54.2

현대모비스 49.4 LG 생활건강우 6.5 KT&G 12.5 삼성물산 23.7

하나금융지주 27.1 삼성전자우 6.1 KT 11.9 하나금융지주 19.2

신한지주 26.8 한국타이어 5.9 LG 전자 9.7 대우조선해양 16.4

삼성전기 24.5 이마트 5.7 아모레퍼시픽 9.3 우리금융 10.4

KB 금융 24.0 LG 생활건강 5.4 LG 생활건강 8.8 SK 하이닉스 10.2

KT 23.5 아모레퍼시픽 5.4 LG 유플러스 7.5 두산중공업 7.4

LG 전자 10.6 현대글로비스 4.5 POSCO 7.0 CJ 제일제당 6.7

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

GS 홈쇼핑 3.2 서울반도체 38.9 다음 17.5 서울반도체 29.2

리홈쿠첸 2.8 CJ E&M 15.4 게임빌 5.6 KG 모빌리언스 7.7

아프리카TV 2.5 다음 12.9 CJ E&M 5.0 차바이오텍 4.9

인터파크 2.4 셀트리온 4.4 메가스터디 2.3 에스엠 2.8

ISC 1.9 메가스터디 2.6 위메이드 2.1 GS 홈쇼핑 2.7

CJ 오쇼핑 1.9 컴투스 1.9 성우하이텍 1.8 동성화인텍 2.4

오스템임플란트 1.5 게임빌 1.9 에스에프에이 1.6 KG 이니시스 1.9

원익IPS 1.4 동성화인텍 1.7 산성앨엔에스 1.3 내츄럴엔도텍 1.8

에스엠 1.4 이라이콤 1.2 조이시티 1.3 컴투스 1.8

바이오스페이스 1.3 KT 뮤직 1.1 KT 뮤직 1.1 포스코 ICT 1.6

자료: KOSCOM

15. 15

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대차 350.2 7.9 SK하이닉스 94.5 -4.3 기아차 165.2 7.2 현대차 128.9 7.9

삼성전자 201.0 -0.9 현대중공업 53.6 -11.5 KT 81.5 11.0 삼성SDI 92.3 -0.6

신한지주 199.4 8.1 기업은행 34.8 13.2 현대모비스 76.7 9.8 NAVER 69.5 -1.1

KB 금융 118.0 9.4 이마트 32.9 2.0 현대제철 65.2 5.6 대우조선해양 50.8 -5.5

한국전력 92.4 10.7 SK텔레콤 30.5 11.9 SK 텔레콤 64.4 11.9 현대중공업 42.5 -11.5

하나금융지주 70.9 6.1 아모레퍼시픽 18.3 7.5 기업은행 58.1 13.2 두산중공업 41.1 -11.0

KT 67.7 11.0 GKL 16.2 4.4 POSCO 48.1 3.5 삼성중공업 40.8 -1.6

현대모비스 65.1 9.8 OCI 13.8 1.6 KB 금융 42.5 9.4 고려아연 29.0 -3.8

기아차 55.1 7.2 LG생활건강우 12.3 -4.4 대림산업 33.6 6.0 하나금융지주 28.2 6.1

POSCO 52.3 3.5 아모레퍼시픽우 11.3 1.8 LG 생활건강 31.0 0.0 롯데쇼핑 25.9 3.7

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 7/31 7/30 7/29 7/28 7/25 07월 누적 14년 누적

한국 419.8 597.1 332.7 117.4 75.6 4,030 6,924

대만 -333.8 278.8 269.4 99.4 -61.7 1,114 11,209

인도 -- -- -- 18.8 20.1 2,235 12,211

태국 -- -52.3 -56.1 4.6 -31.4 461 -871

인도네시아 -- -- -- -- 16.8 1,125 4,955

필리핀 -5.3 3.1 -- 4.7 -7.5 1 1,014

베트남 -1.1 -23.0 1.9 1.3 1.6 -6 274

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소