![2

투자포커스

엔달러 3차랠리,

고점 돌파는 어렵다

오승훈

02.769.3803

oshoon99@daishin.com

엔저에 대한 공포가 다시 부각되고 있다. 엔화 약세는 8월 5일 GPIF(일본공적연금)의 주식비중 한도 폐지에서 시작되어 일본은행 총재의 잭슨홀 연설 이후 한층 더 가속되고 있다.

엔달러 환율이 104엔대에 진입한 현시점에서의 고민은 엔달러가 전고점(종가기준 105.3, 장중기준 107.13)을 돌파할 것인가에 몰려있다. 전고점을 뚫고 간다면 일본과 경합도가 높은 수출주는 다시 한번 충격을 받을 수 있다. 반면 기존 고점을 넘어서지 못한다면 엔약세 피해주에 대한 역발상 투자를 고민해야 한다.

결론적으로 전고점을 넘는 엔달러 상승(엔화약세)이 나타날 가능성은 낮다고 판단한다. 엔달러의 추가 상승을 결정하는 핵심 요인은 추가 정책의 가시화이다. 그러나 신속한 정책 결정이 나올 가능성은 낮다. 3%대의 고물가 상황에서 양적완화를 추가해 물가 상승을 가속시키는 정책적 판단을 신속히 내리는 것이 쉽지 않다고 보기 때문이다. 추가 정책의 판단 시점은 소비세인상에 따른 물가효과가 사라지는 내년 초가 더 적당하다. 오히려 일본 중앙은행 통화정책 리뷰가 이루어지는 1월, 4월, 7월, 10월이면 반복되었던 기대와 실망의 사이클이 반복 될 가능성이 높다[그림1]. 추가적인 정책을 시행하지 못했던 7월 처럼 10월 금정위에서도 일본은행의 추가 완화 정책 가능성은 낮은 것으로 판단한다.

또 다른 엔약세 요인이 되었던 GPIF의 자산 운용 개혁(자산 배분 변화)은 엔약세 관점보다는 위험자산에 대한 선호가 확대된다는 점에 더 큰 의미를 둘 수 있다. 글로벌 위험자산 선호에 긍정적인 재료가 될 수 있다.

엔달러 환율의 추가 상승시 수혜주(내수,서비스등 기존주도주)에 대한 보유와 피해주(수출주)에 대한 역투자전략을 모두 고려해야 하는 상황이다. 엔화 약세에 대한 우리의 뷰는 직전 고점을 넘기기 어렵다는 것이다. 105엔 이상에서는 피해주에 대한 역투자 전략을 적극적으로 고려해야 할 때라고 판단한다. 2차 엔저시기(2013년말) 엔달러가 정점에 이르는 약 2주간 역발상 투자는 좋은 선택 중 하나였다. 자동차, 기계 등 전통적인 엔약세 구간의 피해업종에 대한 분할 매수 전략이 필요한 시점이다.

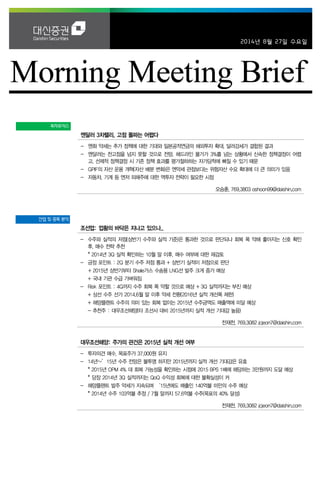

그림 1. 엔저와 업종 수익률 : 2차 엔저시기 수익률 상위업종(내수, 서비스). 엔달러 정점 국면에서는 피해주의 반등 나타나

-15-10-505101520 소프트웨어유틸리티내구소비재소매(유통) 은행상사보험화학미디어필수소비재전자전기KOSPI철강통신서비스운송에너지디스플레이비철금속건강관리호텔레져반도체조선증권건설자동차기술하드웨어기계 2차엔저(2013.11.8~12.31)엔저정점(2013.12.17~12.31)

자료: 대신증권 리서치센터](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a 대신리포트_모닝미팅_140827

Semelhante a 대신리포트_모닝미팅_140827 (20)

Mais de DaishinSecurities

Mais de DaishinSecurities (20)

대신리포트_모닝미팅_140827

- 1. 2014년 8월 27일 수요일 투자포커스 엔달러 3차랠리, 고점 돌파는 어렵다 - 엔화 약세는 추가 정책에 대한 기대와 일본공적연금의 해외투자 확대, 달러강세가 결합된 결과 - 엔달러는 전고점을 넘지 못할 것으로 전망. 헤드라인 물가가 3%를 넘는 상황에서 신속한 정책결정이 어렵고, 선제적 정책결정 시 기존 정책 효과를 평가절하하는 자가당착에 빠질 수 있기 때문 - GPIF의 자산 운용 개혁(자산 배분 변화)은 엔약세 관점보다는 위험자산 수요 확대에 더 큰 의미가 있음 - 자동차, 기계 등 엔저 피해주에 대한 역투자 전략이 필요한 시점 오승훈. 769.3803 oshoon99@daishin.com 산업 및 종목 분석 조선업: 업황의 바닥은 지나고 있으나.. - 수주와 실적의 저점(상반기 수주와 실적 기준)은 통과한 것으로 판단되나 회복 폭 약해 좋아지는 신호 확인 후, 매수 전략 추천 * 2014년 3Q 실적 확인하는 10월 말 이후, 매수 여부에 대한 재검토 - 긍정 포인트 : 2Q 분기 수주 저점 통과 + 상반기 실적이 저점으로 판단 + 2015년 상반기부터 Shale가스 수송용 LNG선 발주 크게 증가 예상 + 국내 기관 수급 가벼워짐 - Risk 포인트 : 4Q까지 수주 회복 폭 약할 것으로 예상 + 3Q 실적까지는 부진 예상 + 상선 수주 선가 2014.6월 말 이후 약세 전환(2016년 실적 개선폭 제한) + 해양플랜트 수주의 의미 있는 회복 없이는 2015년 수주금액도 매출액에 미달 예상 - 추천주 : 대우조선해양(타 조선사 대비 2015년까지 실적 개선 기대감 높음) 전재천, 769.3082 jcjeon7@daishin.com 대우조선해양: 주가의 관건은 2015년 실적 개선 여부 - 투자의견 매수, 목표주가 37,000원 유지 - 14년~’15년 수주 전망은 불투명 하지만 2015년까지 실적 개선 기대감은 유효 * 2015년 OPM 4% 대 회복 가능성을 확인하는 시점에 2015 BPS 1배에 해당하는 3만원까지 도달 예상 * 당장 2014년 3Q 실적까지는 QoQ 수익성 회복에 대한 불확실성이 커 - 해양플랜트 발주 약세가 지속되며 ‘15년에도 매출인 140억불 미만의 수주 예상 * 2014년 수주 103억불 추정 / 7월 말까지 57.6억불 수주(목표의 40% 달성) 전재천, 769.3082 jcjeon7@daishin.com

- 2. 2 투자포커스 엔달러 3차랠리, 고점 돌파는 어렵다 오승훈 02.769.3803 oshoon99@daishin.com 엔저에 대한 공포가 다시 부각되고 있다. 엔화 약세는 8월 5일 GPIF(일본공적연금)의 주식비중 한도 폐지에서 시작되어 일본은행 총재의 잭슨홀 연설 이후 한층 더 가속되고 있다. 엔달러 환율이 104엔대에 진입한 현시점에서의 고민은 엔달러가 전고점(종가기준 105.3, 장중기준 107.13)을 돌파할 것인가에 몰려있다. 전고점을 뚫고 간다면 일본과 경합도가 높은 수출주는 다시 한번 충격을 받을 수 있다. 반면 기존 고점을 넘어서지 못한다면 엔약세 피해주에 대한 역발상 투자를 고민해야 한다. 결론적으로 전고점을 넘는 엔달러 상승(엔화약세)이 나타날 가능성은 낮다고 판단한다. 엔달러의 추가 상승을 결정하는 핵심 요인은 추가 정책의 가시화이다. 그러나 신속한 정책 결정이 나올 가능성은 낮다. 3%대의 고물가 상황에서 양적완화를 추가해 물가 상승을 가속시키는 정책적 판단을 신속히 내리는 것이 쉽지 않다고 보기 때문이다. 추가 정책의 판단 시점은 소비세인상에 따른 물가효과가 사라지는 내년 초가 더 적당하다. 오히려 일본 중앙은행 통화정책 리뷰가 이루어지는 1월, 4월, 7월, 10월이면 반복되었던 기대와 실망의 사이클이 반복 될 가능성이 높다[그림1]. 추가적인 정책을 시행하지 못했던 7월 처럼 10월 금정위에서도 일본은행의 추가 완화 정책 가능성은 낮은 것으로 판단한다. 또 다른 엔약세 요인이 되었던 GPIF의 자산 운용 개혁(자산 배분 변화)은 엔약세 관점보다는 위험자산에 대한 선호가 확대된다는 점에 더 큰 의미를 둘 수 있다. 글로벌 위험자산 선호에 긍정적인 재료가 될 수 있다. 엔달러 환율의 추가 상승시 수혜주(내수,서비스등 기존주도주)에 대한 보유와 피해주(수출주)에 대한 역투자전략을 모두 고려해야 하는 상황이다. 엔화 약세에 대한 우리의 뷰는 직전 고점을 넘기기 어렵다는 것이다. 105엔 이상에서는 피해주에 대한 역투자 전략을 적극적으로 고려해야 할 때라고 판단한다. 2차 엔저시기(2013년말) 엔달러가 정점에 이르는 약 2주간 역발상 투자는 좋은 선택 중 하나였다. 자동차, 기계 등 전통적인 엔약세 구간의 피해업종에 대한 분할 매수 전략이 필요한 시점이다. 그림 1. 엔저와 업종 수익률 : 2차 엔저시기 수익률 상위업종(내수, 서비스). 엔달러 정점 국면에서는 피해주의 반등 나타나 -15-10-505101520 소프트웨어유틸리티내구소비재소매(유통) 은행상사보험화학미디어필수소비재전자전기KOSPI철강통신서비스운송에너지디스플레이비철금속건강관리호텔레져반도체조선증권건설자동차기술하드웨어기계 2차엔저(2013.11.8~12.31)엔저정점(2013.12.17~12.31) 자료: 대신증권 리서치센터

- 3. 3 조선업 업황의 바닥은 지나고 있으나.. 1) 투자 포인트 - 수주와 실적의 저점(상반기 수주와 실적 기준)은 통과한 것으로 판단되나 회복 폭 약해 좋아지는 신호 확인 후, 매수 전략 추천 * 2014년 3Q 실적 확인하는 10월 말 이후, 매수 여부에 대한 재검토 - 긍정 포인트 : 2Q 분기 수주 저점 통과 + 상반기 실적이 저점으로 판단 + 2015년 상반기부터 Shale가스 수송용 LNG선 발주 크게 증가 예상 + 국내 기관 수급 가벼워짐 - Risk 포인트 : 4Q까지 수주 회복 폭 약할 것으로 예상 + 3Q 실적까지는 부진 예상 + 상선 수주 선가 2014.6월 말 이후 약세 전환(2016년 실적 개선폭 제한) + 해양플랜트 수주의 의미 있는 회복 없이는 2015년 수주금액도 매출액에 미달 예상 - 추천주 : 대우조선해양(타 조선사 대비 2015년까지 실적 개선 기대감 높음) 2) 수주 기근은 세계 경기 보다는 Oil Major 투자 감소에 의한 해양플랜트 발주급감 때문 - 주가 회복 시점도 경기 보다는 Oil Major의 Capex 회복 시점에 대한 전망이 보다 중요 * 2014년 해양플랜트 발주 급감은 전세계 경기가 완만하지만 회복하는 와중에 발생 * Oil Major의 Capex 감축 배경 : 원유 생산량 정체 + 유가 정체 + 비용 상승 - Oil Major의 Capex 회복 시점은 2016년 이후 * Capex 회복을 위해서는 원유&가스의 가격이 크게 상승하거나 생산량이 증가하는 시점 * 원유&가스의 가격 보다는 생산량이 증가하는 시점이 보다 빠를 것 -> 2016년으로 예상 - 대형3사 2014년 수주 예상 : 275억불~303억불(yoy -29% ~ -36%) * 기본 추정 303억불의 세부 내역 : 상선 179억불(yoy +1%) / 해양 124억불(yoy -51%) - 대형3사 2015년 수주 예상 : 320억불~384억불(대형3사 매출 400억불) * 기본 추정 384억불의 세부 내역 : 상선 193억불 / 해양 191억불 * 2015년 수주 증가 선종 : LNG선, Container선, FLNG / 상대적으로 VLCC, LPG는 감소 3) 실적 개선세 확인 가능한 시점은 빨라야 4Q 실적 - 3Q는 계절적으로(휴가) 실적이 부진한 구간이며 아직은 2013년 상반기 저가 수주 물량이 늘어나는 구간이기 때문 - 실적 개선 확인 가능한 시점은 4Q 실적이 논의되는 2015년 1월 이후로 판단 * 4Q부터 2013년 하반기 오른 선가에서 수주한 물량 매출인식 시작 예상 - 2014.6월 말, 상선 수주 선가 하락 전환은 2016년 조선사 실적 개선 폭을 제한하는 요인 - 한편, 대형 조선 3사의 2015년~2016년 매출은 하락 전환할 것으로 예상 * 잔량이 1.5년~2.0년 구간에서 2014년~2015년 수주가 2년 연속 매출에 미달하기 때문 * 2013.8월 이후 시작된 원화 절상으로 2015년~2016년 선물환 매도 환율 하락도 원인 4) 매수 시점은 3Q 실적 확인되는 10월 말 이후로 미루는 전략 추천 - 당사 5월 19일자 보고서 통해 조선주 매수 시점으로 8월을 언급한 바 있음 - 8월 현재 업황의 저점을 통과하고 있는 것으로 판단하나 회복 폭 약해 좋아지는 신호 확인 후, 매수하는 전략 추천 * 2014년 3Q 실적 확인하는 10월 말 이후, 매수 여부에 대한 재검토 - 관심 둘 변수 : LNG선 발주 시점 / 4Q 실적 개선 여부 / 유가 * 유가는 해양플랜트 발주의 방향성을 결정 / LNG선 발주 증가 시점은 2014년 말 이후 5) 추천주 : 대우조선해양(타 조선사 대비 2015년까지 실적 개선 기대감 높음) 전재천 769.3082 jcjeon7@daishin.com 투자의견 Overweight 비중확대, 유지 Rating & Target 종목명 투자의견 목표주가 현대중공업 Buy 210,000원 삼성중공업 Buy 36,000원 대우조선해양 Buy 37,000원 주가수익률(%) 1M 3M 6M 12M 절대수익률 -13.9 -20.5 -33.9 -33.2 상대수익률 -15.3 -22.7 -37.0 -39.1 -50-40-30-20-100102030506070809010011012013014013.0813.1114.0214.0514.08(%)(pt)조선산업(좌) Ralative to KOSPI(우)

- 4. 4 Issue & News 대우조선해양 (042660) 주가의 관건은 2015년 실적 개선 여부 전재천 02.769.3082 Jcjeon7@dashin.com 투자의견 BUY 매수, 유지 목표주가 37,000 유지 현재주가 (14.08.26) 23,600 조선업종 1) 투자 포인트 - 투자의견 매수, 목표주가 37,000원 유지 - ‘14년~’15년 수주 전망은 불투명 하지만 2015년까지 실적 개선 기대감은 유효 * 2015년 OPM 4% 대 회복 가능성을 확인하는 시점에 2015 BPS 1배에 해당하는 3만원까지 도달 예상 * 당장 2014년 3Q 실적까지는 QoQ 수익성 회복에 대한 불확실성이 커 - 해양플랜트 발주 약세가 지속되며 ‘15년에도 매출인 140억불 미만의 수주 예상 * 2014년 수주 103억불 추정 / 7월 말까지 57.6억불 수주(목표의 40% 달성) 2) 대우조선해양 주가의 가장 큰 동인은 수익성 개선 - 수주 회복이 약한 상황에서 주가를 끌어 올리는 가장 큰 동인은 실적 개선일 것 * 실적 개선 확인은 빠르면 2014년 4Q부터(확인 가능한 시점은 2015년 1월) - 2014년에는 생각했던 실적 개선 나타나지 않고 있음 * 배경 : 원화 절상 + 예상 보다 낮은 수주 + 2012년 하반기~2013년에 수주한 일반 상선의 낮은 수익성 - 2014년 대비 2015 개선에 대한 기대감은 여전히 높음 * 배경 : 상대적으로 수익성 낮은 해양생산설비 비중 감소하고 시추선 비중 증가 + 적자 일반 상선 인도되고 2013년 하반기 상승한 선가에서 받은 물량 증가 * 해양생산설비 비중 감소하며 현장 인력 수요 감소 및 이에 따른 인력 관리 효율성 증가도 한 몫 할 것으로 예상 * 해양플랜트 비중 : 2014년 64%(시추선 비중 25% 포함) -> 2015년 60% 미만 - 현대중, 삼성중 같은 대규모 공사 손실 충당금에 대한 우려가 있으나 동사는 예상손실을 미리 충당금으로 적립하는 방식 보다 매 분기 발생하는 손실을 매 분기 인식하는 방식을 취하고 있어 이 같은 우려는 기우라는 판단 3) 수주, 최악은 지났으나 매출에 못 미치는 수준의 회복 예상 - 수주, 향후 완만히 개선될 것이나 ‘15년 예상 수주는 매출인 140억불 하회 예상 - Oil Major의 Capex 감소가 지속되는 상황에서 LNG선 증가만으로는 140억불 달성 어려울 것 영업실적 및 주요 투자지표 (단위: 억원, 원, %) 2012A 2013A 2014F 2015F 2016F 매출액 14,058 15,305 16,517 16,407 15,809 영업이익 486 441 470 674 679 세전순이익 265 327 341 650 664 총당기순이익 176 242 239 481 491 지배지분순이익 222 269 268 514 516 EPS 1,159 1,406 1,399 2,688 2,696 PER 23.4 24.9 16.1 8.4 8.4 BPS 24,409 25,749 27,016 29,651 32,409 PBR 1.1 1.4 0.8 0.8 0.7 ROE 4.8 5.6 5.3 9.5 8.7 주: EPS와 BPS, ROE는 지배지분 기준으로 산출 자료: 대우조선해양, 대신증권 리서치센터 KOSPI 2068.05 시가총액 4,517십억원 시가총액비중 0.37% 자본금(보통주) 962십억원 52주 최고/최저 38,400원 / 22,550원 120일 평균거래대금 361억원 외국인지분율 17.83% 주요주주 한국산업은행 외 1인 31.46% 금융위원회 12.15% 주가수익률(%) 1M 3M 6M 12M 절대수익률 -10.3 -16.6 -34.6 -21.6 상대수익률 -11.8 -18.9 -37.7 -28.4 -40-30-20-10010203018232833384313.0813.1114.0214.0514.08(%)(천원)대우조선해양(좌) Relative to KOSPI(우)

- 5. 5 매매 및 자금 동향 ▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원) 구분 8/26 8/25 8/22 8/21 8/20 08월 누적 14년 누적 개인 -128.3 -62.9 -33.9 381.7 94.7 665 -801 외국인 100.9 -26.8 105.3 2.5 234.5 1,490 7,795 기관계 38.7 94.6 -48.3 -372.2 -238.4 -1,563 -5,797 금융투자 50.2 2.6 -34.9 -261.5 -38.1 -220 -3,002 보험 4.7 -4.4 -12.2 -25.3 -16.8 -387 670 투신 -80.4 56.2 10.5 -30.4 -106.8 -639 -3,533 은행 -21.1 -8.4 -6.0 -0.8 -32.3 -199 -1,622 기타금융 -0.7 -1.8 2.6 1.1 -12.0 -17 -638 연기금 65.1 30.0 -5.7 -4.4 19.8 172 3,627 사모펀드 23.2 20.1 0.8 -44.5 -55.1 -77 -518 국가지자체 -2.2 0.3 -3.5 -6.5 3.0 -196 -781 자료: Bloomberg ▶ 종목 매매동향 유가증권 시장 (단위: 십억원) 외국인 기관 순매수 금액 순매도 금액 순매수 금액 순매도 금액 삼성전자 50.9 GKL 12.0 우리금융 19.0 삼성전자 72.2 SK하이닉스 16.4 우리금융 10.2 제일기획 13.6 현대모비스 9.0 현대제철 12.4 현대중공업 10.1 CJ제일제당 13.6 한솔테크닉스 8.4 LG유플러스 12.3 기업은행 10.1 KB금융 10.5 POSCO 8.3 현대모비스 11.6 호텔신라 9.9 기업은행 10.0 삼성SDI 7.7 강원랜드 10.5 SK텔레콤 9.0 SK텔레콤 9.0 아모레퍼시픽 7.4 SK이노베이션 9.6 LG생활건강 6.4 NAVER 8.1 SK하이닉스 6.5 POSCO 9.3 아모레퍼시픽 6.3 LG유플러스 6.7 현대제철 6.4 현대건설 8.3 KT&G 5.4 기아차 6.7 삼성전기 6.4 LG디스플레이 7.1 LG 5.1 대우조선해양 6.6 롯데케미칼 6.0 자료: KOSCOM 코스닥 시장 (단위: 십억원) 외국인 기관 순매수 금액 순매도 금액 순매수 금액 순매도 금액 메디톡스 5.1 다음 9.2 한국토지신탁 4.1 메디톡스 5.4 게임빌 4.7 파라다이스 6.3 게임빌 3.3 다음 4.8 KT뮤직 3.3 서울반도체 2.5 리홈쿠첸 2.3 CJ E&M 3.3 컴투스 2.6 포스코 ICT 1.9 에스엠 2.2 KG모빌리언스 3.1 마크로젠 2.2 셀트리온 1.2 CJ오쇼핑 2.1 KT뮤직 1.5 위메이드 2.0 사파이어테크놀로지 1.1 와이지엔터테인먼트 2.1 성우하이텍 1.5 뷰웍스 1.7 원익IPS 1.1 농우바이오 1.5 로엔 1.4 GS홈쇼핑 1.6 바이로메드 0.9 삼보모터스 1.5 조이맥스 1.3 KH바텍 1.5 차바이오텍 0.9 모두투어 1.2 뷰웍스 1.2 CJ E&M 1.5 리홈쿠첸 0.8 바이로메드 1.1 포스코 ICT 1.2 자료: KOSCOM

- 6. 6 ▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목 외국인 (단위: %, 십억원) 기관 (단위: %, 십억원) 순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률 현대차 102.0 0.0 SK텔레콤 48.9 0.7 SK하이닉스 62.1 3.0 삼성전자 254.1 -3.1 삼성전자 95.2 -3.1 호텔신라 42.9 -1.9 SK텔레콤 49.1 0.7 현대차 93.7 0.0 POSCO 64.8 -1.0 현대중공업 23.5 -1.1 현대하이스코 45.3 -5.5 SK이노베이션 66.8 2.8 SK하이닉스 59.8 3.0 KT&G 23.3 -0.8 KCC 31.4 0.3 현대모비스 58.5 -1.0 현대모비스 50.4 -1.0 아모레퍼시픽우 22.9 6.5 LG유플러스 27.1 7.5 S-Oil 51.3 -0.7 현대제철 39.2 -1.8 KCC 21.8 0.3 대한항공 24.5 9.7 한국전력 49.6 -0.9 SK이노베이션 38.0 2.8 LG 21.0 -0.8 KT 24.2 -1.4 현대제철 39.4 -1.8 LG디스플레이 29.0 -0.4 GKL 20.9 3.2 LG 24.0 -0.8 삼성SDI 37.5 -3.3 신한지주 27.8 -0.8 아모레퍼시픽 20.4 6.4 우리금융 23.1 1.1 두산인프라코어 32.0 -2.1 강원랜드 26.4 5.2 기아차 18.7 -2.1 LG생활건강 20.7 6.0 POSCO 31.4 -1.0 자료: KOSCOM 자료: KOSCOM ▶ 아시아증시의 외국인 순매수 (단위: 백만달러) 구분 8/26 8/25 8/22 8/21 8/20 08월 누적 14년 누적 한국 122.6 -51.3 97.5 11.8 231.4 1,378 8,239 대만 109.7 145.6 484.5 61.0 178.9 910 12,120 인도 0.0 0.0 49.3 80.7 50.4 915 12,830 태국 4.5 -8.6 20.7 0.6 15.1 67 -907 인도네시아 -17.3 -15.1 6.1 35.0 44.1 -88 4,867 필리핀 3.3 0.0 -6.5 0.0 8.3 112 1,121 베트남 3.3 5.1 3.5 3.6 -3.1 -50 220 주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행 자료: Bloomberg, 각국 증권거래소