1. 2014년 2월 18일 화요일

투자포커스

달러화가 79를 이탈한다면?

-

2011년 하반기 이후 진행된 달러화 강세 기조 마무리 가능성.

달러화의 주요 지지선은 79와 75이며 79이탈시 75수준까지 약세 가능.

유럽 서프라이즈 지수의 상대적 강세, 달러화 투기적 포지션 감소, 중국 수입 증가로 달러 강세 심리 약화

-

달러화 79 이탈 여부와 CRB 상품 지수 293.3 돌파 여부가 상품 시장과 글로벌 소재업종의 추세적 강세

전환의 중요한 신호탄이 될 것

김영일 769-2176 ampm01@daishin.com

산업 및 종목 분석

현대해상: 보수적인 가이던스보다는 합산비율 흐름을 보자

-

투자의견 매수, 목표주가 41,500원 유지. 2014년 하반기 최선호 종목으로 유지

2014년 순이익 가이던스 2,500억원(별도기준) 제시. 우리는 3,000억원의 순이익을 전망

-

동사의 가이던스와 우리 전망치의 차이점은 투자수익률 가정에 있으며 우리는 처분 및 평가이익을 통해 약

29bp의 투자수익률 제고 효과를 기대한 반면 동사는 7bp를 제시

강승건 769.3096 cygun101@daishin.com

삼성생명: 일회성 비용으로 부진한 실적 시현

-

투자의견 시장수익률, 목표주가 110,000원 유지

2014년 순이익 전망 9,197억원, 보장성 APE는 1조 9,110억원으로 3.4% 감소 전망

ANW 감소로 RoEV는 낮지만 보장성 신계약 마진율은 크게 개선

강승건 769.3096 cygun101@daishin.com

2. 투자포커스

김영일

02.769.2176

ampm01@daishin.com

달러화가 79를 이탈한다면?

※ 재료(테이퍼링)에 반응하지 않는 달러화

작년 말 전문가들은 테이퍼링이 시작되면 달러화가 강세를 나타낼 것이라고 전망. 하지만 테이퍼링이

시작된 12월 중순 이후 달러화는 시장 예상과 달리 79~81에서 제한

※ 기술적으로 달러화 강세 기조 마무리 가능성 높아져

긍정적인 뉴스(테이퍼링 시작)에도 달러화는 작년 7월 고점을 넘어서지 못함. 이런 상황에서 10월 저

점인 79를 이탈한다면 고점과 저점이 낮아져 약세 국면이 시작될 것. 달러화에 대한 투기적 포지션은

작년 3월을 고점으로 감소. 달러화가 80수준까지 하락했음에도 투기적 포지션은 1만계약 하회.

※ 달러화 주요 지지선 79 와 75

달러화는 최소 1년 동안 75에서 83 사이에서(삼각형) 움직일 것. 이 두 수치의 중간값은 기술저 지지

선이었던 79. 만약 달러화가 지지선인 79를 이탈한다면 75수준까지 하락할 것

※ 달러 약세 요인 커지고 있어

기술적 측면에서는 달러화가 79를 이탈할 가능성을 열어두어야 함. 이미 작년 4분기에 상승

추세선(2011년 하반기~)을 이탈했기 때문. 달러화 방향성을 엿볼 수 있는 유럽과 미국 경제

센티멘트는 달러 약세 가능성을 높이고 있음. 1월 중순부터 서프라이즈 지수 차이가 좁혀지고 있는데

유럽이 상대적으로 강해지고 있다는 의미(달러 약세 요인). 서프라이즈 지수 역전 주시 유럽

서프라이즈 지수가 미국 서프라이즈 지수를 앞선 작년 7월부터 달러화 약세가 본격화되었기 때문이다

※ 달러화 79 이탈한다면 상품시장, 소재업종 긍정적

두 번의 약세기에 상품 지수는 +30.1%, +45.4% 상승 신흥 시장은 +88.5%, +31.3% 상승. 다만 이번

에는 다른 반응. 2013년 7월 이후 달러화가 5.1% 하락하는 동안 상품 가격은 +6.4% 상승했지만 신

흥 시장은 +1.8% 상승에 그침. 1월 중국 수입 수치는 달러화와 상품의 상호 작용 가능성 시사. 무엇보

다 Crude Oil(+12.5%)와 Iron Ore and Concentrate(+44.5%)가 전체 수입 증가율을 크게 상회. 현재

소재업종의 상대적 위치는 미국 금융 위기 수준. 기술적으로는 장기 지지선에 도달. 2014년 들어 상대

적으로 강해지고 있다는 점이 특징적. 달러화 79 이탈 여부와 CRB 상품 지수 293.3 돌파 여부가 상

품 시장과 글로벌 소재업종의 추세적 강세 전환의 중요한 신호탄이 될 것.

.

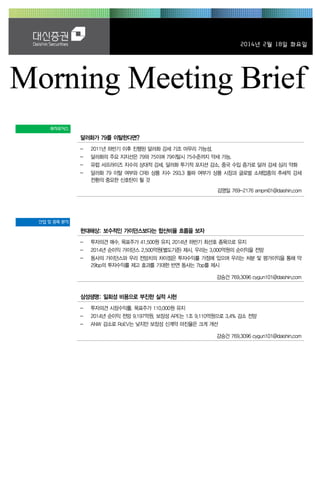

그림 1. 달러화 : 상승 추세선 이탈. 79 이탈 주시

130

그림 2. CRB 상품 지수 : 하락 추세선 돌파. 293.3 돌파 주시

달러 인덱스

400

CRY INDEX

380

120

360

340

110

320

100

300

83

90

320.9

293.3 *293.2

280

260

80

240

75

70

220

200

60

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

자료: CITI, Bloomberg, 대신증권 리서치센터

자료: Thomson Reuter, 대신증권 리서치센터

2

3. Results Comment

보수적인 가이던스보다는

합산비율 흐름을 보자

현대해상

(001450)

투자의견 매수, 목표주가 41,500원 유지

강승건

이민희

02.769.3096

cygun101@daishin.com

02.769.3417

mhlee@daishin.com

BUY

투자의견

매수, 유지

41,500

목표주가

유지

현재주가

(14.02.17)

29,700

손해보험업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

1946.36

2,655십억원

0.23%

45십억원

33,200원 / 27,950원

76억원

31.65%

주요주주

정몽윤 외 3인 22.03%

국민연금공단 9.71%

주가수익률(%)

절대수익률

상대수익률

1M

-5.7

-5.8

3M

-2.1

0.8

6M

-1.5

-2.8

12M

-9.5

-7.8

- 투자의견 매수, 목표주가 41,500원 유지

- 우리는 동사의 위험손해율과 신계약비 상각비 부담이 2014년 하반기 이후 개선될 것으로 전망하

고 있으며 2014년 하반기 최선호 종목으로 유지함

- 우리는 동사의 2014년 별도기준 순이익을 3,000억원으로 전망하고 있음. 동사가 제시한 가이던

스 2,500억원 대비 20.1% 높은 수준임

- 동사의 가이던스와 우리 전망치의 차이점은 투자수익률 가정에 있으며 우리는 처분 및 평가이익

을 통해 약 29bp의 투자수익률 제고 효과를 기대한 반면 동사는 7bp를 제시하였음

2014년 순이익 가이던스 2,500억원(별도기준) 제시

-

원수보험료 3.0% 성장(일반 2.3%, 장기 4.3%, 자동차 1.6%), 인담보 신계약 월평균 67억원

손해율 0.4%p↑(일반 2.2%P↑, 자동차 0.1%p↓, 장기 0.4%p↑), 사업비율 0.7%p↓

투자수익률 3.54%, 2013년대비 60bp 하락

별도기준 순이익 2,500억원, CY 2013년 순이익 2409억원대비 3.8% 증가 제시

우리는 3,000억원의 순이익을 전망: 차이점은 투자수익률 전망

- 유사한 점: 원수보험료 성장 3.7%, 인담보 월평균 67억원, 손해율 0.5%p↑, 사업비율 0.9%p↓

- 차이점: 투자수익률 3.76%, 이자부 자산의 수익률 3.47%에 처분 및 평가이익으로 29bp의 투자

수익률 제고를 기대하고 있음

- 동사는 이자부 자산의 수익률은 2013년과 동일한 3.47%를 예상하고 있음. 하지만 2014년에 처

분 및 평가이익으로 약 7bp의 투자수익률 제고를 가정하고 있음. 하지만 FY13년 동사의 투자수

익률은 3.77%로 약 30bp의 처분 및 평가이익의 기여도가 있었으며 FY12년에도 47bp의 기여도

가 있었음

- FY12년이나 2013년 1~3월에는 신계약비 추가상각 때문에 처분이익이 일시적으로 급증한 시기

였지만 FY13년은 신계약비 추가상각과 같은 이슈가 없었기 때문에 우리는 동사의 자산운용 역량

을 통해 시현 가능한 수준이라고 생각하고 있음

(천원)

현대해상(좌)

(%)

34

Relative to KOSPI(우)

10

FY13년 순이익 1,915억원, FY12년(3개 분기)대비 32.6% 감소

5

- FY13년 동사의 실적은 경쟁사 대비 부진하였다고 평가함. FY12년의 기저효과와 장기위험 손해

율 상승이 원인이라고 판단됨

- FY12년 3개 분기의 ROE는 20.1%로 매우 높은 수준이었으며 FY13년에 경쟁사 대비 크게 상승

한 장기위험 손해율의 영향과 업계 공통 요인인 자동차보험 손해율 상승으로 순이익이 크게 감소

하였다고 판단됨

32

30

0

28

26

-5

24

-10

22

-15

20

18

13.02

-20

13.05

13.08

13.11

영업실적 및 주요 투자지표

(단위: 십억원, 원, 배, %)

FY11A

경과보험료

FY12A

FY13P

2014F

2015F

8,608

9,467

7,443

10,198

10,918

보험영업이익

235

11

-20

-84

-110

투자영업이익

세전순이익

599

557

612

458

332

284

530

408

624

476

총당기순이익

지배지분순이익

414

412

344

342

211

210

309

309

361

361

EPS

5,118

4,257

3,475

3,842

4,485

PER

BPS

6.4

21,969

7.5

26,535

9.4

25,302

8.5

28,661

7.2

32,117

PBR

1.5

1.2

1.3

ROE

25.9

17.6

13.4

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 현대해상, 대신증권 리서치센터

1.1

14.2

1.0

14.8

3