Enviar pesquisa

Carregar

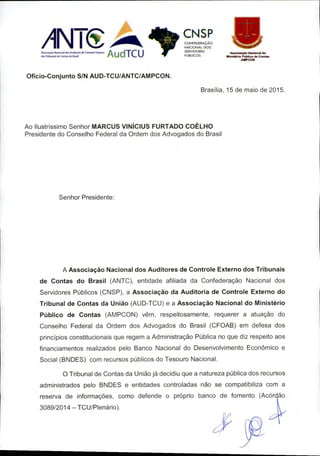

Ofício Conjunto - ANTC - CNSP - Transparência no BNDES

•

0 gostou

•

151 visualizações

CNSP Confederação Nacional dos Servidores Públicos

Seguir

Ofício Conjunto

Leia menos

Leia mais

Notícias e política

Denunciar

Compartilhar

Denunciar

Compartilhar

1 de 8

Baixar agora

Baixar para ler offline

Recomendados

ALMERGROUP REFERANSLARIMIZ

ALMERGROUP REFERANSLARIMIZ

ALMER Group

Nota Técnica da ANTC e CNSP - sobre reestruturação do quadro dos TCs

Nota Técnica da ANTC e CNSP - sobre reestruturação do quadro dos TCs

CNSP Confederação Nacional dos Servidores Públicos

Resultado do Concurso Público de Bodocó 2011

Resultado do Concurso Público de Bodocó 2011

Elismar Rodrigues

Manifestação AGU

Manifestação AGU

Guy Valerio Barros dos Santos

Quarentenário reunião com o mapa agosto de 2012

Quarentenário reunião com o mapa agosto de 2012

Renato Ferraz de Arruda Veiga

PreséPios

PreséPios

joaopita

Curriculo tst

Curriculo tst

Márcio Oliveira

1310050004

1310050004

maqdomundo

Recomendados

ALMERGROUP REFERANSLARIMIZ

ALMERGROUP REFERANSLARIMIZ

ALMER Group

Nota Técnica da ANTC e CNSP - sobre reestruturação do quadro dos TCs

Nota Técnica da ANTC e CNSP - sobre reestruturação do quadro dos TCs

CNSP Confederação Nacional dos Servidores Públicos

Resultado do Concurso Público de Bodocó 2011

Resultado do Concurso Público de Bodocó 2011

Elismar Rodrigues

Manifestação AGU

Manifestação AGU

Guy Valerio Barros dos Santos

Quarentenário reunião com o mapa agosto de 2012

Quarentenário reunião com o mapa agosto de 2012

Renato Ferraz de Arruda Veiga

PreséPios

PreséPios

joaopita

Curriculo tst

Curriculo tst

Márcio Oliveira

1310050004

1310050004

maqdomundo

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

legle

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

José Ripardo

Discos Polysom

Discos Polysom

Raphael Dylan

MATEMATICAS

MATEMATICAS

locosporsaber

Boletim de candidatura alunos secundário

Boletim de candidatura alunos secundário

Pedro França

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Mauricio Portugal Ribeiro

Ages Photocontest - Capture life value through Stages

Ages Photocontest - Capture life value through Stages

Khoa Nguyen

Lei nº 477

Lei nº 477

Ceu Jr

Cruikshank's Oliver Twist illustrations only

Cruikshank's Oliver Twist illustrations only

legle

Gandhi 2

Gandhi 2

Adriana Gotsis

Groupon expulso da Camara e.net

Groupon expulso da Camara e.net

Ana Amelia Menna Barreto

Contribuição do jbiac campinas 2009

Contribuição do jbiac campinas 2009

Renato Ferraz de Arruda Veiga

Sculpuresdesableexpo2008

Sculpuresdesableexpo2008

Griffin Lawrence

Mais conteúdo relacionado

Destaque

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

legle

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

José Ripardo

Discos Polysom

Discos Polysom

Raphael Dylan

MATEMATICAS

MATEMATICAS

locosporsaber

Boletim de candidatura alunos secundário

Boletim de candidatura alunos secundário

Pedro França

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Mauricio Portugal Ribeiro

Ages Photocontest - Capture life value through Stages

Ages Photocontest - Capture life value through Stages

Khoa Nguyen

Lei nº 477

Lei nº 477

Ceu Jr

Cruikshank's Oliver Twist illustrations only

Cruikshank's Oliver Twist illustrations only

legle

Gandhi 2

Gandhi 2

Adriana Gotsis

Groupon expulso da Camara e.net

Groupon expulso da Camara e.net

Ana Amelia Menna Barreto

Contribuição do jbiac campinas 2009

Contribuição do jbiac campinas 2009

Renato Ferraz de Arruda Veiga

Sculpuresdesableexpo2008

Sculpuresdesableexpo2008

Griffin Lawrence

Destaque

(13)

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

Beardsley's Covers for Yellow Book and Illustrations for Malroy's L' Morte d'...

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

Mp recomenda que prefeitura de crateús realize processo seletivo para contrat...

Discos Polysom

Discos Polysom

MATEMATICAS

MATEMATICAS

Boletim de candidatura alunos secundário

Boletim de candidatura alunos secundário

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Parceria ifc bndes-bid e melhores praticas para infrastructure brazil summit ...

Ages Photocontest - Capture life value through Stages

Ages Photocontest - Capture life value through Stages

Lei nº 477

Lei nº 477

Cruikshank's Oliver Twist illustrations only

Cruikshank's Oliver Twist illustrations only

Gandhi 2

Gandhi 2

Groupon expulso da Camara e.net

Groupon expulso da Camara e.net

Contribuição do jbiac campinas 2009

Contribuição do jbiac campinas 2009

Sculpuresdesableexpo2008

Sculpuresdesableexpo2008

Baixar agora