Elaboración de un Plan de Gestión de Públicos para un espacio escénico.

•

1 gostou•408 visualizações

Los recursos públicos destinados al funcionamiento de los espacios escénicos se estabilizarán a la baja después de los severos ajustes presupuestarios del momento actual, y la captación de capital privado en forma de patrocinio y mecenazgo avanzará a ritmo lento a falta de estímulos fiscales efectivos. Los ingresos de taquilla de los equipamientos escénicos serán el factor determinante de su sostenibilidad en el nuevo contexto económico. Un Plan de Gestión de Públicos proyecta un modelo personalizado de gestión de públicos de acuerdo con los objetivos y prioridades de cada espacio escénico con el propósito de aprovechar los recursos disponibles y llegar a unos ingresos de taquilla óptimos.

Recomendados

Mais conteúdo relacionado

Mais de Bissap Gestió Cultural

Mais de Bissap Gestió Cultural (14)

Último

Último (20)

Elaboración de un Plan de Gestión de Públicos para un espacio escénico.

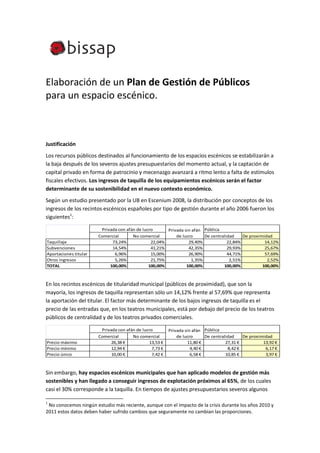

- 1. Elaboración de un Plan de Gestión de Públicos para un espacio escénico. Justificación Los recursos públicos destinados al funcionamiento de los espacios escénicos se estabilizarán a la baja después de los severos ajustes presupuestarios del momento actual, y la captación de capital privado en forma de patrocinio y mecenazgo avanzará a ritmo lento a falta de estímulos fiscales efectivos. Los ingresos de taquilla de los equipamientos escénicos serán el factor determinante de su sostenibilidad en el nuevo contexto económico. Según un estudio presentado por la UB en Escenium 2008, la distribución por conceptos de los ingresos de los recintos escénicos españoles por tipo de gestión durante el año 2006 fueron los siguientes1: Privada con afán de lucro Privada sin afán Pública Comercial No comercial de lucro De centralidad De proximidad Taquillaje 73,24% 22,04% 29,40% 22,84% 14,12% Subvenciones 14,54% 41,21% 42,35% 29,93% 25,67% Aportaciones titular 6,96% 15,00% 26,90% 44,71% 57,69% Otros ingresos 5,26% 21,75% 1,35% 2,51% 2,52% TOTAL 100,00% 100,00% 100,00% 100,00% 100,00% En los recintos escénicos de titularidad municipal (públicos de proximidad), que son la mayoría, los ingresos de taquilla representan sólo un 14,12% frente al 57,69% que representa la aportación del titular. El factor más determinante de los bajos ingresos de taquilla es el precio de las entradas que, en los teatros municipales, está por debajo del precio de los teatros públicos de centralidad y de los teatros privados comerciales. Privada con afán de lucro Privada sin afán Pública Comercial No comercial de lucro De centralidad De proximidad Precio máximo 26,38 € 13,53 € 11,80 € 27,31 € 13,92 € Precio mínimo 12,94 € 7,73 € 4,40 € 8,42 € 6,17 € Precio único 10,00 € 7,42 € 6,58 € 10,85 € 3,97 € Sin embargo, hay espacios escénicos municipales que han aplicado modelos de gestión más sostenibles y han llegado a conseguir ingresos de explotación próximos al 65%, de los cuales casi el 30% corresponde a la taquilla. En tiempos de ajustes presupuestarios severos algunos 1 No conocemos ningún estudio más reciente, aunque con el impacto de la crisis durante los años 2010 y 2011 estos datos deben haber sufrido cambios que seguramente no cambian las proporciones.

- 2. municipios tienen la tentación de incrementar los precios de las entradas trasladando a los espectadores toda la responsabilidad de hacer sostenible la programación, cosa que comportaría una importante reducción del consumo. Algunos espacios escénicos han encontrado el camino más sensato de diversificar las fuentes de ingreso consiguiendo un 30% de la taquilla, un 15% por las prestaciones a terceros, un 10% por la cesión de espacios y un 10% de patrocinio. Llegar a un 65% de ingresos de explotación garantiza la sostenibilidad y la estabilidad de la programación. Entre la media del 14% de ingresos de taquilla y el óptimo del 30% que consiguen los espacios escénicos con un mayor grado de autofinanciación hay un buen margen de recorrido. Ingresos medios Ingresos óptimos Taquilla Taquilla 14% 30% Otros Otros 28% 35% Titular Titular 58% 35% Un PGP proyecta un modelo personalizado de gestión de públicos de acuerdo con los objetivos y prioridades de cada espacio escénico con el propósito de aprovechar los recursos disponibles y llegar a unos ingresos de taquilla óptimos. Contenido 1. Identificación de la misión, líneas de actividad, objetivos y prioridades del espacio escénico. 2. Análisis de la programación. 3. Análisis de los públicos actuales 4. Creación de una base de datos segmentada. 5. Definición del perfil de consumo de cada segmento, estimación de público potencial e identificación de canales de contacto. 6. Desarrollo segmentado de las estrategias de gestión de públicos: 6.1. Incremento de consumo y creación de hábitos. 6.2. Dinamización de la comunidad de públicos implicados. 6.3. Invertir en públicos familiares y adolescentes.

- 3. 6.4. Captar nuevos públicos. 7. Elección de una plataforma CRM o servicio de ticketing. 8. Propuesta de sistema de precios. 9. Estimación de los ingresos potenciales de explotación. 10. Adaptación del modelo organizativo a una gestión centrada en los públicos. Metodología a. Análisis de respuestas a un cuestionario y de documentación adicional. b. Sesión de trabajo con sus responsables. c. Elaboración de un borrador. d. Sesión de trabajo para contrastar el borrador con sus responsables. e. Redacción del documento final. f. Presentación. Cronograma Dos meses a partir de la formalización del encargo. Presupuesto La elaboración de un PGP para un espacio escénico modalidad E1 y E2 tiene un coste de 2.590,00 euros, más IVA. Este importe no incluye los gastos de desplazamiento para sesiones de trabajo. Para un espacio escénico E3 el coste puede incrementarse hasta un máximo del 50%.