Tipos de impuestos

•Transferir como DOCX, PDF•

2 gostaram•9,786 visualizações

Tipos de impuestos

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Tipos de impuestos

Semelhante a Tipos de impuestos (20)

Mais de Bertha Eugenio

Último

Último (20)

Tipos de impuestos

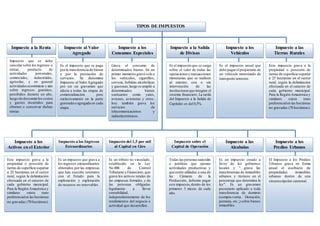

- 1. TIPOS DE IMPUESTOS Impuesto a la Renta Impuesto al Valor Agregado Impuesto a los Consumos Especiales Impuesto a la Salida de Divisas Impuesto a los Vehículos Motorizados Impuesto a las Tierras Rurales Impuesto que se debe cancelar sobre los ingresos o rentas, producto de actividades personales, comerciales, industriales, agrícolas, y en general actividades económicas y aún sobre ingresos gratuitos, percibidos durante un año, luego de descontar los costos y gastos incurridos para obtener o conservar dichas rentas Impuesto a los Activos en el Exterior Impuesto a los Ingresos Extraordinarios Impuesto del 1,5 por mil al Capital en Giro Impuesto sobre el Capital de Operación Impuesto a las Alcabalas Impuesto a los Predios Urbanos Es el impuesto que se paga por la transferencia de bienes y por la prestación de servicios. Se denomina Impuesto al Valor Agregado por ser un gravamen que afecta a todas las etapas de comercialización pero exclusivamente en la parte generada o agregada en cada etapa. Grava el consumo de determinados bienes. En un primer momento gravó solo a los vehículos, cigarrillos, cerveza, bebidas alcohólicas y gaseosas; luego se amplió a determinados bienes suntuarios como yates, aviones, avionetas y otros; hoy también grava los servicios de telecomunicaciones y radioelectrónicos. Es el impuesto anual que debe pagar el propietario de un vehículo motorizado de transporte terrestre. Es el impuesto que se carga sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero. La tarifa del Impuesto a la Salida de Capitales es del 0,5%. Este impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en el sector rural, según la delimitación efectuada en el catastro de cada gobierno municipal. Para la Región Amazónica y similares existe trato preferencial en las hectáreas no gravadas (70 hectáreas). Este impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en el sector rural, según la delimitación efectuada en el catastro de cada gobierno municipal. Para la Región Amazónica y similares existe trato preferencial en las hectáreas no gravadas (70 hectáreas). Es un impuesto que grava a los ingresos extraordinarios obtenidos por las empresas que han suscrito contratos con el Estado para la exploración y explotación de recursos no renovables. Es un tributo no vinculado, establecido en la Ley No.006 de Control Tributario y Financiero, que grava los activos totales de las empresas formales, y de las personas obligadas legalmente a llevar contabilidad, independientemente de los rendimientos del negocio o actividad que desarrollen. Todas las personas naturales o jurídicas que ejerzan actividades productivas y que estén afiliadas a una de las Cámaras de la Producción, deberán pagar este impuesto, dentro de los primeros 3 meses de cada año. Es un impuesto creado a favor de los gobiernos locales y "…grava las transferencias de inmuebles urbanos y rústicos en el porcentaje que determina la ley". Es un gravamen pecuniario aplicado a toda transferencia de dominio (compra-venta. Donación, permuta, etc.,) sobre bienes inmuebles. Leer más: http://www.monografias.co m/trabajos98/impuesto-de-alcabala/ impuesto-de- El Impuesto a los Predios Urbanos grava en forma anual el usufructo de propiedades inmuebles urbanas dentro de una circunscripción cantonal.