Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (13)

Semelhante a Syllabus planeacion tributaria

Semelhante a Syllabus planeacion tributaria (20)

Mais de Arles Antonio Mora Guillen

Mais de Arles Antonio Mora Guillen (20)

Último

Último (20)

Syllabus planeacion tributaria

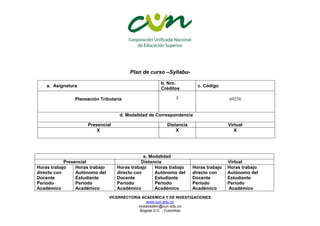

- 1. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Plan de curso –Syllabu- a. Asignatura b. Nro. Créditos c. Código Planeación Tributaria 2 69250 d. Modalidad de Correspondencia Presencial Distancia Virtual X X X e. Modalidad Presencial Distancia Virtual Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico

- 2. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia f. Nivel de Correspondencia Técnico profesional Tecnológico Profesional XXXXXX g. Corresponde al programa académico CONTADURIA PUBLICA h. Unidad académica que oferta la asignatura CONTADURIA PUBLICA i. Correo electrónico de la unidad que oferta Contaduría@cun.edu.co 32 64

- 3. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia j. Del nivel k. Asignaturas pre-requisitos l. Código Técnico profesional Impuestos Departamentales y Municipales Tecnológico Profesional m. Del nivel n. Asignaturas Correquisitos ñ. Código Técnico profesional Tecnológico Profesional

- 4. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia o. Perfil académico del docente – tutor: p. Importancia de esta asignatura en el proceso de formación: La Legislación Tributaria es compleja, dinámica y susceptible para su aplicación, la cual nos permite en la actualidad mirar las condiciones, sumadas a las características diversas de los sujetos pasivos de las obligaciones tributarias, exigen disponer del conocimiento, de una actitud crítica de la legislación tributaria y permita el análisis y evaluación de alternativas para hablar de la planeación fiscal que nos resulta muy complejo, ya que desconocemos muchas quistiones que comprenden en su totalidad el derecho tributario y no existe una diferencia de lo palpable entre la planeación fiscal y la evasión. Los contribuyentes empresarios, como es el aso de las personas morales con las actividades empresariales que tributen como el impuesto sobre la renta, los empresarios al momento de hacer el pago sobre las contribuciones se pregunta, ¿Cómo hago para mejorar aun mas la productividad y rentabilidad?.

- 5. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia q. Al finalizar el curso el estudiante estará en condiciones de (conceptualizar, entregar, analizar…) Dar las técnicas para que el estudiante comprenda, analice y aplique el proceso los procesos tributarios de las empresas con el fin de maximizar la rentabilidad a través de la optimización fiscal Dar las técnicas para que el estudiante comprenda, analice y aplique el proceso los procesos tributarios de las empresas con el fin de maximizar la rentabilidad a través de la optimización fiscal r. Problemas (preguntas) que determinan el propósito de formación en la asignatura: ¿porque las empresas obtienen beneficios y reducen costos con un manejo adecuado de los impuestos? s. Competencias COMPETENCIAS Contextual, cognitiva e interpretativa Adquirir los conocimientos necesarios para el análisis de la información económica, financiera, contable y tributaria que le permitan al estudiante con base en el conocimiento de las normas vigentes aplicarlas de forma que beneficie al empresario

- 6. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia t. Plan de trabajo (registrar según asignatura y modalidad) Modalidad Presencial Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 I Introducción al curso Diagnostico preliminar y fortalecimiento de conocimientos anteriores. Conocer la metodología que será desarrollada en el curso. Acuerdo Pedagógico 2 DEFINICION DE PLANEACION TRIBUTARIA Y OBJETIVOS Revisión y análisis de la normatividad vigente para determinar como deben documentarse los hechos económicos vinculados a registros tributarios 2 4 3 IMPORTANCIA DEL ENTORNO TRIBUTARIO Y ULTIMAS REFORMAS Mediante casos, práctica en grupos colaborativos, verificando los requisitos mínimos de los soportes que afectaran los registros tributarios 2 3 4 PRINCIPALES ASPECTOS DE LA ULTIMA REFORMA TRIBUTARIA Y ACTUAL PROYECTO Investiga en grupos colaborativos la forma de llevar los libros, conservación y destrucción, 2 3

- 7. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia perdida y reconstrucción 5 FASES DE LA PLANEACION TRIBUTARIA I Mediante casos, práctica en grupos colaborativos, quiénes están obligados a inscribirse al RUT, cuándo se deben inscribir al RUT, cómo se realiza la inscripción, documentación requerida para la inscripción, formalización de la inscripción, requisitos para formalización del formulario de inscripción, diligenciamiento por Internet, sanciones relativas a la no inscripción, datos falsos y no actualización del RUT 4 8 6 Primer parcial Evaluación escrita y resumen primer corte 7 FASES DE LA PLANEACION TRIBUTARIA II Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran el impuesto de Industria Comercio (ICA) y la retención de ICA 4 8 8 MARCO CONCEPTUAL NORMATIVO Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran el impuesto de Vehículos 4 8 Mediante la realización de ejercicios, en forma individual o en

- 8. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia 9 EVACION Y ELUCION TYRIBUTARIA grupos colaborativos, práctica registros contables que involucran el impuesto predial 4 8 10 REQUISITOS GENERALES DE LOS COSTOS Y DEDUCCIONES Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran los impuesto de: delineación urbana; azar y espectáculos; consumo de cervezas, sifones y refajos; cigarrillos y tabaco elaborado 4 8 11 Segundo parcial Evaluación escrita y resumen segundo corte 12 CUENTAS POR COBRAR Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran el impuesto al valor agregado (IVA) y retención de IVA 3 6 13 INVENTARIOS Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran el impuesto al valor agregado (IVA) y retención de IVA 3 6 14 PROPIEDAD PLANTA Y EQUIPO Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran 4 8

- 9. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia el impuesto de renta y complementarios, anticipos de renta y pagos de impuesto de renta 15 PLANEACION TRIBUTARIA PERSONAS NATURALES Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran la retención en la fuente por: ingresos laborales; dividendos y participaciones; honorarios, comisiones, servicios y arrendamientos 4 8 16 PLANEACION TRIBUTARIA PERSONAS NATURALES Mediante la realización de ejercicios, en forma individual o en grupos colaborativos, práctica registros contables que involucran la retención en la fuente por: rendimientos financieros; otros ingresos tributarios; loterías, rifas, apuestas y similares; pagos al exterior; enajenación de activos fijos 3 6 17 Tercer parcial Evaluación escrita y resumen tercer corte

- 10. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Modalidad Distancia Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2 3 Modalidad Virtual Planeación del proceso de formación Sesión Propósitos de formación Acciones a desarrollar Tiempos de tutoría Tiempo de trabajo autónomo 1 2 3 4 5

- 11. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia u. Sistema de evaluación (criterios y descripción) 8 Evaluación diagnostica: Para establecer el nivel de conocimientos que el estudiante tiene a cerca del tema Evaluación formativa: Le permite al docente y al estudiante detectar las fortalezas y debilidades. Evaluación sumativa: de acuerdo con la exigencia de la institución para cualificar el nivel de competencias y está compuesta por tres cortes, (distribución de notas), la escala de las mismas es de 1 a 5 Lo anterior debe estar directamente relacionado con la metodología, los acuerdos pedagógicos logrados al inicio del curso y lo consagrado en el reglamento estudiantil. v. Calificación (distribución de notas) Prueba parcial 1 Prueba parcial 2 Prueba final Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos) 25% Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos) 25% - Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos) 25% -

- 12. VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co viceacadem@cun.edu.co Bogotá D.C. - Colombia Total 30% Total 30% Total 40% w. Bibliografía y cibergrafía www.dian.gov.co www.shd.gov.co Estatuto tributario, libro segundo, retención en la fuente Acuerdos de los consejos municipales Régimen tributario de Santa fe de Bogota D.C. Decreto 2649 de 1993, titulo III de las normas sobre registros y libros. Consejo técnico de la contaduría, orientación profesional no. 5, libros Nombre del Docente_______________________________________________________________________________ Email Institucional_________________________________________________________________________________ Desarrollado por Validado por Aprobado por Fecha de Elaboración: