Revisión de inventarios y controles internos

•

5 gostaram•34,543 visualizações

Este documento presenta un programa para la revisión de inventarios con el objetivo general de revisar y evaluar el control interno en el área de inventarios. Incluye objetivos de pruebas de cumplimiento y sustantivas para determinar si existen normas adecuadas de administración y control de inventarios y si las cantidades y valuaciones de inventarios representan correctamente los bienes de la empresa. El programa describe varios procedimientos de auditoría a realizar como solicitar los procedimientos de compra, producción y toma de inventarios físicos, revisar las condiciones

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (10)

Semelhante a Revisión de inventarios y controles internos

Semelhante a Revisión de inventarios y controles internos (20)

Mais de Aracely Marchena Larios, Contaduria Publica, Banca y Finanza

Mais de Aracely Marchena Larios, Contaduria Publica, Banca y Finanza (20)

Revisión de inventarios y controles internos

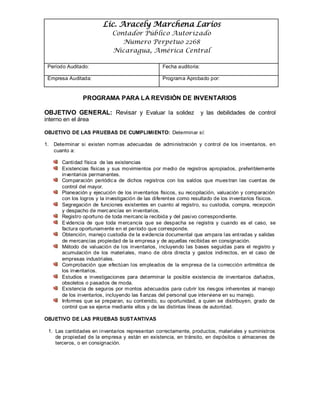

- 1. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: PROGRAMA PARA LA REVISIÓN DE INVENTARIOS OBJETIVO GENERAL: Revisar y Evaluar la solidez y las debilidades de control interno en el área OBJETIVO DE LAS PRUEBAS DE CUMPLIMIENTO: Determinar sí: 1. Determinar si existen normas adecuadas de administración y control de los inventarios, en cuanto a: Cantidad física de las existencias Existencias físicas y sus movimientos por medio de registros apropiados, preferiblemente inventarios permanentes. Comparación periódica de dichos registros con los saldos que muestran las cuentas de control del mayor. Planeación y ejecución de los inventarios físicos, su recopilación, valuación y comparación con los logros y la investigación de las diferentes como resultado de los inventarios físicos. Segregación de funciones existentes en cuanto al registro, su custodia, compra, recepción y despacho de mercancías en inventarios. Registro oportuno de toda mercancía recibida y del pasivo correspondiente. Evidencia de que toda mercancía que se despacha se registra y cuando es el caso, se factura oportunamente en el período que corresponde. Obtención, manejo custodia de la evidencia documental que ampara las entradas y salidas de mercancías propiedad de la empresa y de aquellas recibidas en consignación. Método de valuación de los inventarios, incluyendo las bases seguidas para el registro y acumulación de los materiales, mano de obra directa y gastos indirectos, en el caso de empresas industriales. Comprobación que efectúan los empleados de la empresa de la corrección aritmética de los inventarios. Estudios e investigaciones para determinar la posible existencia de inventarios dañados, obsoletos o pasados de moda. Existencia de seguros por montos adecuados para cubrir los riesgos inherentes al manejo de los inventarios, incluyendo las fianzas del personal que interviene en su manejo. Informes que se preparan, su contenido, su oportunidad, a quien se distribuyen, grado de control que se ejerce mediante ellos y de las distintas líneas de autoridad. OBJETIVO DE LAS PRUEBAS SUSTANTIVAS 1. Las cantidades en inventarios representan correctamente, productos, materiales y suministros de propiedad de la empresa y están en existencia, en tránsito, en depósitos o almacenes de terceros, o en consignación.

- 2. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: 2. Las partidas en inventarios están valorizadas al costo o mercado, el que sea más bajo, de acuerdo con principios de contabilidad de aceptación general, aplicados uniformemente. 3. Los listados de los inventarios están recopilados, calculados, sumados y resumidos correctamente y si los totales reflejan debidamente en la contabilidad. 4. Las partidas excesivas, de poco movimiento, obsoletas o defectuosas, están reducidas a su valor o defectuosas, están reducidas a su valor neto de realización. 5. Existen gravámenes por prenda o garantía o por cesión de los inventa rios y en caso afirmativo, si dichos gravámenes aparecen claramente consignados en los estados financieros o en notas relativas a mismos. 6. Los inventarios al cierre del período han sido determinados, en cuanto a cantidades, precios, cálculos, existencias excesivas, etc., sobre una base que guarda uniformidad con la utilizada en los inventarios de cierre del período anterior. PROCEDIMIENTO Realizado Papel de TrabajoSI NO N/A Elabore una sumaria que contenga la totalidad de los rubros de Inventarios teniendo en cuenta el Plan Único de Cuentas de la Entidad Procedimientos a Realizar CODIGO CUENTA PERIODO ACTUAL PERIODO ANTERIOR VARIACION ABSOLUTA VARIACION RELATIVA 1405 1410 Solicite el procedimiento para la compra de Inventarios y evalúe su cumplimiento Indague sobre el Plan de Compras de la entidad, los aspectos que se tienen en cuenta al momento de su elaboración y lo adecuado de su cumplimiento Solicite y revise el procedimiento para la selección y evaluación de proveedores Los proveedores son escogidos de acuerdo con políticas adecuadas establecidas por la administración Revise los Stock máximos y mínimos que maneja la entidad para cada producto y la forma como los asigna. Si la entidad cuenta con Comité de Compras revise las actas y las decisiones tomadas en éstos. El precio y condiciones de los bienes, mercancías y servicios que proporcionan los proveedores son autorizados de acuerdo con

- 3. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: PROCEDIMIENTO Realizado Papel de TrabajoSI NO N/A políticas adecuadas establecidas por la administración de forma documental. Evalúe las condiciones físicas y de seguridad en la bodega donde se encuentran los inventarios Indague sobre las restricciones de acceso al almacén y el personal autorizado para ingresar a éste. Verifique la conciliación entre el módulo de inventarios y contabilidad Verifique si a todas las adquisiciones se les elabora orden de compra y si son autorizados por un funcionario diferente al almacenista Solicite el procedimiento para el manejo de inventarios y evalúe su cumplimiento Indague sobre el Plan de Producción y las políticas a tener en cuenta para su elaboración Verifique que la entidad no tenga niveles altos de producción Al momento de la realización de los inventarios físicos solicite el procedimiento y determine su adecuado cumplimiento Organice la muestra tomada en inventarios físicos en una planilla, donde incluya la referencia, el ítem inventariado, la cantidad según ABC, la cantidad según la Entidad, la diferencia (con su correspondiente explicación) y su costo unitario en libros. El costo en libros debe corresponder al valor del inventario por un método aceptado (PEPS, UEPS ó PROMEDIO). Verifique las bases seguidas por la entidad para su valuación. Considere para los ítems más representativos confrontar el valor de mercado (última entrada antes del cierre) y confronte este valor con el costo ajustado. Se debe registrar el costo de mercado o valor en libros, el que fuere menor. Establezca la necesidad de crear provisiones por mermas o ajuste a valor de mercado. Investigue las políticas de la entidad en relación con la reserva para protección de inventarios. Cerciórese de que el saldo de la provisión para protección de inventario al fin del periodo es suficiente para cubrir cualquier partida que pudiera resultar de los inventarios. Verifique si como resultado del inventario físico surgieron ajustes que requieran ser incluidos en los estados financieros. Examine en detalle el ajuste propuesto y cerciórese que corresponde a la realidad económica del negocio y la aprobación del ajuste por parte de la administración.

- 4. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: PROCEDIMIENTO Realizado Papel de TrabajoSI NO N/A Verifique si como consecuencia de inventarios o procedimiento de revisión de almacenes se han detectado faltantes y si los mismos se han cargado como una responsabilidad a cargo del funcionario. Obtenga certeza acerca de la composición del saldo productos en proceso, incluyendo su origen y naturaleza. Determine la aplicación adecuada de materiales, mano de obra y CIF, así como de los ajustes pertinentes. Verifique el criterio utilizado para los cargos y descargos a la cuenta de provisión para protección de inventarios, y que los mismos correspondan a los criterios establecidos en el PGCP o en el PUC. Cerciórese acerca de la razonabilidad del mismo. Verifique mediante el examen de actas de Junta Directiva así como del Comité de Compras, y mediante indagación a estamentos de nivel apropiado de la inclusión de la totalidad de las compras efectuadas al cierre del ejercicio. Determine la necesidad de que se registren inventarios en tránsito, por efecto de adquisiciones efectuadas y que no hayan formado para de inventarios. Considere la necesidad de valuar y registrar apropiadamente los inventarios obsoletos, de lento movimiento ó dañados. Verifique si existen inventarios en poder de terceros o de terceros en poder de la Entidad que requieran ser revelados a través de cuentas de orden. Verifique la inclusión de cortes de documentación al cierre del período, incluyendo: Cortes de Compras Corte de Entrada a Inventarios Corte de Transferencias Corte de Salida de Inventarios. Verifique la adecuada clasificación y presentación de los saldos al cierre del ejercicio. Establezca a través de hechos posteriores al cierre si se han presentado movimientos que puedan afectar el saldo de una manera importante ó significativa. Seleccione un número determinado de facturas por concepto de compras y compárelas contra los registros de inventario permanente. Compruebe selectivamente algunos créditos en el registro de inventario permanente de productos terminados contra las copias de las facturas de venta, para asegurarse que las salidas allí registradas han sido facturadas.

- 5. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: PROCEDIMIENTO Realizado Papel de TrabajoSI NO N/A Compruebe selectivamente algunos créditos que aparezcan en los registros de inventario permanente por concepto de materias primas consumidas durante un período determinado contra las copias de las órdenes de entrega respectivas. Revise las órdenes de entrega seleccionadas en el punto anterior y cerciórese de que han sido cargadas a la cuenta de producción en proceso o a la cuenta respectiva Revise las hojas del inventario en relación con aquellas existencias de poco movimiento, obsoletas o sin valor y compruebe los precios asignados a tales artículos. Determine por el método más conveniente que los inventarios de producción en proceso hayan sido razonablemente determinados y valorizados, de conformidad con los procedimientos de fijación de costo adoptados por la institución. Explique el método utilizado para valorizarlo y anote en una hoja de trabajo, las comprobaciones efectuadas. Establezca si existen y se cumplen las políticas y principios básicos del manejo de costos, en cuanto sea pertinente; esto es acumulación en las cuentas 7 “costos de producción”, liquidación de costos acumulables a productos en procesos y transferencias a productos terminados. Verifique si inventarios corresponden efectivamente a bienes realizables en el período corriente (dada su liquidez) y se cuenta con políticas de manejo de almacenes apropiadas. Exprese una conclusión acerca de lo apropiado de estos saldos al cierre del ejercicio. De la aplicación de los procedimientos anteriores surgieron las siguientes observaciones Referencia Papel de Trabajo

- 6. Lic. Aracely Marchena Larios Contador Público Autorizado Numero Perpetuo 2268 Nicaragua, América Central Período Auditado: Fecha auditoria: Empresa Auditada: Programa Aprobado por: Conclusión